2023年からはっきりした上昇基調にあった日本の株価は2024年になっても好調を維持して、ついに2月には“夢の4万円”を達成、さらに7月11日には42,426円という史上最高値を付けた。

その後、4万円を行ったり来たり、軟調に推移したが、ついに7月の終わりから激しい乱気流に飲みこまれた。8月5日、月曜日、前日比4,451円安。史上最大の暴落に見舞われた。

8月1日(木)~5日(月)の3営業日の下げ幅は▲7,643.4円となり、年初からの上昇分は吹き飛んだ。

下げ幅、下げのスピード、など、どこから見ても歴史的事件のはずだが、この暴落には奇妙なことにまだ名前がついていない注1)。

1987年はアメリカ発でブラックマンデー、これは1929年のダークサーズデイ(暗黒の木曜日)からの贈り名、2008年はリーマンショック、少し古いが1972年はニクソンショック(当時の大統領が金とUSドルの交換停止を突然に発表した)等々。

しかし、今回の事件があってから、すでに一か月も立っているのに、名もなき状況にあるのはなぜだろう。実は、ここにこそ今回の暴落の本質が隠されていると考えている。

MicroStockHub/iStock

部分解

原因らしきものはいくつか挙げられている。少しだけ検討しておきたい。

まず、7月5週(7/29~8/2)、8月1週(8/5~9)、8月2週(8/13~16)の主要投資家の売買動向を確認してみよう。(出所 日本取引所)

| 7月5週 | 8月1週 | 8月2週 | |

| 個人現物 | +3,143 | +3,027 | ▲3,112 |

| 個人信用 | +1,673 | ▲3,581 | ▲ 928 |

| 外人現物 | ▲5,524 | +4,953 | +1,872 |

| 外人先物 | ▲5,154 | ▲12,694 | ▲1,151 |

| 事業法人 | +1,463 | +5,060 | +2,376 |

① 外国人投資家は長期投資目的の現物投資家(年金勢)と先物を使って短期売買を行う投資家に大別される。前者は8/5が含まれる8月1週は4,953億円の買い越しだ。後者は8月1週に1兆2,694億円の大幅売り越しになっている。後者にはトレンドフォローの戦略を取る投資家(上がれば買う、下がれば売る)がかなり多くいると言われている。彼らが下げ局面で大量の売りを出したと思われる。

② 日本の個人投資家については、信用取引の整理売りだ。8月1週に3,581億円の売り越しになっている。セミプロの投資家は、自己資金は証拠金にして、購入資金そのものは借金だ。思惑が外れて株価が下がってしまえば、いやでも売らねばならない。コンピューターが指令に従って自動的に売ってしまう。投資家は時と場合を選べない。8月5日の午後2時過ぎにこれが起きたようだ。たったの一時間で日経平均は2,000円も下がった。

一方で7月5週、8月1週とも現物投資家は3,000億円の買い越しだ。しかし8月2週に株価が戻り歩調になった途端に現物投資家は売り越しになっている。日本の個人投資家は右肩上がりの株価上昇を想定していない投資家が多いので、安値では買うが、上がればすぐ売ってしまう。彼らは想定している株価水準が現値と比較して値幅が小さい時(例えば35,000円の時に37,000円は7%)に使うのがレバレッジ型のETFだ。これはレバレッジをかけていない投資と比較して、儲けも損も2倍となる為、今回の急落局面では投げ売りがでたと思われる。

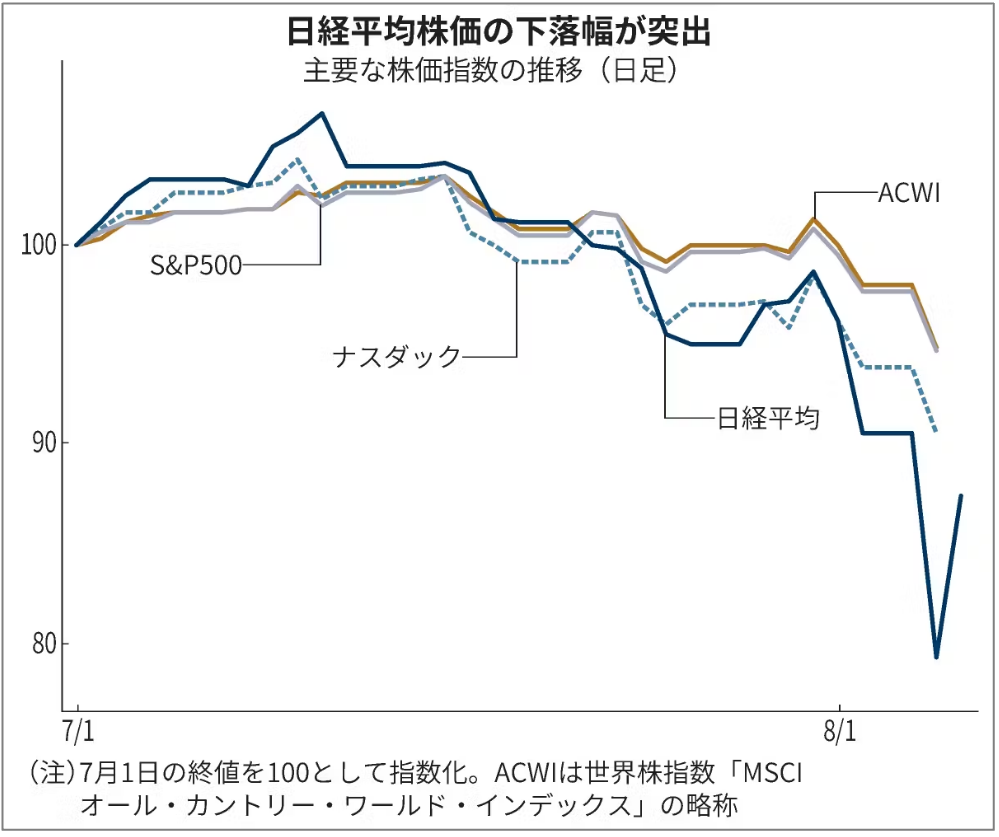

③ 折悪しくアメリカの景気悪化予想が出た。でも、こちらは説明力が弱い。むしろアメリカの景気は持続しているという予測もある。第一、これでは日本の株価がアメリカをはるかに上回って下げた(図1)ことを説明できない。そして、本当に景気後退が心配なら、アメリカは金利を下げに行く(9月の実施を決めたようだ)。それは、のちに述べるが、株価の刺激要因である。

図1 株価の推移

出典:日本経済新聞(2024年8月7日)

④ AIによる株売りの連動。よく主張されるのだが、これには確たる証拠がない。どんなプログラムが使われているのか、AIがどんな学習をしているのかわからない。もし株価が暴落しているときに売れば儲からない訳だから、賢いAIがそんなことをするだろうか? 賢いAIなら、これはチャンスと認識するはずだ。

この説明では翌日の3,217円の暴騰のほうがよく説明できる。下げは急だったが、一方では出来ズ、にはならず現物買い。指値買いが対応していた。むしろ8月5日だけみると、AIの存在は感じられない注2)。

■

このように諸説あるが、いずれも部分解のきらいがある。日経平均株価の年初来上昇率が7月16日の時点で41%と世界の市場の中で突出していた。アメリカの代表的な指数S&P500は15%程度だ。

変動幅が大きいのは、一般的に、規模の小さな厚みのない市場の特徴だが、やせても枯れても世界第3位の市場には当てはまらない。ここには今回に特有の要因・背景があるはずである。

総裁の記者会見

事の起こりは7月31日の日銀総裁の発言だった。政策決定会合の後に総裁が記者会見をするのは慣例だが、ここに思わぬハプニングが起こる。

会見の前半はシナリオどおりに進む。

- 短期金利の目標を15%上げて、0.25%にする。

- 国債の買い入れ額を3兆円程度にする。

『The NEXT』の7章に書いたが、1は中央銀行の庭である。2は遠い庭だが、政府との癒着が常態化した今日では、よく見られる光景だ。国債価格の管理、それは国債の円滑な消化に不可欠、そして短期金利操作の有効性を高める意味でも長期市場への介入は重視されている。

これで会見が終われば何事もなかったのだろう。思わぬ事態が起こる。①、②を聞いたら、当然聞きたくなる質問が記者から出た。

Q. 秋以降にも利上げを続けるのか?

A. 今後も利上げの可能性はある。

可能性を言っただけだが、聞き手の大方は、ゼロ金利の終わり、金利のある世界の到来、を感じ取ったのである。総裁は以前に「0.5%が壁だとは思わない」などと発言していたから、聞き手は“強い利上げ志向”を読み取ったのかもしれない。酷な言い方だが、市場の最前線にいる記者たちの反応を読めなかったのだろう。学者は、職業柄、質問には答えたくなるのだ。

もっとも、市場の反応にはラグがあった。翌日の株価は小幅に反応しただけだった。翌々日の金曜日にはかなりの下げになった。総裁発言のあいまいさがそぎ落とされ、市場の解釈があらわになっていく。土曜日と、日曜日、この2日間にそれが進んでいく。いつもなら、このような時間の空白は市場が冷静さを取り戻す時間になるのだが、今回はそうはいかなかった。

8月5日以降

この暴落には、市場関係者だけでなく、当の日銀も、財務省も驚いたに違いない。今年には、“貯蓄から投資”のキャンペーンを実施し、新NISAを展開している。6月の『骨太方針』でも同様だ。国民のお金を何兆円も株式市場に誘導したのだから、このままでは、だました、の批判が起きかねない。

「8月6日には財務省、金融庁、日本銀行の三者が幹部級の情報交換会を開いて対応を協議した」

日経ビジネス、2024年8月16日号

日銀には相当な圧力がかかったのだろう。これまで、何か良くないことがあると、政府は日銀の責任にしてきた。バブルの発生も、その崩壊の時もそうだ。日銀に責任を取らせる。総裁が国会に呼び出されるのは9年ぶりだ。何とかしなければ、過去の悪夢が、つまり日銀の独立性が危険になると心配したのかもしれない。

日銀の対応は前例のない、驚くべきものだった。暴落から2日後、副総裁が総裁発言を否定した。しかも、本店ではなく、函館で。

日銀の政策の広報のために副総裁,場合によっては理事が、手分けして全国を巡回するのは日銀の伝統的なやり方でもある。ここでは、聴衆へのサービスで、ご当地の経済情勢などへの日銀の分析を紹介する。この日の配布資料を見ると、北海道の経済の現況という項目がある。そこに、否定発言は記載されていなかったから、ここは急遽、付け加えられたのである。

「当面、現在の水準で金融緩和をしっかり続ける。」

シナリオは事前にリークされた模様で、函館には普段よりも多くの記者が集まっていた。

「市場は内田氏の発言を、植田氏の発言の修正ととらえた」

2024年8月8日、読売新聞

もちろん当の本人は否定を認めていないし、否定された側も、「自分の考えは副総裁とかわらない」「金融政策運営の考え方について私と副総裁の間で違いはない」と、国会の閉会中審査で述べている。

総裁は利上げの継続を示唆し、副総裁は現状維持を主張した。本来なら、政策決定会合をもう一度開いて、“修正”するなら総裁が会見をやらねばならなかった。社長の発言を副社長が否定する。民間企業ではこのようなことは起きようもない。二人の発言が違ったのは、状況が変化したからだと言っているが、状況とは暴落のことであり、それの引き金を引いたのは総裁発言なのだから、この言い訳は通らない。

これでは、総裁は床の間の置物だ。実権は、日銀生え抜きの副総裁にあるのか? それとも、指示している財務省か。翌日の3,217円の反発を何とか守って株価下落の防波堤にしようと思ったのか。日銀の独立性という虎の子を守りに行ったのかもしれないが裏目に出た。

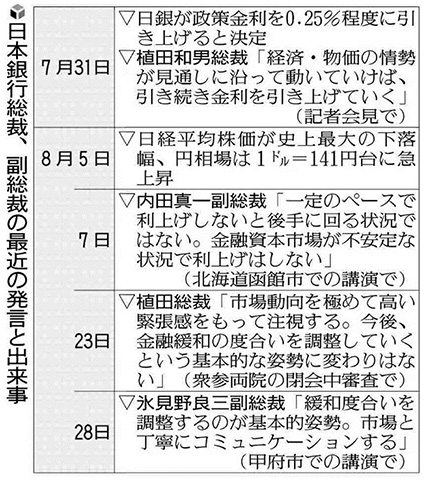

総裁を挟み撃ちにするように、もう1人の副総裁が、今度は山梨県の甲府で講演し、利上げには物価見極めが必要、と述べた。3人の発言を読売新聞が一覧表にしている(表1)。

表1 日本銀行総裁及び副総裁の発言

出典:読売新聞オンライン(2024年8月29日)

副総裁の1人は日銀のハエ抜き、1人は財務省から金融庁長官になった人で、両脇を固める体制だが、現状では中央の総裁の影が薄くなった印象だ注3)。

一連の出来事に、マスコミも批判的だ。

「9人の政策委員の会合が開かれないなかで政策方針が明確に変わったかのような副総裁の発言は、明らかに踏み込みすぎである」

2024年8月23日、日本経済新聞「大機小機」

カジノ化

史上最大の下げ、の直後に史上最大の上げ。値動きのスピードも以前には考えられないものだ。8月5日は午後2時からの1時間で5%以上の急落となった。(図2)

図2 8月5日の株価の動き

出典:日本経済新聞(2024年8月6日)

ブラックマンデーとの違いは下げながら出来高が伴った。8月5日、1日の売買代金は7.9兆円だ。まさに世界最大のカジノだ注4)。取引が過熱したときに生じるサーキットブレーカーが、先物市場で1日に3度も作動した。市場のあまりに激しい動きに、もはや人間はついていけない。コンピューターを使いこなす新しい主役のAIの姿が見えるようだ。

金融制度と証券・株式制度

既に述べた中央銀行の異常な行動も含めて、こうした現象の背後にあるものは何か。それを探っていこう。

その前に、金融制度、証券(株式)制度は資本主義が生み出した二大制度である。そして、両者は資本主義の発展とともに融合していく。この過程については『The NEXT』の第7章でいくつかの図を使って示した。少しおさらいしよう。

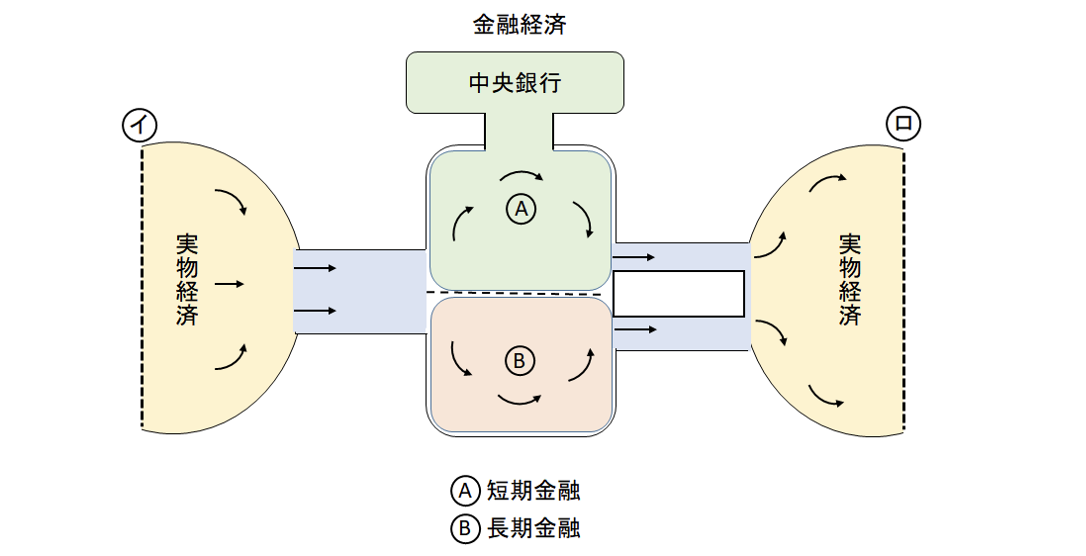

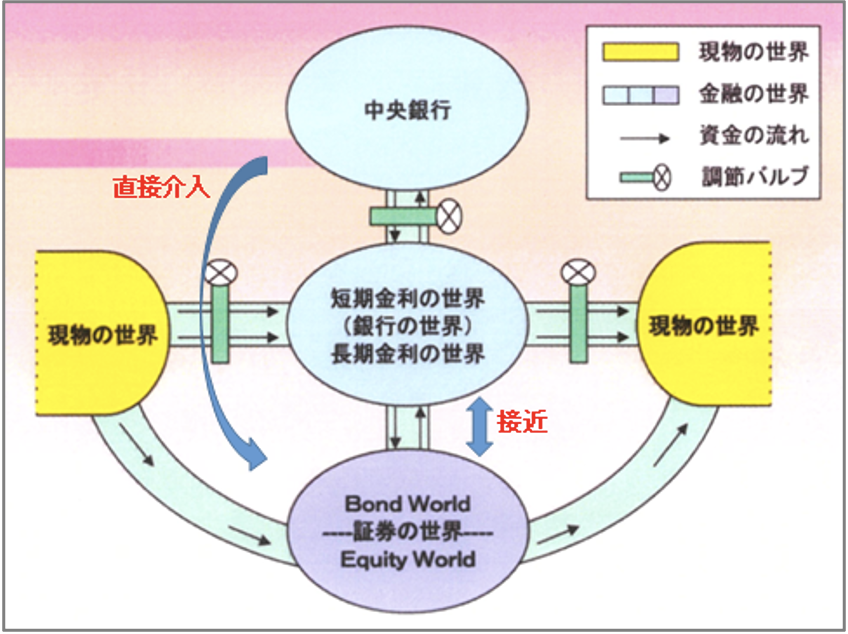

中央銀行について言えば、それは金融制度の総括者であり金融の図の一番上に描かれている(『The NEXT』、図7-1b)。

中央銀行の存在

出典:『The NEXT』図-7-1b

中央銀行の伝統的なフィールドは短期金融市場(A)である。中央銀行は何をするのか? それは短期市場を対象に貨幣の量的な調整をする。いわばプールの水量調節だ。同じことだが金利(短期金利)をコントロールする。この調節機能が首尾よく発揮されるのは、中央銀行が唯一の貨幣の発行者(製造元)になったときであり、その状況は長い歴史的時間をかけて各国で実現された。

中央銀行はもっぱら短期市場を活動の舞台にしている。長期市場には仕切りの点線を通じて作用するのみだ。つまり間接的なのである。先回りして言えば、日本銀行をはじめとする世界の中央銀行はこの点線を踏み越えている。

証券制度

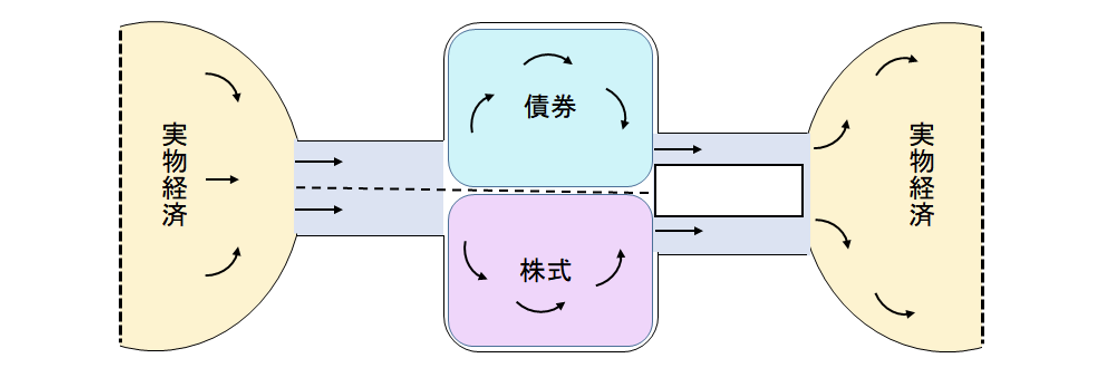

金融制度は間接金融の世界であるのに対して証券制度は直接金融の世界である。

間接金融が二層になっているように、直接金融も二層になっている。金融に近く接している部分が債券市場で、その下に株式市場がある(『The NEXT』、図7-2)。

二層の直接金融市場

出典:『The NEXT』図7-2

金融概念図

ふたつの図を合わせたのが、『The NEXT』の図7-3である。金融の世界と証券の世界を合わせたものを広く“金融世界”ととらえ、私はこの図を金融概念図と呼んでいる。

要点をまとめておく。

- 金融と証券は、長期金融と債券が接点を持つことでつながっている。

- 中央銀行は短期金融と接続している。コール市場は中央銀行の前庭である。しかし、長期金融には短期金融を通じてしか関与できない。それができるようになるのは、中央銀行が国債売買にかかわり、国債市場で圧倒的に力を示すようになってからである。

- 株式市場には中央銀行は接点を持たない。このことは現代でも変らない。 個々の株式会社と中央銀行は接点がない。たとえトヨタであろうと中央銀行からお金は借りられないし、トヨタに中央銀行は指図できない。

中央銀行がETF(上場投信)を通じて大量の株式(約45兆円)を買い、“日本株式会社”の事実上の最大株主になってしまうという事態は、この原理の図からみても、金融界の常識に照らしても異常である。

金融概念図

出典:『The NEXT』図7-3

利子率と利潤率

金融制度と証券制度は資本主義の二大制度であるが、それぞれ別々の契機から成立した。だから、律するものが違う。前者のそれは利子率で、後者は利潤率である。

A社の株価は、雑多な要因を無視すれば、A社がどのくらい利益をあげているかで決まる。つまりA社の利潤率である。それが配当を決めると考えてよい。

利潤率とはAはA’、BはB’、というように個々に成立する概念である。全社の平均(加重平均)は計算できるがそれは比較の基準にはなるだけで、個々の値が平均の中に吸収されることはない。

利子率は概念的にはひとつである。現実の世界は様々な金利があり相互に関係しあうが、中心の金利がある。それが短期金利と思われるので、中央銀行はこれを統制、そのことで金融界の法王になるのである。利潤率=株価はミクロの集合体であるが、利子率はマクロ現象である。一国内の全遊休貨幣が供給として片方に、もう片方に資金への全需要があり、ひとつの金利が決まると考えればよい。

金利と株価

株式市場は、実物経済に左側でも右側でも直接につながっている。これは実物経済の影響を受けやすいことを意味し、具体的には、株価にそれぞれの会社の状況が反映することを示している。その反応度は利子への、それよりもはるかに高いのがふつうである。

株価はミクロの事情をすぐに反映するが、マクロ現象である利子率はそうではない。ある企業の利潤が少なくなったからといって、借入金利はすぐに上昇しないが、株価はすぐに下がるのである。株価は当該企業の収益状況によって決まる。これが株価第一原則である。

証券市場の金融化

資本主義の発展とともに遊休貨幣の蓄積が進む。利潤を求めて運動する諸資本からの需要より、その形成・供給は多くなるから他への展開が計られる。そのひとつが証券市場である。こうして金融と証券の融合が始まる。図に示したよう、両者は長期金融と社債市場を媒介項にゆるやかに接合していたが、本格的な融合が進む。それは経済現象の表層では借金をして株式を買うという行為として現われる。

株式は現金で購入する。その現金は借入で調達される。株価は需要と供給で決まる相場現象だが、需要を構成するのが借入なら、借入金利が需要を決定することになる。こうして株価の決定要素に利子率が忍び込む。利子率が株価を決定することを株価第二原則と呼ぶ。第一原則に第二原則はかぶさるように展開する。第一原則はなくならないが、第二原則がやがて優勢になる。それが今日の状況である。

配当の利子化

個々の企業は、利潤の一部を配当として株主に配分する。株主が経営に関心を持たない、いわゆるレントナー化するに従って、配当は利子とみなされるようになる。これも利潤原理世界への利子原理の侵透を促進する。配当を株価で割ったもの、「配当利回り」はもはや利子率そのものであるから、一般的な利子率が下がれば配当が同じなら株価は上昇する。利子率が株価の決定要因になっている。

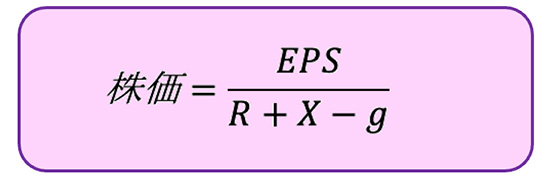

『The NEXT』では実証研究に基づく株価方程式を示した。

最近では金利の株価への影響はかなり大きくなっている。私達はニューヨーク証券取引所の平均株価が3万ドルを突破した際の株価の決定要因がなんであったかの実証研究をした注5)。

そこで見い出した方程式は次のとおりである。

(EPSは一株当たりの利益、Rは実質金利、Xは期待プレミアム、gは当該企業の期待成長率)

2014~2019年の実際の数字から期待プレミアムを計算すると約10%であった。Rは実質のアメリカ10年国債利回り(0.51)、gをS&P500の平均値4.71とし、それぞれ代入するとほぼ株価が説明できることがわかった。

EPSの動き(g)に株価が反応する、株価第一原則も有効だが、実質長期金利(R)にも大きく反応することもわかった。現代の株式市場の変質を象徴している。

Index買い GPIF

巨大な遊休貨幣が形成され、その一部が株式市場に流れ込み始めるのに対応して、ある変化が生じる。これまでは、個別銘柄を検討して、個々に購入するのが投資家行動だった。しかし、買い手の資金量が、例えばGPIF(年金ファンド)のように資産規模が250兆円(2024年3月)にもなると個別銘柄を買うことは現実的ではなくなる。

対象がトヨタや日本製鉄といった株式数の多い大型株であったとしても、大型ファンドが買い向かえば、短期のうちに需給関係から値上がりしてしまう。

そこで大型ファンドは、全ての株式を、あるいは特定のジャンルでひとくくりした株式を全て買うことになる。つまり、日経平均やTOPIX、つまり株価インデックスそのものを買う。現在の市場にはそうした投資商品がたくさんあり、そこには個人投資家も参加している。

インデックスファンド資産規模をインターネットで見ることができる。第1位のファンドは51兆円。上位はほとんどが海外ETF。国内版で最大は17.9兆円のNEXT FUNDである。株式を、個別銘柄を吟味して買う時代は過去のものである。どうして、こうなったのか?

銘柄が多すぎる。もはや、個人には、個別の吟味・判定は無理である。すぐ前に述べたが、機関投資家から見ると保有する資金量が大きすぎてまとめ買いしか方法がない。

株式市場のマクロ化

こうした事態が意味するものは何か? それは、株式市場のマクロ化である。全体がひとつになる。本来の構成要因である個別銘柄はそのミクロ性を捨て去り全体に融合してしまう。

インデックスファンドを買う投資家にとって銘柄構成は二の次であり、注目するのは運用成績を示すファンドの現在価値であり、ファンドマネージャーの“名声”である。こうして、W. バフェットが、ブラックストーンが買えば“買う”という、思考停止、が現われる。それはやがて暴落という悲劇を生み出すのだ。

Indexファンドは年に一度か二度、分配金を出す。これは、投資側には配当であり、それは既に述べたように利子率が動けば基準価格に影響する。

株式市場の金融化

金融世界の頂点に位置する日本銀行の総裁が金利について言及するのは自然だ。しかしその発言が株価を左右するのは、証券・株式市場が金利に敏感な構造に変容してしまったからである。では、その変容の基底にあるものは何か。それを証券市場の金融化と呼んでいる。

基底にあるのは遊休貨幣の量的拡大である。ここで遊休貨幣と表現しているのは『資本論』の第三巻で「貸付可能な貨幣資本」と呼ばれているものだ。

それはまず企業でも未使用資本として現われる。所定の利潤をあげる見込みが立たず保有されているものだ。それは企業の内部留保金とほぼ同じもので、日本では推定600兆円程ある。それは投下を予定されていない資本であり、話題になっているBPS(株価純資産倍率)を下げる主要な要因である(『The NEXT』、第3章)。

個人の下にも多様かつ多額の遊休資金が形成されるのが現代資本主義の特徴である。典型的なのは『The NEXT』に書いたが、引退資本である(『The NEXT』、第7章、p.144)。

しかし、それらはすぐには株式市場には向かわない。日本の証券市場の個人投資家、小口投資家無視の長い歴史が影響している。新NISAなどの工夫で政府はこれを動かそうとしているが、今回のような暴落劇があれば、それもうまくはいかない。

行先を失った資金の一部は海外を目指すが、そこには外国為替市場という危険もある。ここも金利が影響する領域である(低金利=円安)。投資先が少ない状況では低金利は常態になり、円安は傾向になる。景気動向にはかかわりのない、いわば経済の基底に居座る現象となる。

各国の政府は、それでも自らの存在を示そうとして金利を動かしたがる。物価が上がりそうだといってそれを下げ、景気が悪化するといって下げる。反対の時は反対だ。しかし、金利を動かせば私達の方程式が示すようにまず動くのは株価なのである。

別の観点から言うと、株価の上昇にすべてを依存している経済、“株が上がればえ~じゃないか”の環境下では金利を上昇させるいかなる措置も資本主義にとっては自殺行為なのである。

適度の不況

現在の株価を支えているのは金利である。金利は景気が良くなれば、それに伴って物価が上がれば、上昇するはずだ。だから、株高を維持するためには不況が適当に続いて中央銀行の緩和姿勢が継続するのがよい、という倒錯が現れる。「適度の不況」という希望の表明は世紀の変わり目あたりからずっと続いているから、それは倒錯ではなく“衰弱した資本主義”から生まれた現実なのかもしれない。

底辺にある現象としては、株式市場に向う資金が大量になる割には、投資する機会は大きくならない。つまり投資する側の過少である。これが金利化、金融化を進める。もちろん、有利な投資先探しは国内にとどまらずグローバルに展開するが、ちょうど、現在生存している人より、過去に生きていた人の総計の方が多いように、遊休貨幣>資本としての使用、ということになるのである。

まとめ

8月5日の暴落は“失言暴落”のようでもあるが、その背後には現在の証券・株式市場の変質がある。一言でいえば、株式市場の金融化だ。

資本主義の発展の結果、大量の遊休貨幣が形成され、それが管理通貨制度で増幅されるが、投資先は先細りする。それは恒常的な低金利になるが、持ち手の金融資本は満足できず新天地を目指す。

日本では、低金利の時代が、デフレの時代が長期化したから、この傾向は一層、強まった。利潤率が律すべき株式市場まで金融化し、株価は金利に異常なまでに反応することになった。だから、発言を慎重になどという倫理の問題ではなく、本質の理解の問題なのである。

【補足】

8月6日(火)の反発について。

既に述べたが、ブラックマンデーとの違いは、出来ズ・売り気配、の下げでなく、実物買いの投資家が現われたことだ。それが誰かはまだ明らかでないが、信用取引の売り越し額に匹敵する個人の現物買いがあったことが確認されている(約3,000億円)。

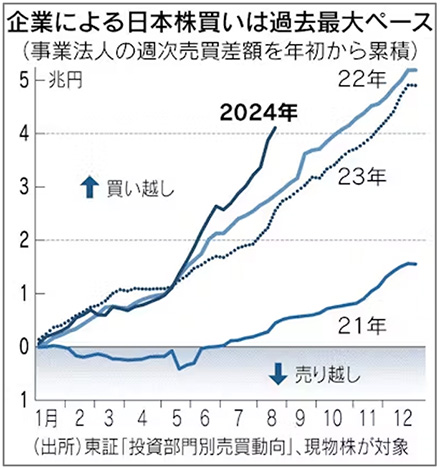

また本文中に示したようにヘッジファンドのいくつかは8月5日に買っている。そして事業法人の自社株買いがあった(図3)。

図3 企業による自社株買い

出典:日本経済新聞(2024年8月23日)

彼らはかなり前から“買い”を宣言しており、安くなるのを待っていたようだ。新聞報道によれば8月第2週(13日~16日)で事業法人は2,376億円の買い越しだ。2024年初から33週中28週が買い越し、累積額は4兆円である。

「事業法人のアベノミクス以来の合計は32兆円の買い越しだ。」

日本経済新聞(2024年8月29日)

しかし、『The NEXT』で述べたように、自社株買いは株式市場の否定である。

■

注1)令和のブラックマンデー、などが一部の新聞で使われているが定着していない。名称から事件の背景がイメージできないからだろう。

注2)イギリスの経済新聞は今回の暴落で利益を上げたファンドの記事を載せている。オーストラリアのヘッジファンド、カーコスワルド・キャピタル・パートナーズで、その運用者は「オズの魔法使い」と呼ばれている(2024年8月7日、日本経済新聞)。

注3)日銀総裁が就任した時のいきさつについては最近、出版された書物が詳しい。川浪武史『日本銀行 虚像と実像 検証25年緩和』(2024年、日経BP 日本経済新聞社)。

興味深い一節を引用しよう。

「植田氏はいったん自宅に入ったものの、傘で雨を避けながら改めてメディアの短い取材に応じた」。そして「現状では金融緩和の継続が必要であると考えています」と言った(同書、p.33)。

この発言は、著者によれば、「官邸や日銀が事前に植田氏とすり合わせて」決めていた。就任以来、何を言うのか監視されていた総裁が、一年半経過してようやく自由に発言した、それが「金利のある時代」だったのかもしれない。総裁は、学者らしく、「警戒心」のない人、それだけに本音が時に失言となる。気の毒なことだ。

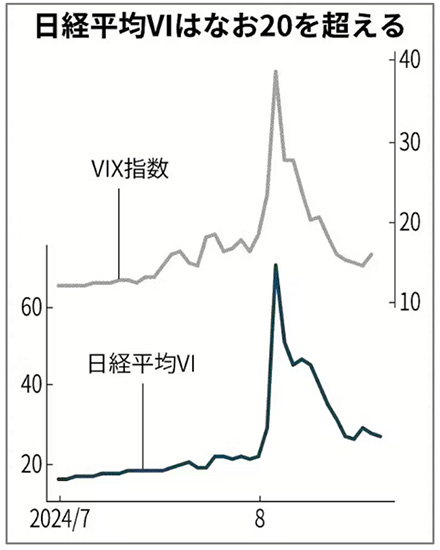

注4)株価の変動幅を示す指標としてVIXがある。これは恐慌指数とも呼ばれているが、カジノ化を示す指標でもある。8月の暴落・暴騰で60超に一時的に上昇した。その後も、警戒水準とされる20の上にある。

カジノ化は進展した。日本のVIXはアメリカのそれに比べても以上に高い。本稿がリリースされた9月4日、前場だけで1500円近い変動が(下げ)があった。VIXは高いままのようだ。

図4 VIXの動き

出典:日本経済新聞(2024年8月22日)

注5)濱田康行・川島一郎、「NYダウ平均株価3万ドルの方程式」、『地域経済経営ネットワーク研究センター年報』(北海道大学大学院経済学研究院地域経済経営ネットワーク研究センター)、第10号、2021年。

■

『The NEXT』