S&P 500はようやく調整した。ここもとの急速な金利上昇がようやく株式市場に影響を及ぼしはじめ、水曜に指数は大幅に調整した。

もっとも指数の調整は25SMAに当たったところで反転し、週後半にはTSLAの好決算もあって雰囲気が一度好転した。金曜には指数は再び5800台に載せたものの、そこでは週末の地政学リスクやGAFAM決算週を前にしたヘッジが再び入り、結局週足は陰線で終わった。

先週の記事では「今すぐじり高局面が終わることにベットするほどではないが、仮に5804がブレイクされればそれまでの過去最高値が週足レジスタンスに転じるだろう」としていたが、水曜に5804をブレイクした後、金曜の反発がレジスタンスになった過去最高値の5878の手前で折り返したことを完璧に予言できたことになる。

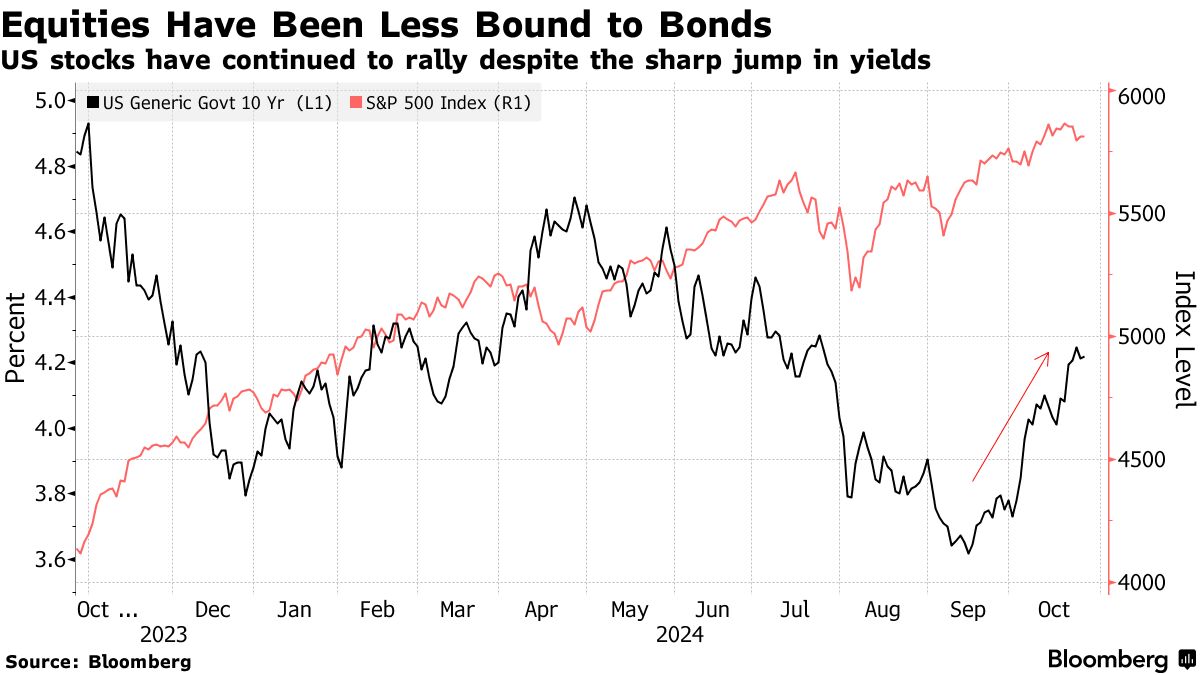

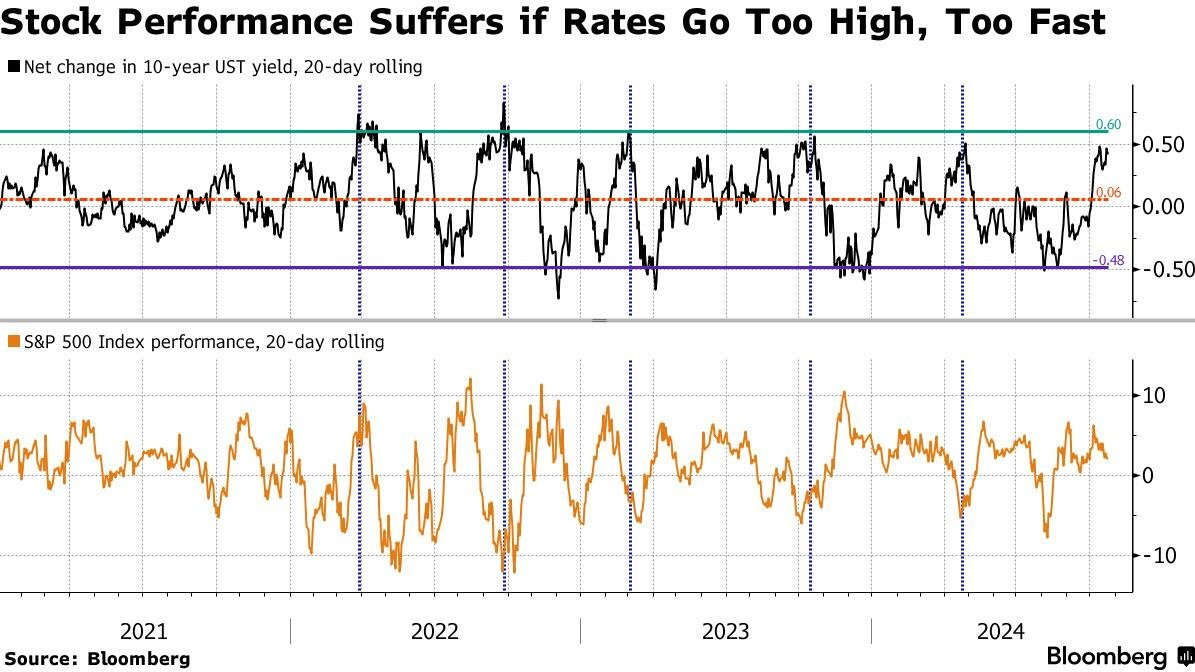

長期金利の大幅な上昇はリスク要因としてかねてから指摘されてきた。7月FOMCでFedのデュアル・マンデートが復活して以来、株式と債券の逆相関が帰って来たのは以前に指摘した通りである。つまり長期金利上昇が景気後退リスクの剥落に伴うものである限り、株式指数は2022年の「株式の債券化」レジームに逆戻りするものではない。

それでも限度というものがあり、特に金利の水準はともかく、その不確実性まで上がってくると株式指数の不確実性に波及しても仕方がない。

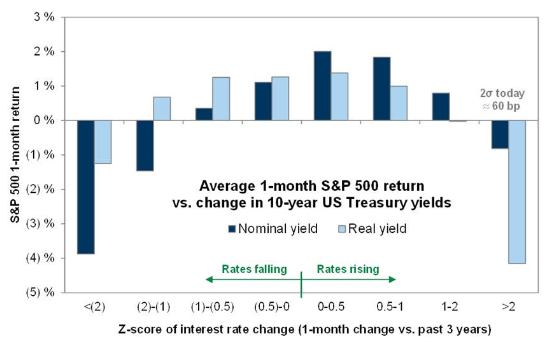

GSは歴史的には10年金利が1ヶ月で2σ以上の上昇を見せた時株式指数は下落しやすいとする。特にそれが実質金利ベースなら大幅下落に繋がる。2σは今だいたい60bpに当たり、ここまでの1ヶ月で既に50bpは上昇したため、だいたい以前の記事で超えないだろうとしていた4.3%を突破すると株式指数のクラッシュを伴いやすいだろう。

ここまで来ても米金利そのものは基本的に懸念していないが、荒れるとすれば意外と日本銀行の決定会合直前のリークがきっかけとなり得るか。

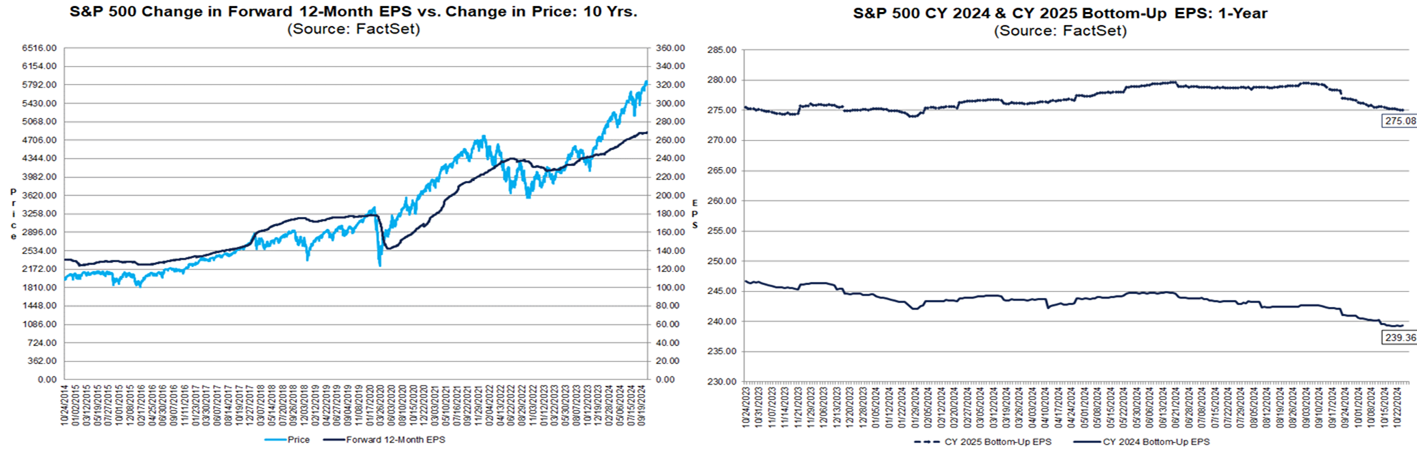

株式が債券化するかどうかを定めるのはやはり決算ということになるが、EPSコンセンサスが直近でやや下げ止まったことで、ロールアップ込みのフォワードEPSは横ばいから再び少し上昇し始めた。

決算期はようやくGAFAMと大手半導体の週になった。絶対値ではS&P 500もナスダックも過去最高値圏であるが、ナスダックは長らくS&P 500をアンダーパフォームしておりGAFAM決算に前のめりになっているイメージもあまり付かない(TSLAの決算リアクションもそのポジショニングを示唆する)。

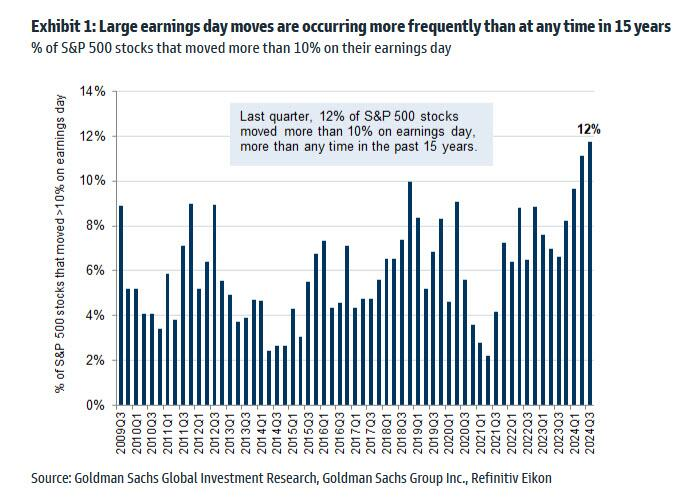

一方、決算日の個別銘柄の値動きは例年よりも大きいことにも要注意である。ここを通過すれば自社株買いブラックアウト期間が明け、また年末に向けたシーズナリティも大きく改善する。一方、大統領選の投開票がいよいよ翌週に近づいており、振り落としにも要注意となる。

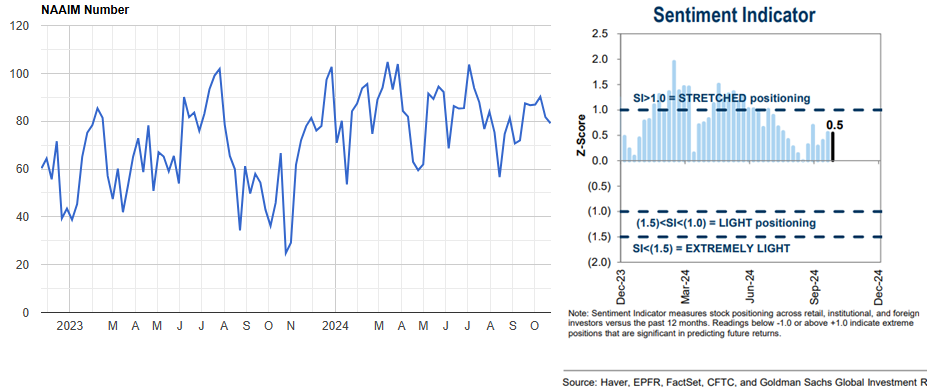

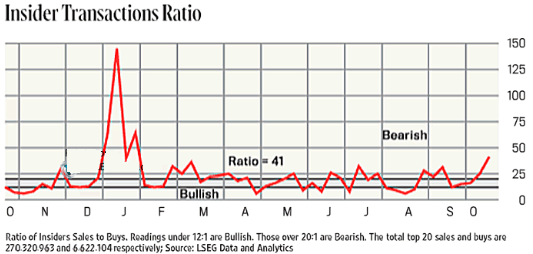

NAAIMは依然それなりに慎重であり、GSのセンチメントもあまり楽観化しない。インサイダーの売りはやや厚くなっており、こちらはベア材料となる。

テクニカルには週足の下ヒゲ陽線期間が中断されたことで5878がレジスタンスとなる。特に金曜の値動きはそれを確認した。

もちろん週が明けて調整の雰囲気があっさり中断し、5878があっさり突破されたらいよいよ6000が見えてくるが、それが実際に起きるまで引続き週足チャートは小休止を示唆する。ヘッドラインが多い二週間となる中、長期金利が更に上昇すれば明瞭にオッズが悪化するが、そうでなければ基本的に個別決算への過剰反応は受け流す方向性でよいと思われる。

大統領選通過後に改めて上値を追い掛けることになっても大して悔しくない位置にはいるので、引続き振り落とされないようにリスクを抑えたいところである。

- NY市場サマリー(21日)ダウ・S&P下落、ドルと利回りは上昇 | ロイター

- NY市場サマリー(22日)ドル2カ月半ぶり高値、利回り上昇・ナスダック続伸 | ロイター

- NY市場サマリー(23日)ドル3カ月ぶりに153円台、株下落・利回り上昇 | ロイター

- NY市場サマリー(24日)ドル高一服、利回り低下・ナスダックとS&P上昇 | ロイター

- NY市場サマリー(25日)ドル上昇、ナスダック続伸 国債利回りやや上昇 | ロイター

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2024年10月27日の記事を転載させていただきました。