S&P 500は調整気味の週になった。月曜からNVDAが中国の独禁法調査で下げ、火曜はCPI前のヘッジで1日中ダラダラと売られ、CPIを通過するとヘッジ外しの反発となった。もっとも翌日のPPIの後は再びダラダラと売られた。S&P 500は6055~6100の間では上値が重く、たびたび戻り売りに遭った。

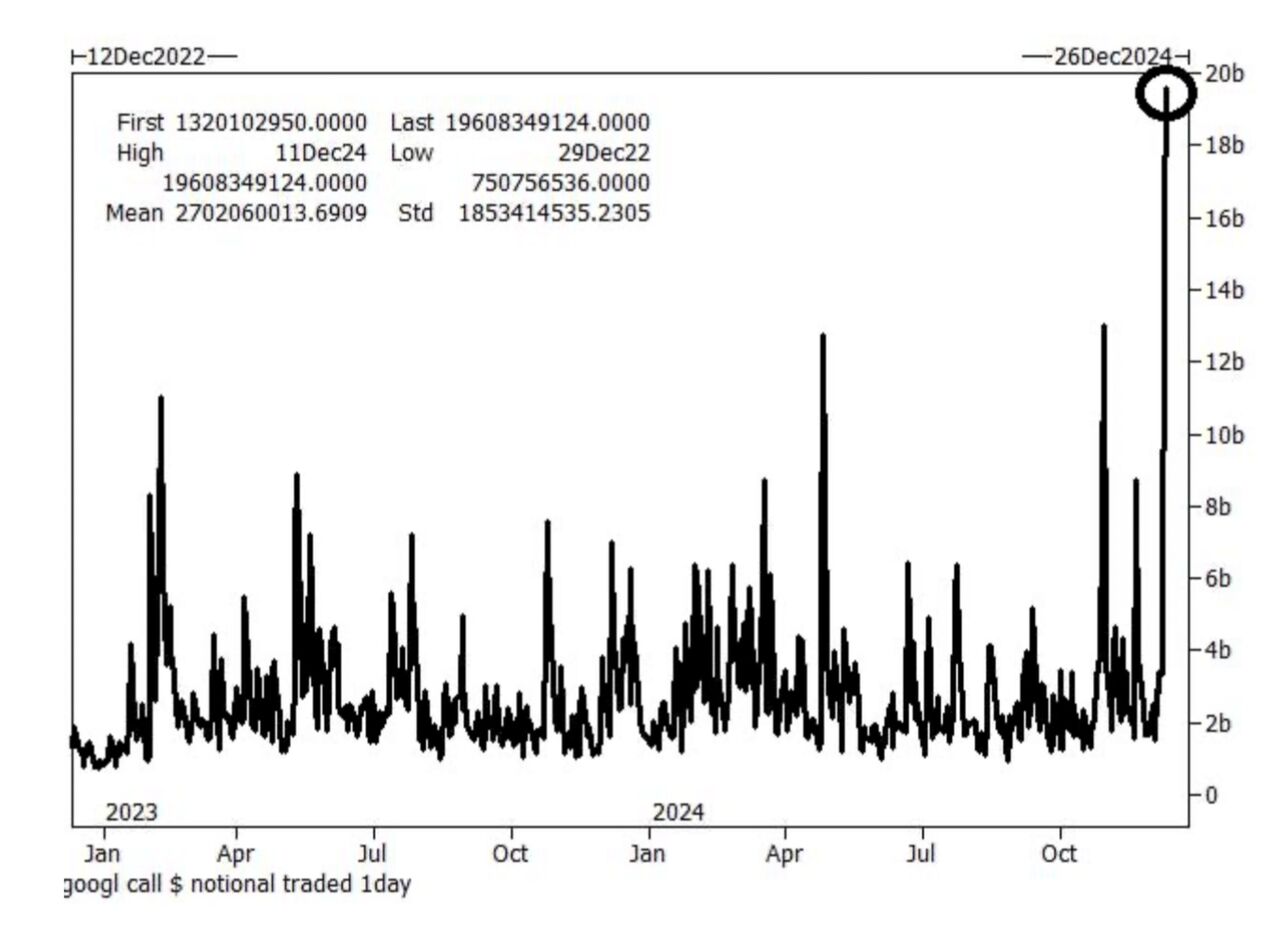

量子コンピュータのヘッドラインでGOOGLのコールが大きく買われた。TSLAも自動運転の規制撤廃のヘッドラインで上値追いとなった。

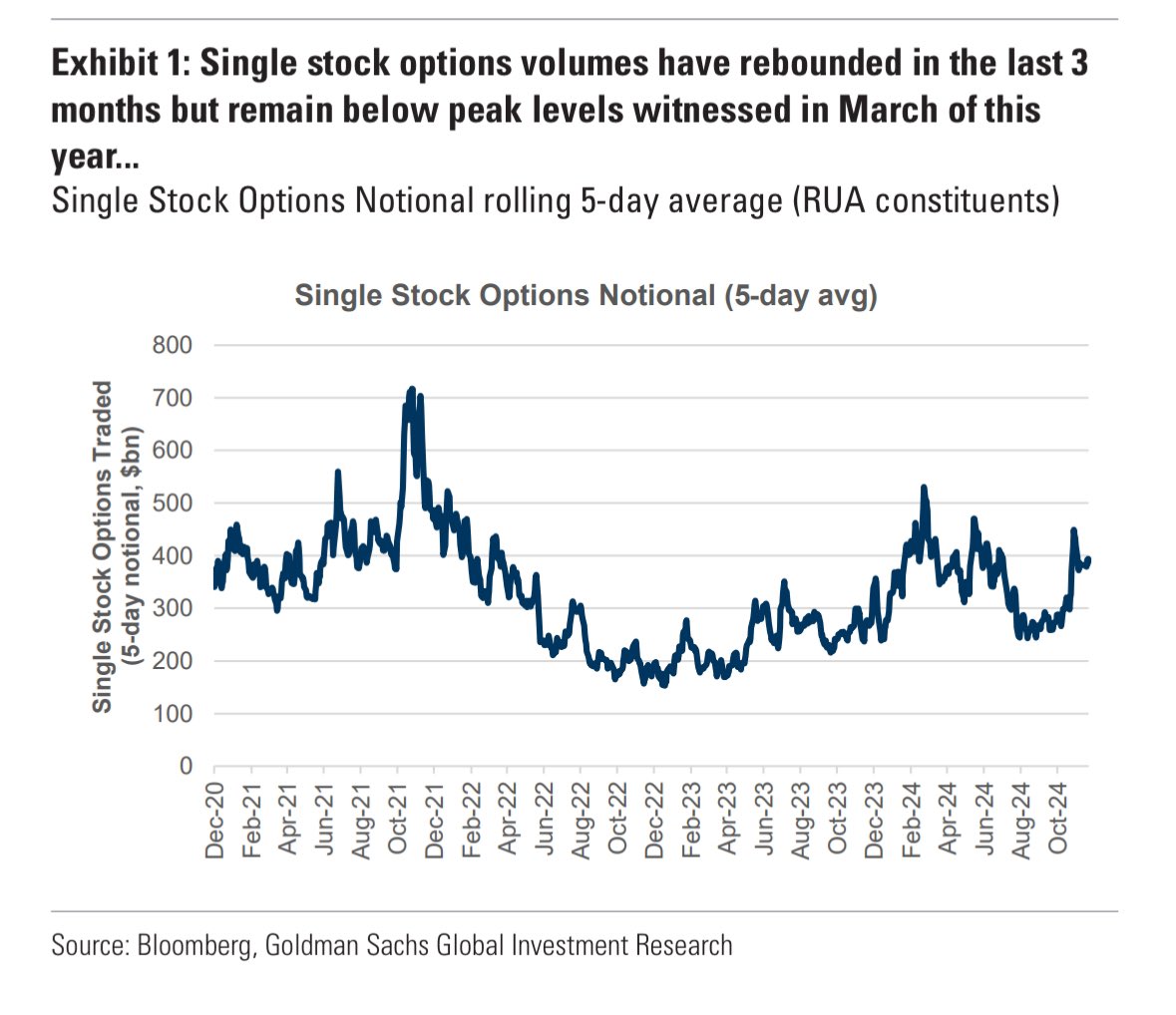

大統領選の後、個別株の上値追いが盛り上がったが、オプション出来高に限ってはまだ2021年や今年春ほどではない。好決算のブロードコムのおかげで半導体が週末に急伸し、代わりにNVDAがブチ売られた。

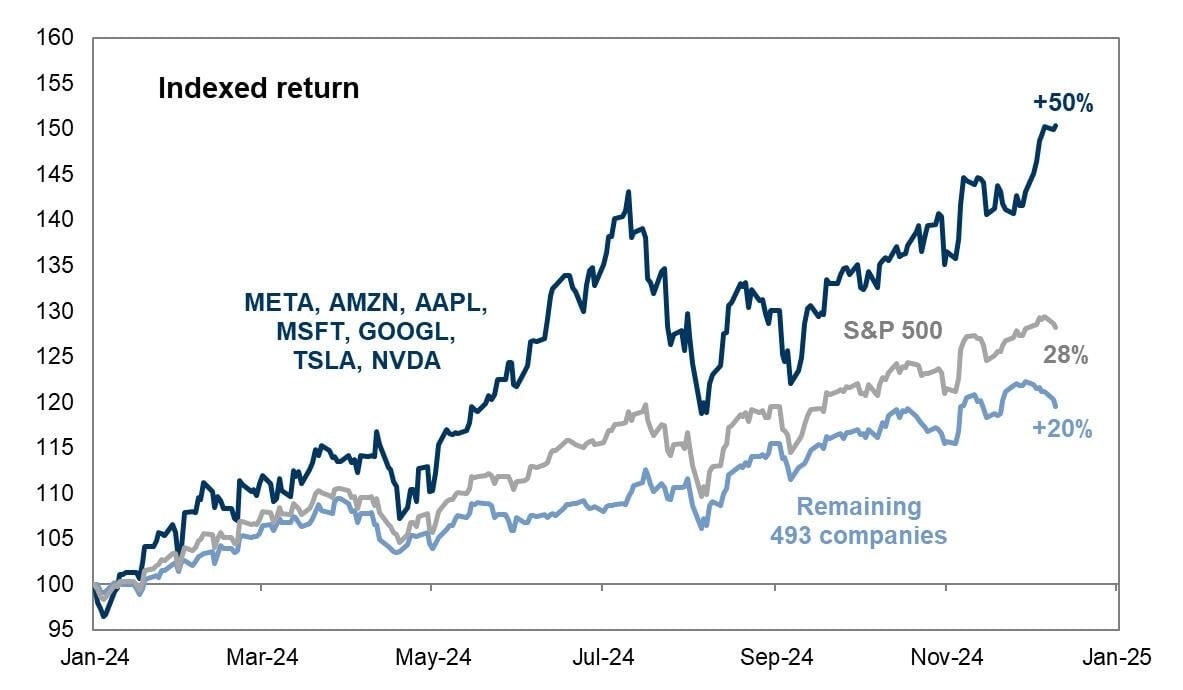

大統領選後に一度マグニフィセント7は不調だったが、直近になって再びS&P 493を引き離している。ただマグ7の中ではNVDAが不調であり主導するメンツが変わっている。

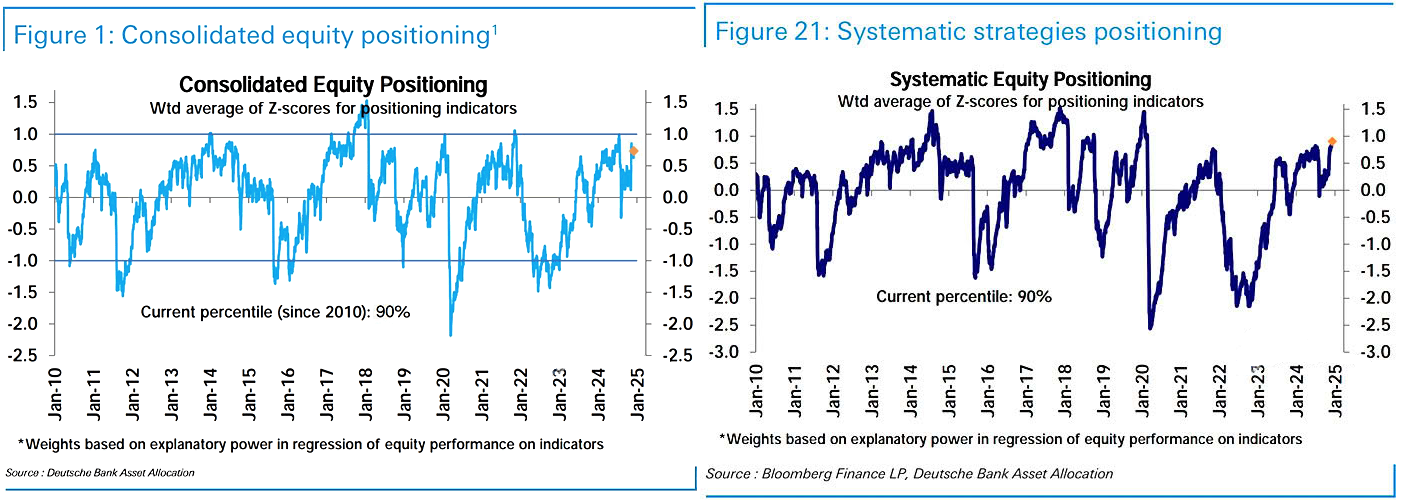

DBのポジショニングは上値を追うシステマティック勢を中心に高い水準を維持している。

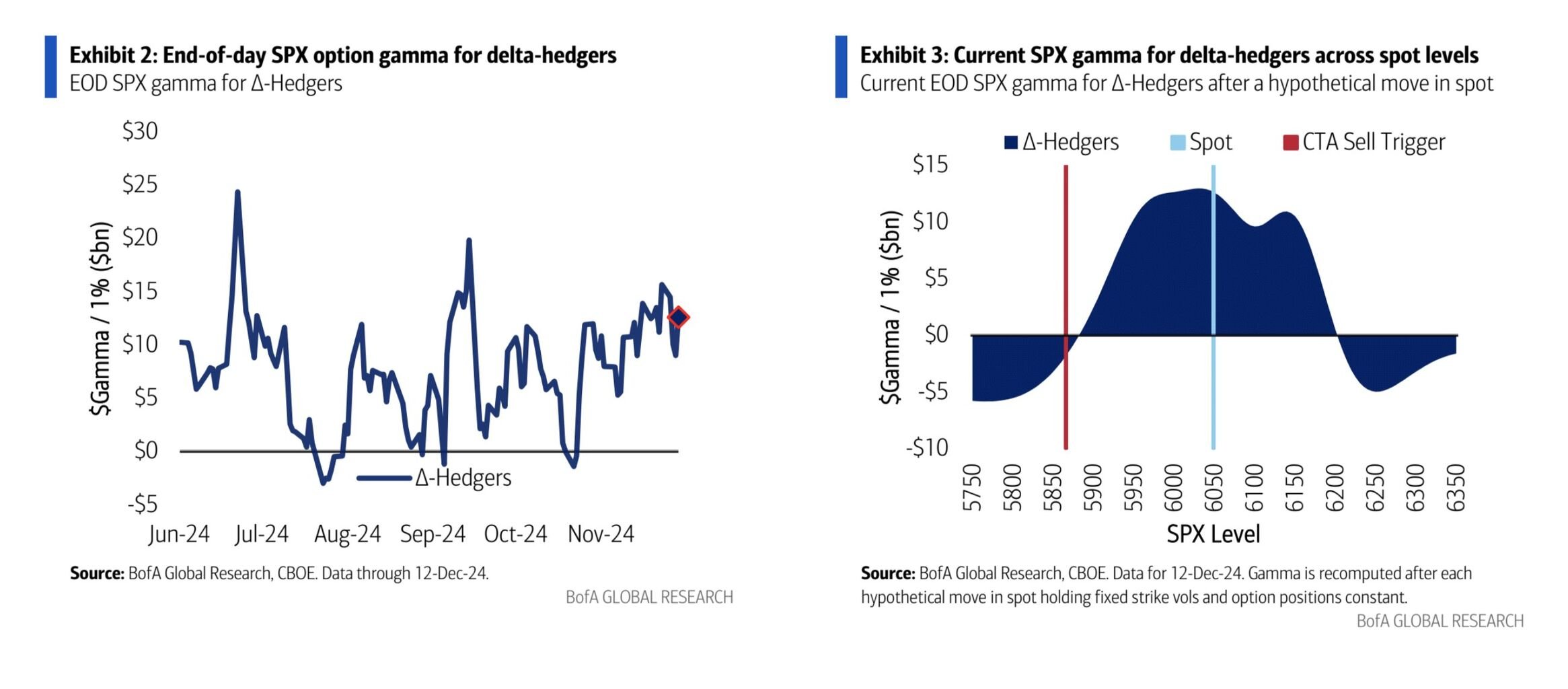

BofAが推定するディーラーガンマは6050にピークがあり、これはS&P 500が6050を中心にウロウロしている値動きと整合的である。6200を超えればネガティブガンマになるのでS&P 500がピークアウトする少し前に流行った「上方リスクの手当不足」は確かにそうだ。下値では「大統領線」としてきた5860を割り込むとネガティブガンマになる。

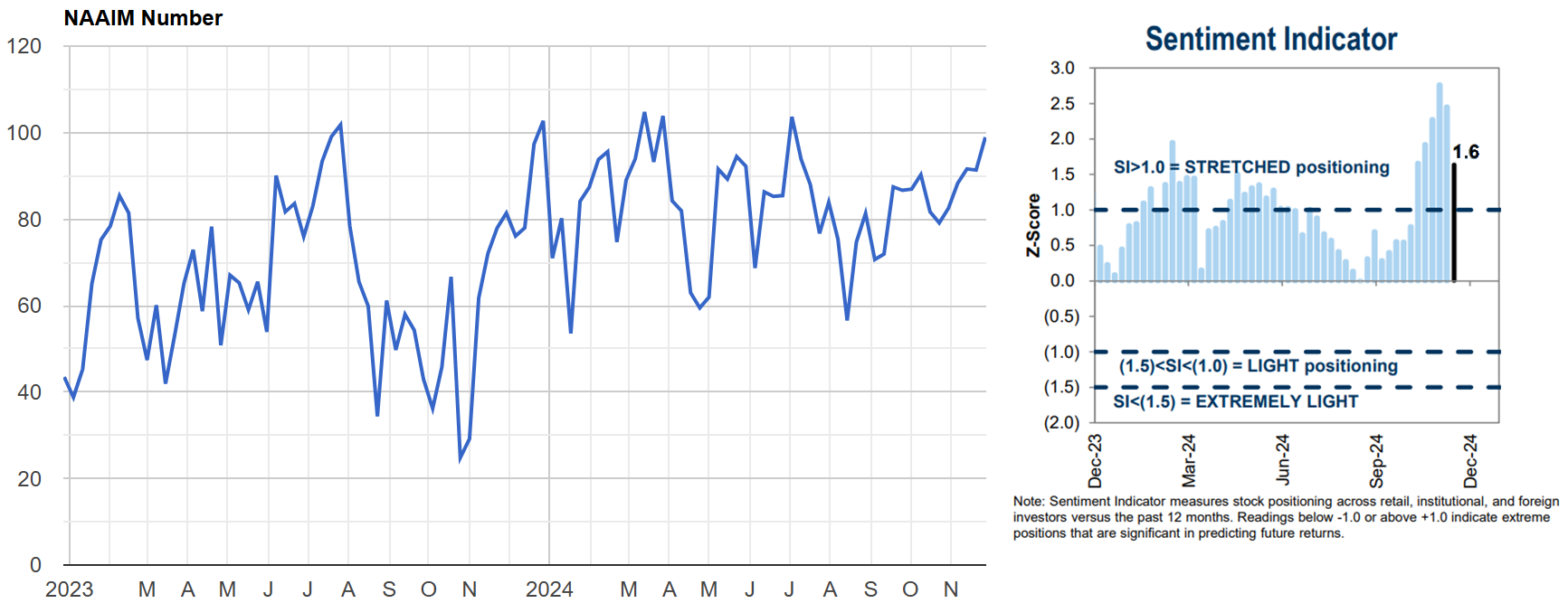

NAAIMはようやく総楽観に近付いてきた。これだけ見るとここから年末にかけては大したアップサイドを見込めないことになる。GSセンチメントは最近NAAIMと挙動が異なっておりクールダウンしている。

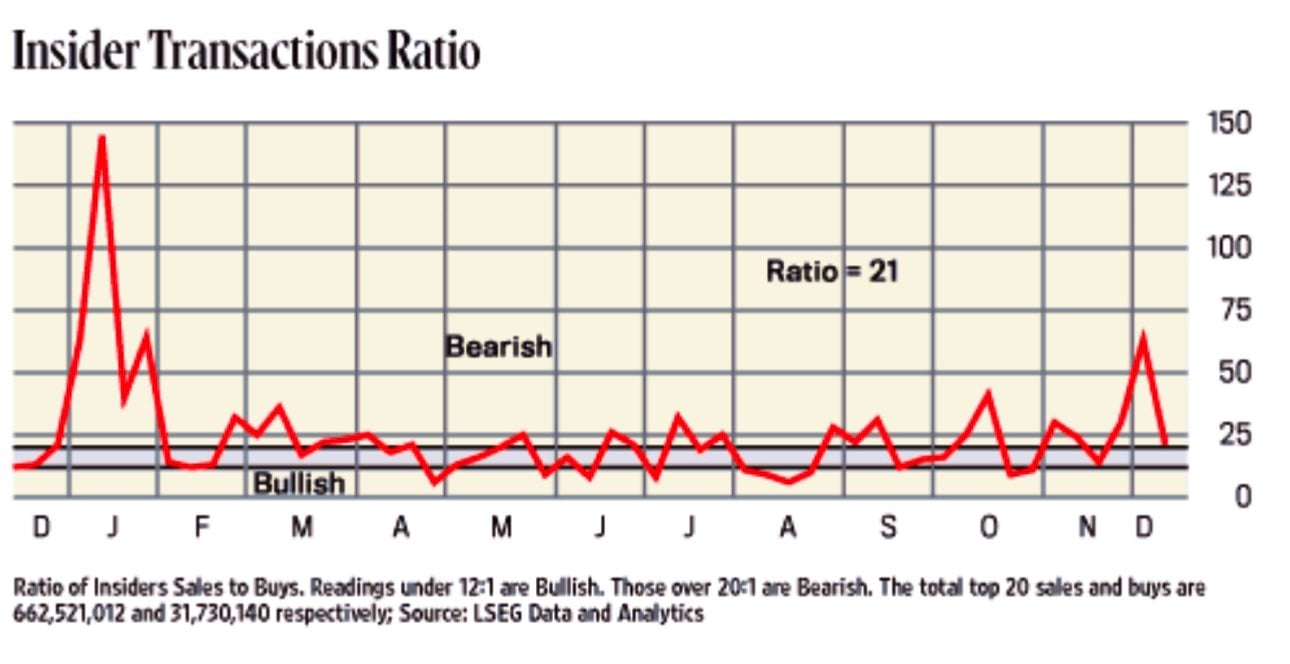

インサイダーは12月初に大きく売り越したが今のところ一過性である。

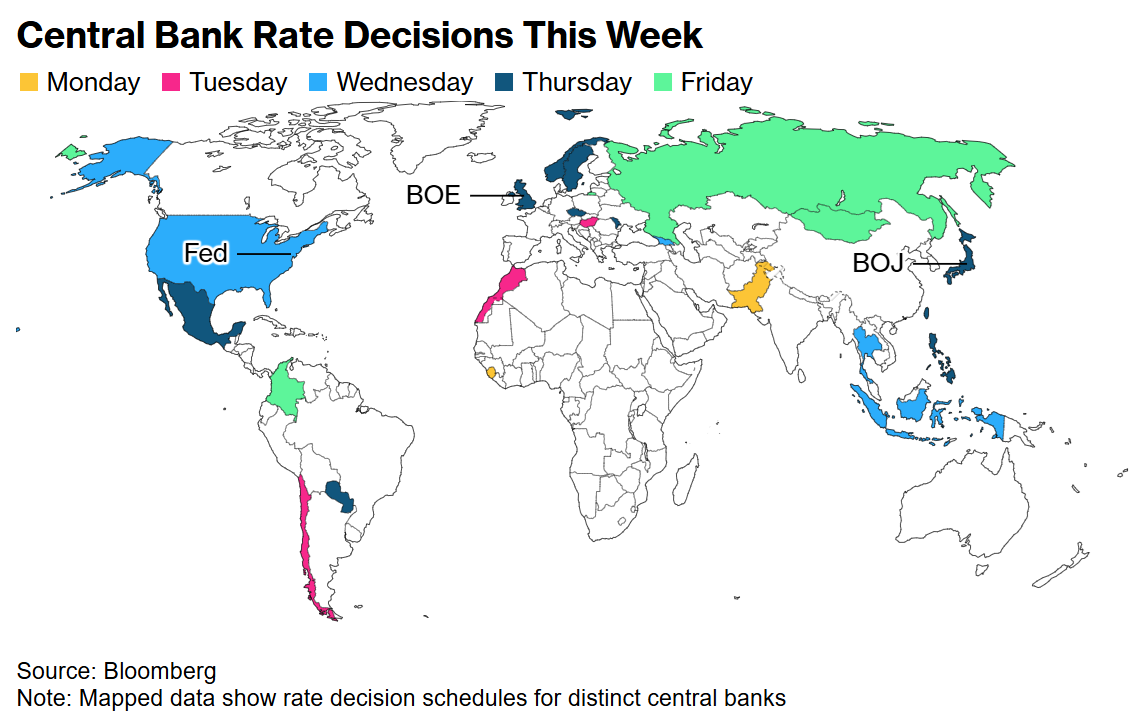

今週は中銀ウィークとなる。Fedは何の疑念もなく利下げをデリバーすると思われ、事前ヘッジが入るなら下を叩いて迎える必要はなさそう。荒れるとすればその後の日銀とBOEあたりではないか。シーズナリティとしてはクリスマスラリーが終わるわけではないが、ブラックアウト期間に入り始めたので徐々に手仕舞いのタイミングが始まる。水曜引け後にMU決算が控えている。

テクニカル。S&P 500は露骨に6050近辺の推移が続いている。基本的に6100が何となく重いという印象であり、サポートは前の週に続き5963は週足サポートとなる。FOMCで6050の引力が打破される可能性もあるが、基本的にレンジをイメージしやすいだろう。

金曜はOp Exであり、6050や6100のピンが外れやすくなるとは思われるが、6055のJPMカラーの方が消えるのはOp Exではなく年末なので完全には外れないだろう。

- NY市場サマリー(9日)株下落、エヌビディア安い ドル・利回り上昇 | ロイター

- NY市場サマリー(10日)株続落、ドル・利回り上昇 | ロイター

- NY市場サマリー(11日)ナスダック2万突破、ドル・利回り上昇 | ロイター

- NY市場サマリー(12日)株下落、ドル上昇 ユーロはECB利下げで下落 | ロイター

- NY市場サマリー(13日)ドル小幅高、国債利回り上昇 ナスダック4週連騰 | ロイター

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2024年12月16日の記事を転載させていただきました。