TatyanaMishchenko/iStock

2025年1月20日の就任演説でトランプ大統領はエネルギーに関する国家非常事態を宣言し、「化石燃料の生産拡大」と「エネルギーインフラの強化」などを打ち出し、また「われわれは価格を引き下げ、戦略備蓄を上限まで補充し、米国のエネルギーを世界中に輸出する」と述べた。

トランプ大統領の思惑通りにエネルギー価格が下落すれば、ガソリン価格低下、インフレ低下、金利引き下げ余地の拡大、米国債の利払い負担軽減などのメリットがあり、さらに原油価格下落によるロシア財政への圧迫を通じ、ロシア・ウクライナ戦争終結に向けた外交的圧力を高めることもできるだろう。

もちろん様々な利害がぶつかり、実現は容易ではない。そのような状況下で、トランプ大統領はカナダ・メキシコ・中国に対して、関税を導入する。

今後どのようなシナリオが待っているのかを検証したい。まずは需給面から。

需要面

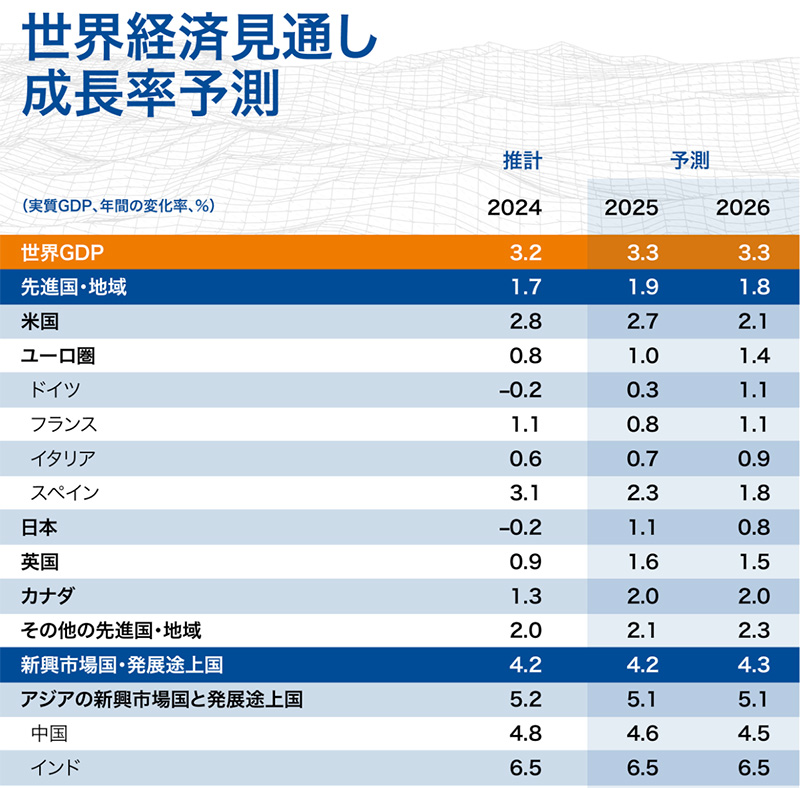

先日発表されたIMF(国際通貨基金)の世界経済見通しにおいて、2025年の世界経済成長率は3.3%(2024年+3.2%)と、昨年よりやや上振れる予測だ。国別では、米国は+2.7%と先進国の中では非常に強い数字であるが、他はユーロ圏+1.0%、日本+1.1%、中国+4.6%、インド+6.5%と、経済成長率が特に高い国はない。

出典:国際通貨基金(IMF)

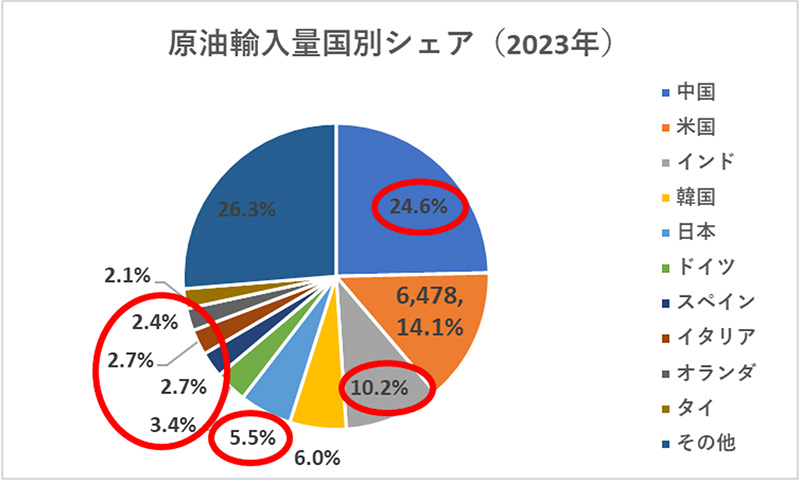

米国は総量としては、自国で消費する石油をすべて自国で賄えるため、米国の経済が強くなった場合でも、市場に対する需要面での影響は限定的だ。

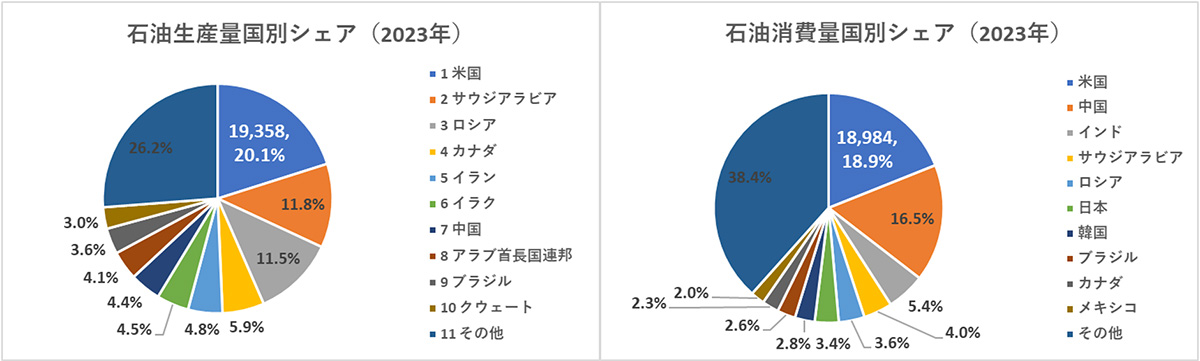

出典:Energy Institute(米国の数値は千バレル/日)

米国は2020年以降、石油全体で輸出超過になっている。

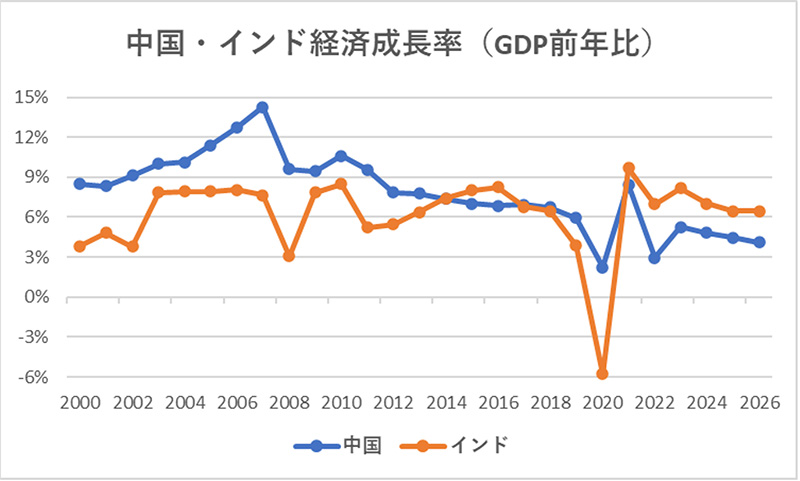

よって、多くの原油を必要とする中国・インド・日本・ユーロ圏の動向が重要であるが、これらの2025年の経済見通しは明るくないことから、需要の伸びはそれほど強いものにはならないだろう。

出典:OPEC

中国はかつてほどの高い経済成長率を見込めない。インドは引き続き2025年も高成長が続くが、その高成長は中国の減速に相殺され、原油需要は強い伸びにつながらない。

※ 2025年、2026年はIMF(2024年10月時点)の予測値

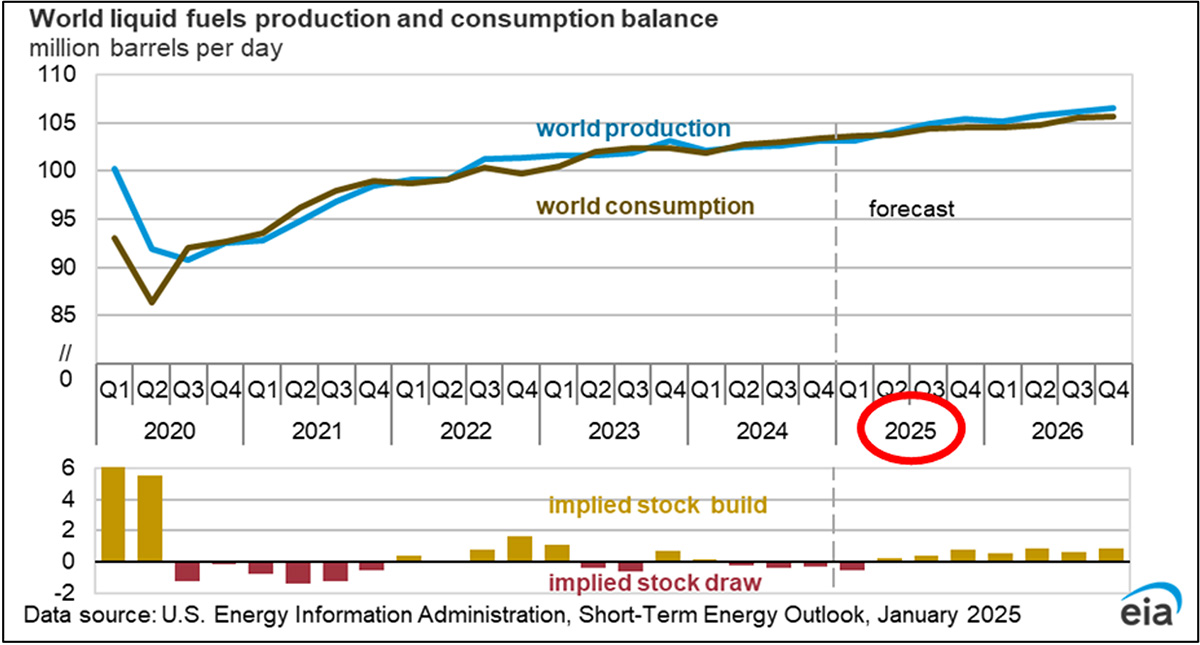

事実、EIA・OPECの資料を見ても強い需要増加は予測されていない。2025年は対前年比+1.x%の需要増(日量100万バレル強)といったところだ。

※「world consumption」という個所から、強い伸びが予想されていないことが分かる。

供給面

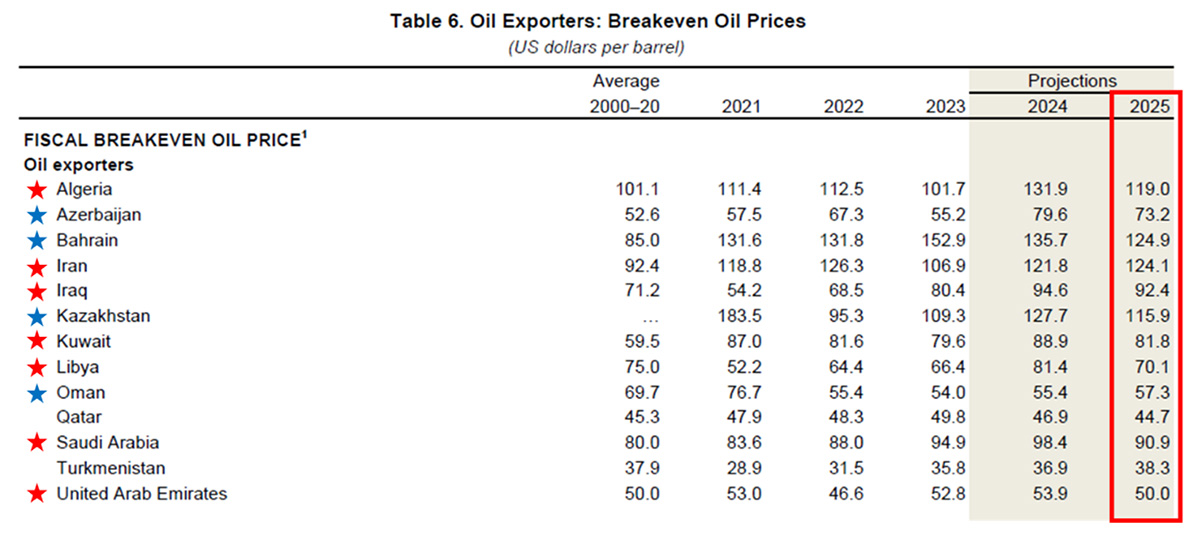

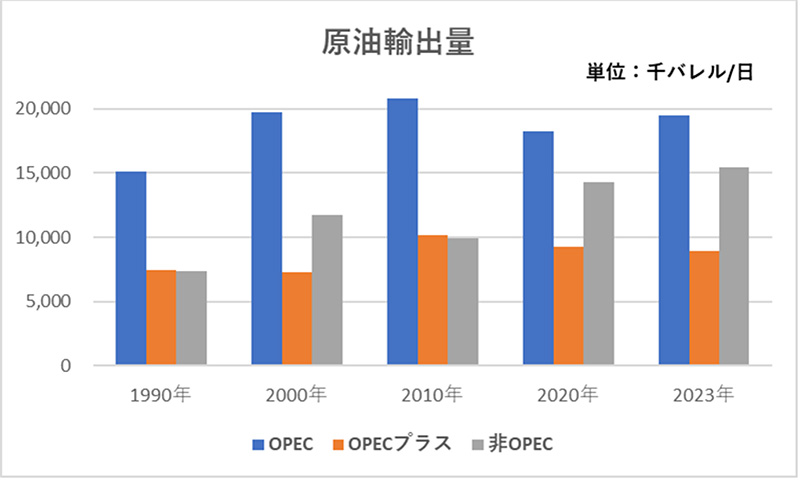

OPEC諸国(本稿では便宜上OPEC及びOPECプラスとする)は需要が強くないなか、価格維持のために我慢に我慢を重ねて減産を継続している。

国家財政の収支が均衡する価格水準は、例えばサウジアラビアでは90.9ドル/バレルと、国家財政を健全に保つためにも原油価格を高く維持する必要があるからだ(但し、減産による原油価格維持ではなく、増産による収入拡大を希望する国も多く、減産の足並みがそろわないことからOPEC諸国は一枚岩ではない)。

中東・中央アジアにおける石油産出国の財政収支均衡価格(IMF試算)

※OPEC:赤星、OPECプラス:青星

いずれにせよ、現在は減産を続けているため、かなりの余剰生産能力を保持している。国際エネルギー機関(IEA)によると、2024年12月時点で、OPEC諸国の生産余剰能力は1日あたり約577万バレル(世界需要の5%台半ば)となっている。

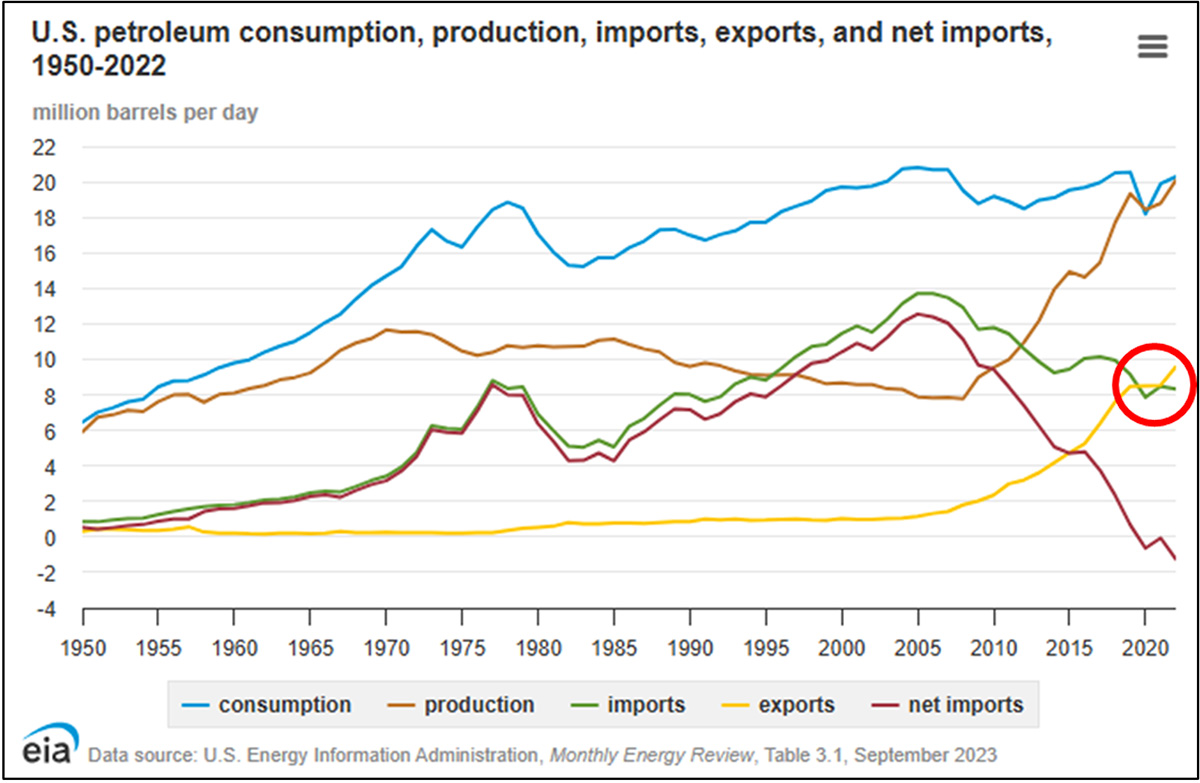

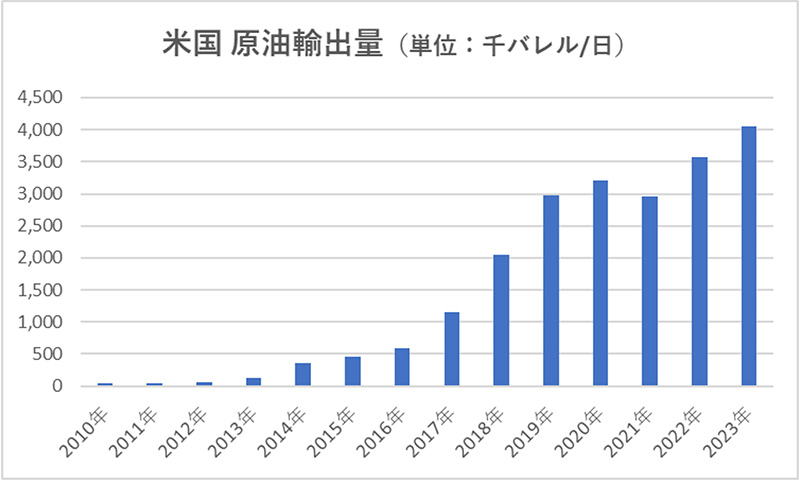

また非OPEC諸国(本稿では便宜上OPEC諸国以外とする)も供給力が増え続けている。非OPEC諸国は主にアメリカ、カナダ、ノルウェーなどがあげられるが、2000年代後半から始まったシェール革命により、突出して輸出量を伸ばしているのがアメリカだ。

シェール革命による生産量の増加を受けて、2015年12月にオバマ政権が原油輸出解禁をしたが、それまでは特例措置としての輸出のみ。

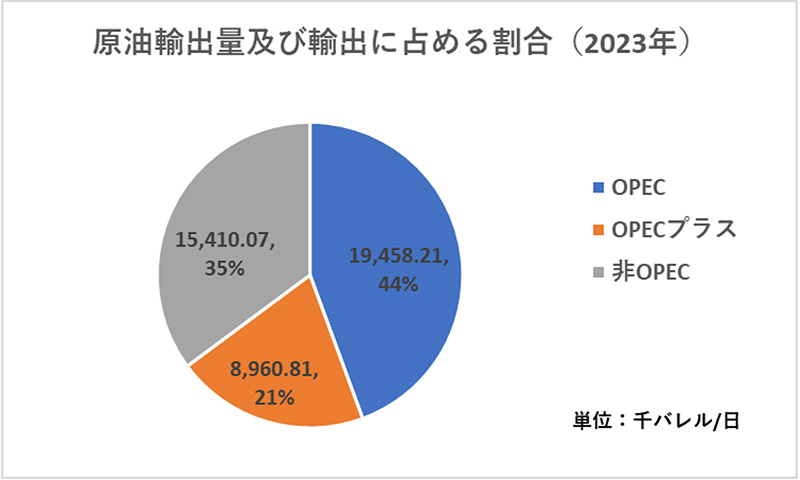

その影響もあり、近年、原油輸出に占める非OPEC諸国の割合が増え続け、2023年時点では35%に達している。

非OPECの2010年から2023年までの増加分のうち、アメリカが約75%を占める。

※ブラジルはOPECプラス参加国だが、減産協力の義務を負っていないため、上記2つのグラフにブラジルをOPECプラスとして含めていない。

2025年において、非OPEC諸国の供給増加量は150万バレル程度と推定されているため、2025年の日量100万バレル強の需要増を上回る供給が非OPEC諸国だけでなされることになる。

よって、多少の供給ショックがあっても十分耐えられる状況で、需給のバランスだけを考えれば、原油価格は下がる可能性が高い。

(次回に続く)

【備考】

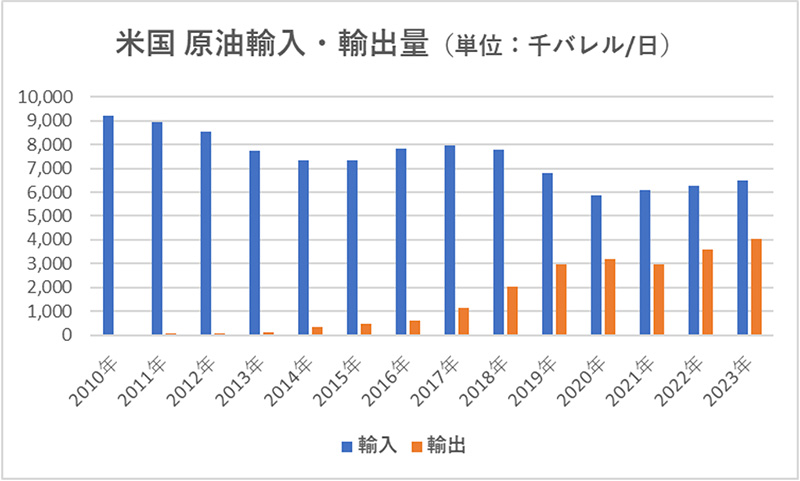

米国は軽質原油を輸出する一方、重質原油を輸入し、2023年の時点で原油は輸入超過となっている。主な原油の輸入先はカナダ(60%)・メキシコ(10%)と2か国が占める割合は極めて高い。よって、関税の導入により、アメリカの石油精製業者がカナダ・メキシコ以外からの輸入を検討せざるを得なくなれば、供給網の混乱から原油価格は上がる可能性がある。