S&P 500はじり高となった。水曜9/10にオラクルORCLが強気ガイダンスで1日で43%高となったことでセンチメントが改善し、「雇用統計寄り天天井」懸念は払拭された。木曜9/11のCPIは一部から警戒されていた割りには平凡な数字となり、イベント通過感が強まった。週後半のラリーはTSLA主導であった。

先週の記事の題名にもなった「金融相場」への移行について、やや遅れて日経新聞も「金融相場に踊るAI株 PERの天井はまだ上か」と解説している。本来この流れは9月利下げが決定的になった8月に目立つはずだったのだが、「9月利下げはまだ確実ではない」と勘違いしていた投資家が買い遅れたということだろう。

9月FOMCに関しては、25bp利下げが行われないはずがないのはずっと前から決まっていたことであるが、最後まで50bp利下げ催促が走り始めることもなく、「雇用以外の指標が概ね堅調な中、タイムリーな利下げで景気減速に先手を打って対応」という、極めて不確実性が薄いイベントとなった。もっとも日経新聞に出たということは出尽くし金融相場への移行も既にある程度コンセンサスになっている可能性が高い。

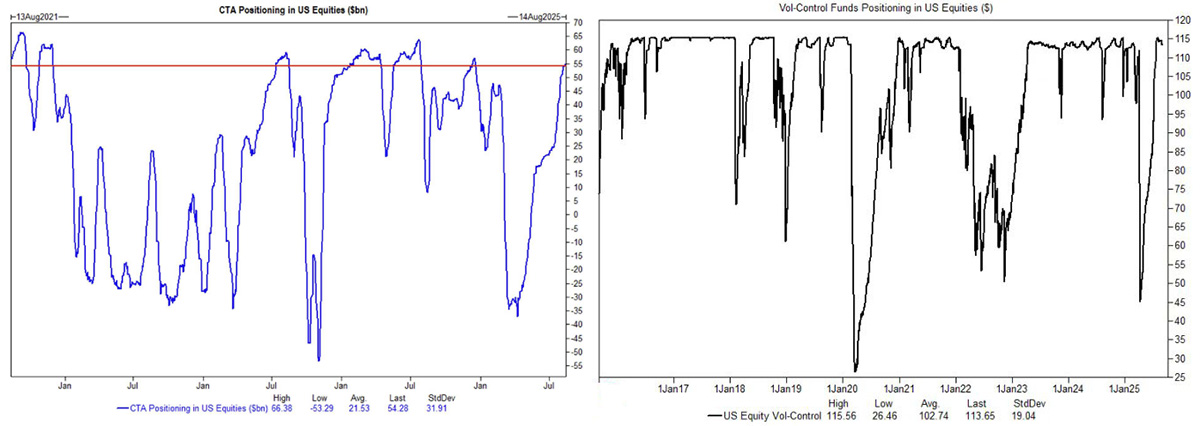

GS CTAは引続き過去最高圏のポジショニングが続く。Volコントロールも同様である。

DBでもシステマティック勢に関しては同様であり、一方裁量勢のポジションは引続きかなり軽い。

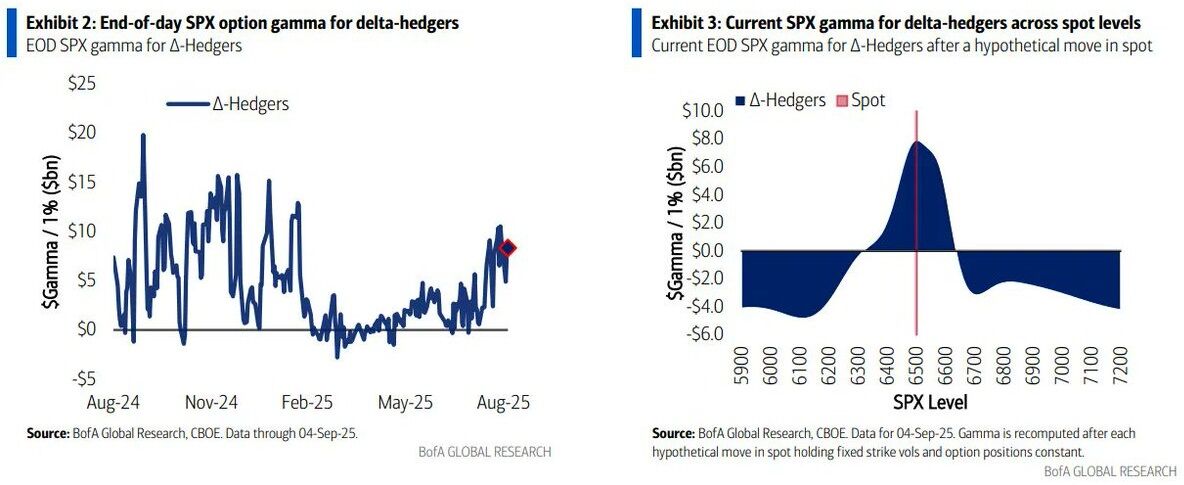

BofAのディーラーガンマは現水準においてのみポジティブガンマ域となっており、上下ともネガティブガンマ域が広がる。金曜9/19はOp Exであり、それまでは二歩下がって三歩進む展開が想定しやすいが、Op Ex通過でより動きやすくなるか。

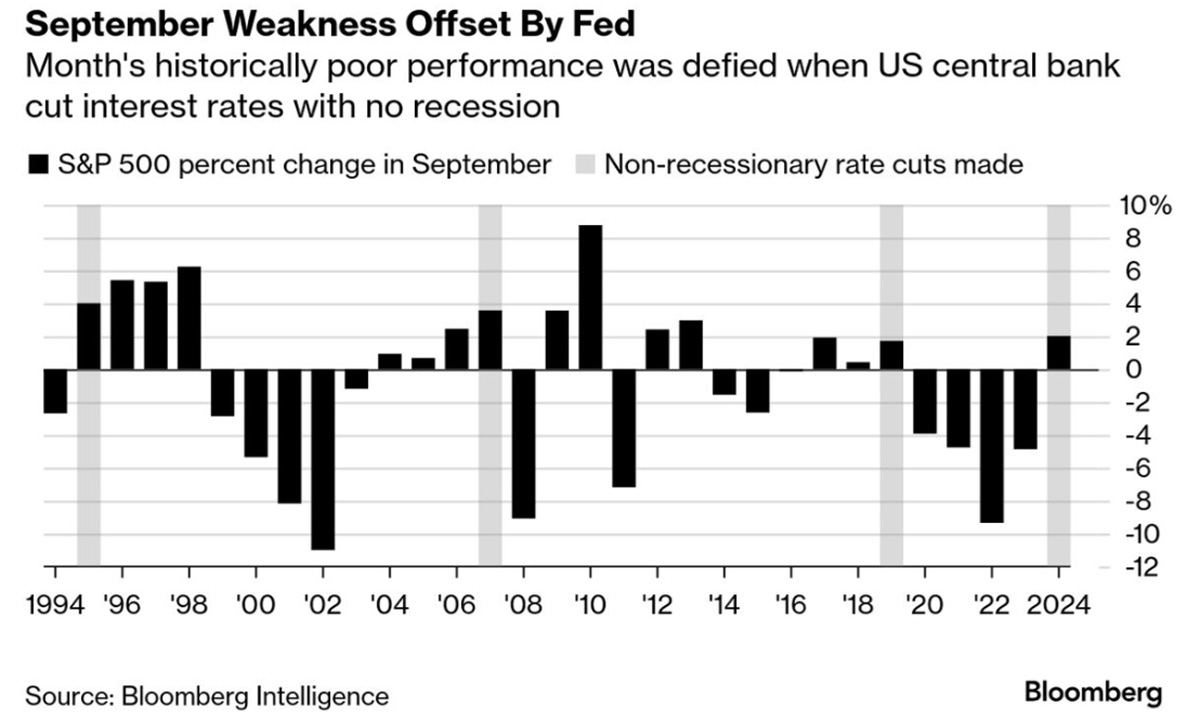

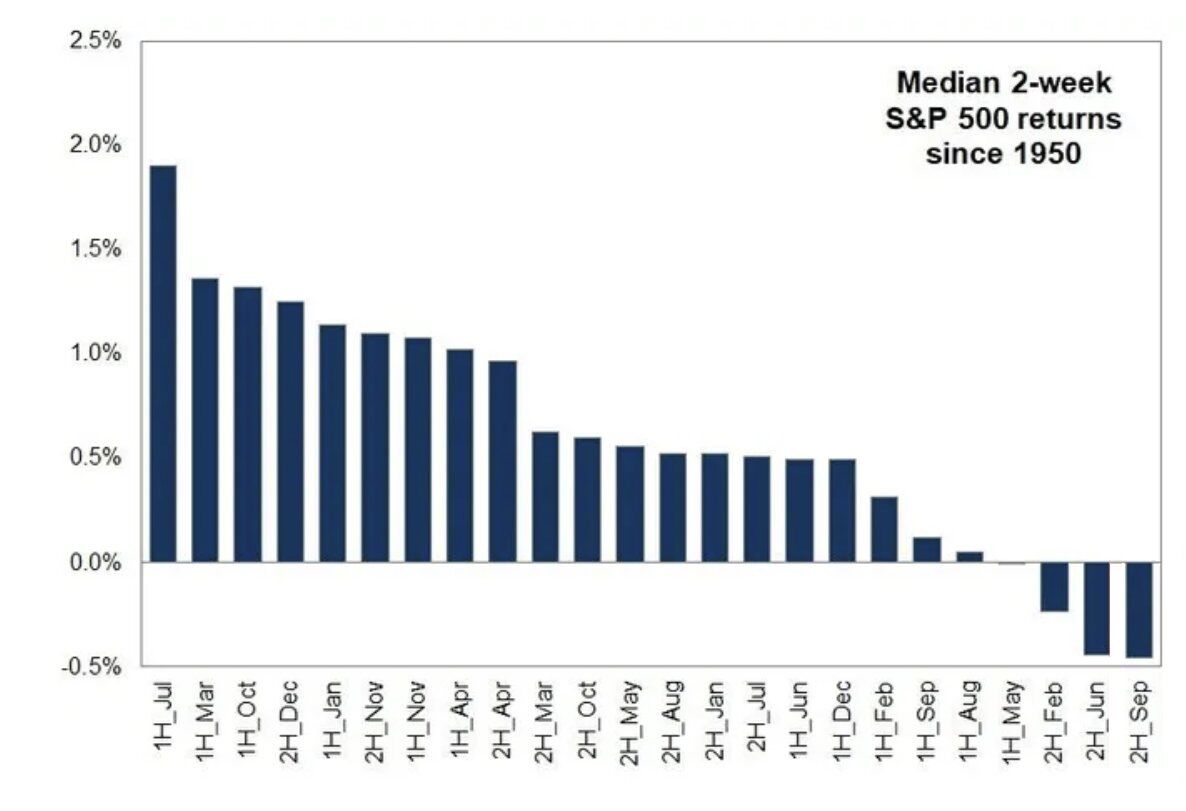

9月のシーズナリティの弱さについては待ちぼうけとなってしまった。よく見ると過去に利下げがあった9月はポジティブリターンとなっており、シーズナリティの弱さを利下げ(予定)が打ち消した形となる。

もっとも9月のシーズナリティが弱いのは主に下旬であるため調整はこれからという見方もできる。Op Ex前にはFOMCがあり、9月FOMCはナローパスをくぐり抜けた珍しい不確実性0のイベントであるが、通過すると逆に不確実性が戻ってくる気もするため、高値追いは9月Op Exまでということになるか。JPMは利下げそのものが「ニュースを売る」イベントとなる可能性を指摘する。

一方、不確実性0のイベントを前に既にジャクソンホール前のように利食いが先行した場合は最も取り組みやすく、本番で戻るイメージが強い。ただその場合も深追いは無用で、Op Ex前のじり高局面から転換する可能性があるOp Ex後に下を叩きたくなるような過剰なレバレッジポジションは残さない方が安心である。

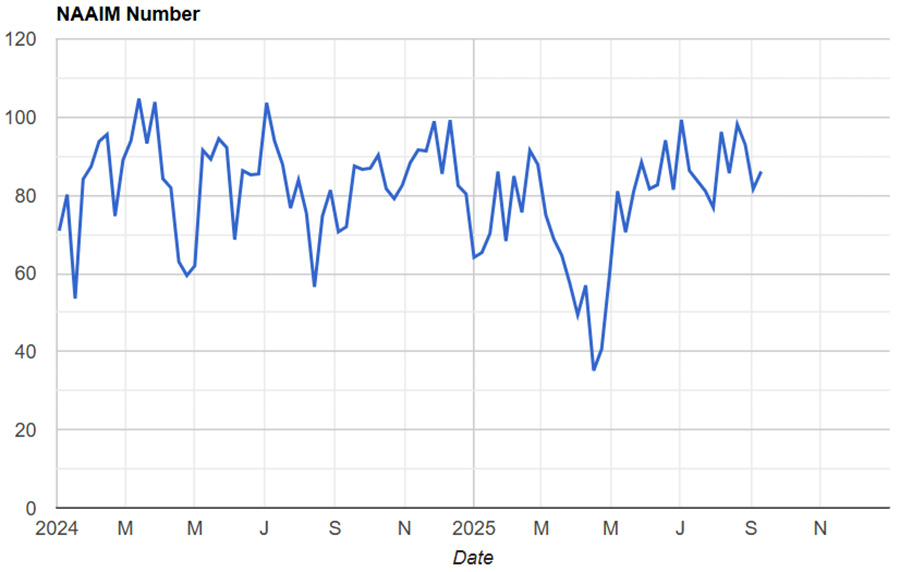

NAAIMはDBの裁量勢ポジショニングと同様、悲観域ではないものの、過去最高値圏にいる割りには楽観さが進まない。

テクニカル。S&P 500は6600にタッチしたところでそれ以上上がらなくなっており、6600は一旦日足レジスタンスとなる。サポートは依然週足の6343(ナスダックで言うと21000)となるが少し遠くなった。システマティック勢が既にポジションパンパンであるため、過去最高値圏でのじり高は一層の激しい高値追いに繋がっていない。

一方、裁量勢はポジションが薄いことは、あらゆる規模の調整局面における潜在的な押し目買い圧力が残ることを示唆する。加えてディーラーがポジティブガンマであるため「とにかく動かないじり高」が正当化されてきた。(1日2%以上の勢いで)一気に下を叩き割ればシステマティック勢とディーラーガンマが同時に逆回転しやすい構図にはなっているが、だからと言って叩き割られやすいわけではない。

一方、例えばFOMCで1日2%以上ラリーした場合も理論上は翌日から機械勢の売りが出やすいと思われる。先週の記事の方針であった「機械勢がお腹いっぱいで高値を追い掛けていく主体が不在である一方、裁量投資家はある程度下がったところでは拾うだろうから、これまでと同様の、押し目買いの前には一呼吸置く、くらいが最も適応しやすい」局面はOp Exまでは続きやすいだろう。

- NY市場サマリー(8日)ナスダック最高値、ドル下落、10年債利回り5カ月ぶり低水準 | ロイター

- NY市場サマリー(9日)S&P・ナスダック最高値、ドル上昇、利回り上昇 | ロイター

- NY市場サマリー(10日)S&P・ナスダック連日最高値、ドルまちまち、利回り低下 | ロイター

- NY市場サマリー(11日)米国株は主要3指数が最高値更新、ドル下落、利回り低下 | ロイター

- NY市場サマリー(12日)ドル小幅高、利回り上昇 ナスダック最高値 | ロイター

- 米国株式市場=反発、利下げ観測が支援 ナスダック最高値 | ロイター

- 米国株式市場=S&P・ナスダック最高値、雇用減速で利下げほぼ確実 | ロイター

- 米国株式市場=S&P・ナスダック連日最高値、AI期待でオラクル急伸 | ロイター

- 米国株式市場=主要3指数最高値、ダウ617ドル高 テスラとマイクロンに買い | ロイター

- 米国株式市場=ナスダック最高値、マイクロソフトやテスラに買い | ロイター

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2025年9月14日の記事を転載させていただきました。