sesame/iStock

国民の正味の所得となる国民純所得(NNI)について、固定資本減耗と海外との所得の収支について可視化してみます。

1. 海外からの雇用者報酬

国民純所得(NNI)は、国内総生産(GDP)に対して海外との所得の純受取を加え、固定資本減耗を差し引いて計算されます。

国民の正味の所得合計値を表す非常に重要な指標と言えます。

海外との所得の純受取とは、雇用者報酬と財産所得に分けられます。

雇用者報酬は、労働者として得られた賃金・俸給に雇主の社会負担を加えたもので、企業側から見た人件費に相当します。

海外からの純受取は、海外で働く自国民の雇用者報酬を加え、自国内で働く外国人の雇用者報酬を差し引く事で計算できます。

国民純所得(NNI)= 国内総生産(GDP)+ 海外からの雇用者報酬の純受取

+ 海外からの財産所得の純受取 – 固定資本減耗

海外からの純受取が多いほど自国民の所得の合計が増えることになります。

具体的に雇用者報酬の海外からの純受取について、各国の推移を見てみましょう。

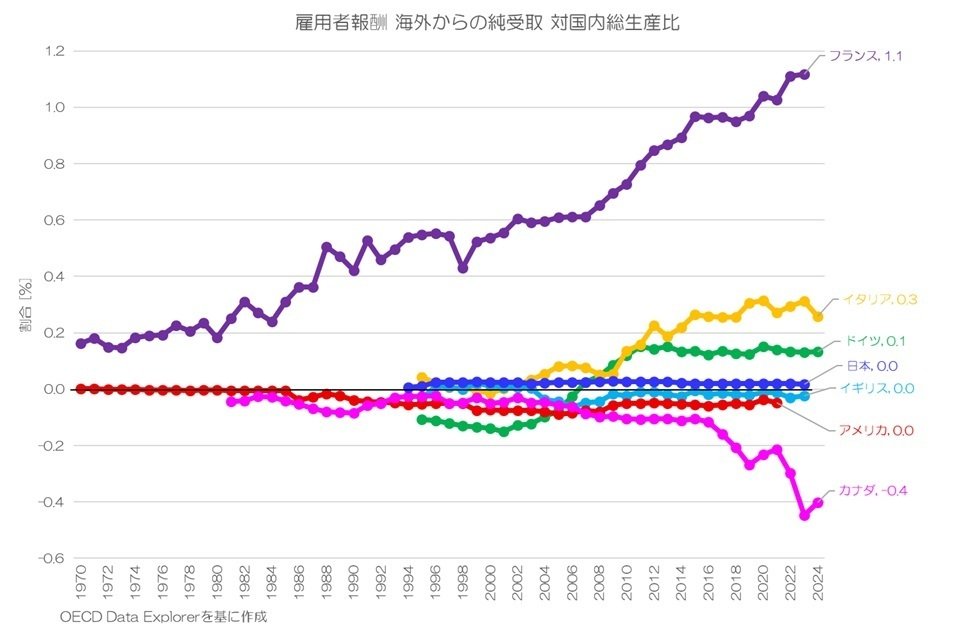

図1 雇用者報酬 海外からの純受取 対国内総生産比

OECD Data Explorerより

図1が主要先進国の、雇用者報酬について海外からの純受取 対国内総生産比を計算したものです。

GDPに対しての割合となります。

主要先進国の中ではフランスが多く、かつ増加傾向である事がわかります。ただし、2023年でも対GDP比で1.1%程度と、大きな水準とは言えません。

日本、イギリス、アメリカはほぼゼロとなります。

2. 海外からの財産所得

つづいて、海外からの財産所得の純受取についても見てみましょう。

財産所得は付加価値の分配以外の財産運用による所得です。

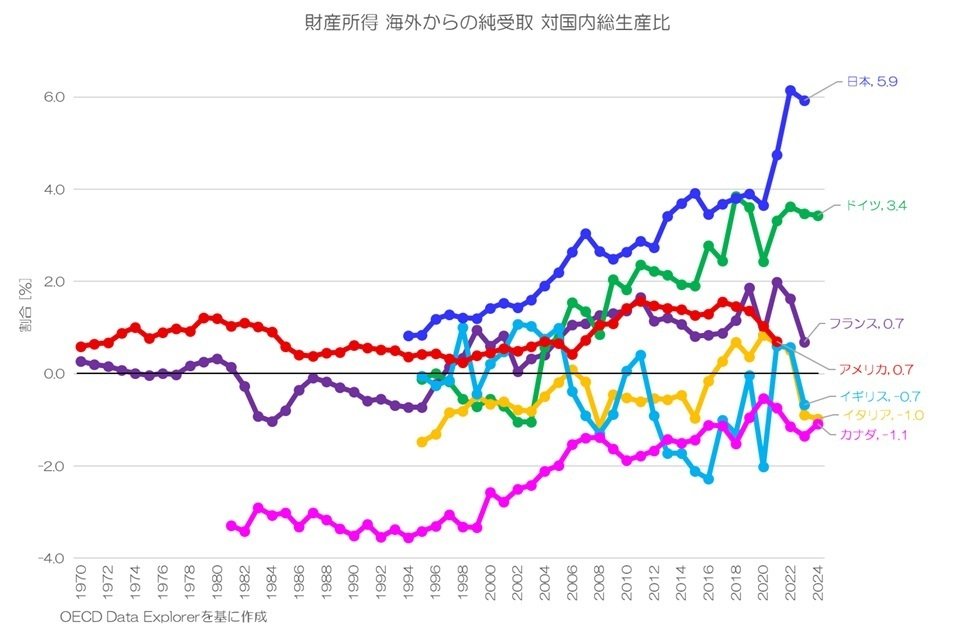

図2 財産所得 海外からの純受取 対国内総生産比

OECD Data Explorerより

図2が財産所得について海外からの純受取の推移を表したものです。

日本は1990年代からプラスで、拡大傾向が続いています。2024年には対GDP比で約6%と、かなり影響の度合いが大きい事になります。

フランス、アメリカはプラス寄りですがほぼゼロ、カナダは常にマイナスなのが特徴的ですね。

3. 固定資本減耗

固定資産の減価分が固定資本減耗で、企業会計における減価償却に相当する項目です。

固定資産が増えるほど、その維持費が嵩み、国民に分配される正味の所得が目減りする事になります。

固定資産は取得した時点では、相当する金融資産と等価交換する事になり、会計上フローには影響を与えません。

つまり、1000万円の固定資産を、1000万円の現金で購入したとすると、貸借対照表上は、固定資産が1000万円増え、現金・預金が1000万円減る事になりプラスマイナスゼロです。

損益計算書上は、固定資産の取得費用1000万円は計上されません。

その代わり、減価償却費分だけ消費したものとして、毎年支出項目に加えられることになります。

減価償却費(固定資本減耗)は、貸借対照表上でまとめて減少した金融資産を、償却期間に応じて按分した金額ずつ毎年消費したものとして、損益計算書上にて損金として扱う事になります。

固定資産への投資が1度きりであれば話は変わりますが、新たに固定資産を投資したのであれば、その資産残高がゼロになる近辺で新たに買い替えて生産体制を維持するのが通常となります。

このため、減価償却費(固定資本減耗)は固定資産の維持費用として捉える事ができ、これらを除いた純額が実際に企業や家計に分配される正味の金額となります。

実際の企業経営をしているとイメージしやすいと思いますが、通常の雇用者として働いている場合は腑に落ちるような理解が難しいかもしれません。

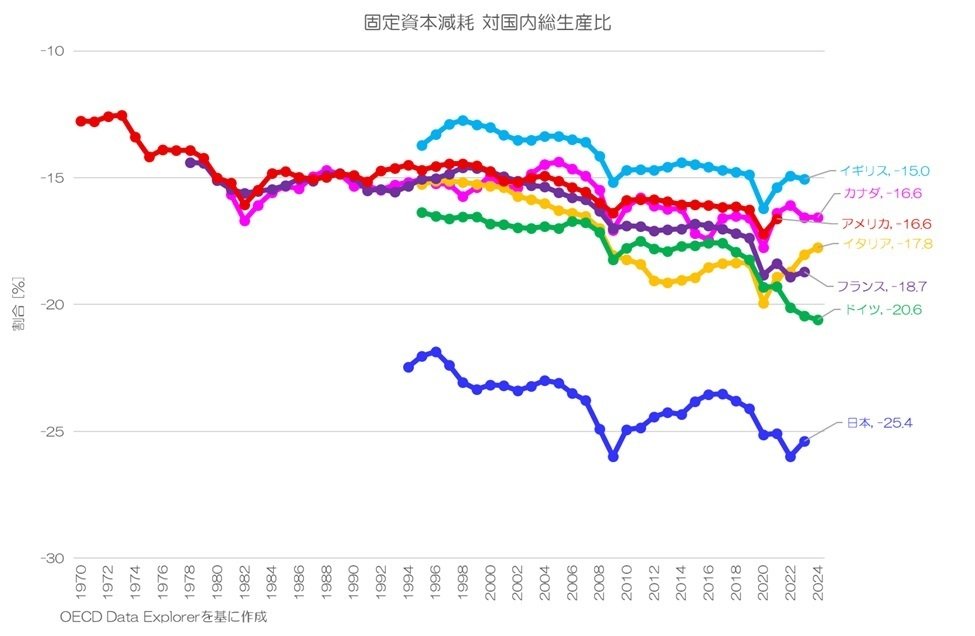

図3 固定資本減耗 対国内総生産比

OECD Data Explorerより

図3が主要先進国の固定資本減耗 対国内総生産比の推移です。

最終的な国民純所得への影響に合わせて、符号をマイナスにしています。

日本は他の主要先進国と比べて、固定資本減耗の国内総生産に占める割合が大きく、その分国民純所得を押し下げる事になります。

資本への投資が相対的に大きく、その維持費が他国よりも嵩むような社会構造になっている事になります。

2023年では他国は15~20%程度ですが、日本は25%を超えます。

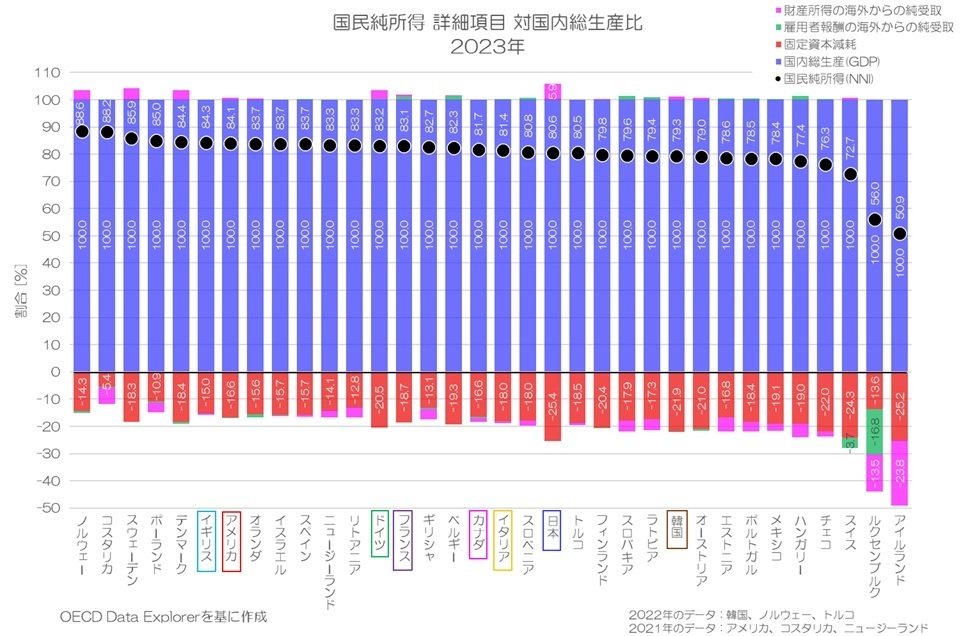

4. 国内純所得の内訳

最後に、OECD各国の国内純所得について、海外との雇用者報酬、財産所得の純受取、固定資本減耗の割合を比較してみましょう。

図4 国民純所得 詳細項目 対国内総生産比 2023年

OECD Data Explorerより

図4がOECD各国の国民純所得に対して、国内総生産(GDP)を100%とした場合の、調整項目の寄与度合いを表しています。

最終的に差引された国民純所得が黒丸(●)です。

どの国も海外との財産所得・雇用者報酬の純受取はかなり小さい割合ですが、ルクセンブルクとアイルランドは大きくマイナス寄与しています。

特にルクセンブルクは雇用者報酬の海外からの純受取が大きくマイナスです。これは、主に周辺国からルクセンブルクへ働きに来ている労働者の割合が多いことを示しています。

自国民が海外で働いて受け取る雇用者報酬よりも、外国人が自国で働いて支払う雇用者報酬の方が対GDP比で16.8%超過している事になります。

スイスも比較的マイナス水準が大きいのが確認できますね。

一方で財産所得の海外からの純受取を見ると、ルクセンブルクとアイルランドが大きくマイナスとなっています。

これは、海外からの投資が多く、その利子や配当金などの支払が超過している事になります。

アイルランドは近年大きく経済水準の向上している国ですが、外国からの投資が極めて多い事が窺えます。

一方で、ノルウェー、スウェーデン、デンマークなどの北欧諸国、ドイツ、日本はプラス側に寄与していて、海外投資からのリターンがその分超過している事になります。

日本は対内直接投資に対して対外直接投資が大きく超過しているため、企業活動の歪なグローバル化による影響が大きそうです。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2025年9月19日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。