takasuu/iStock

この記事では、付加価値(GDP)の分配のうち営業余剰について共有します。

1. 付加価値の分配とは?

日本は長期間名目GDPが停滞してきました。

GDPは生産された付加価値の合計(生産面)ですが、同時に支出の合計でもあり、所得(分配)の合計でもありますね。

GDPが停滞してきたと言う事は、付加価値だけでなく、支出や所得も停滞してきたことになります。

あるいは、分配や支出が増えなかったので、付加価値が増えなかったという見方もできるかもしれません。

なにせ、三面等価ですので、生産、分配、支出のどれか1つだけが増えるというわけではありませんね。

今回からは、国民経済計算(SNA:System of National Accounts)の流れに沿って、付加価値の分配とそれ以降の所得収支がそれぞれどのような推移をしてきたのかを詳細に見ていきたいと思います。

まず、日本のGDPの分配面について改めて確認してみましょう。

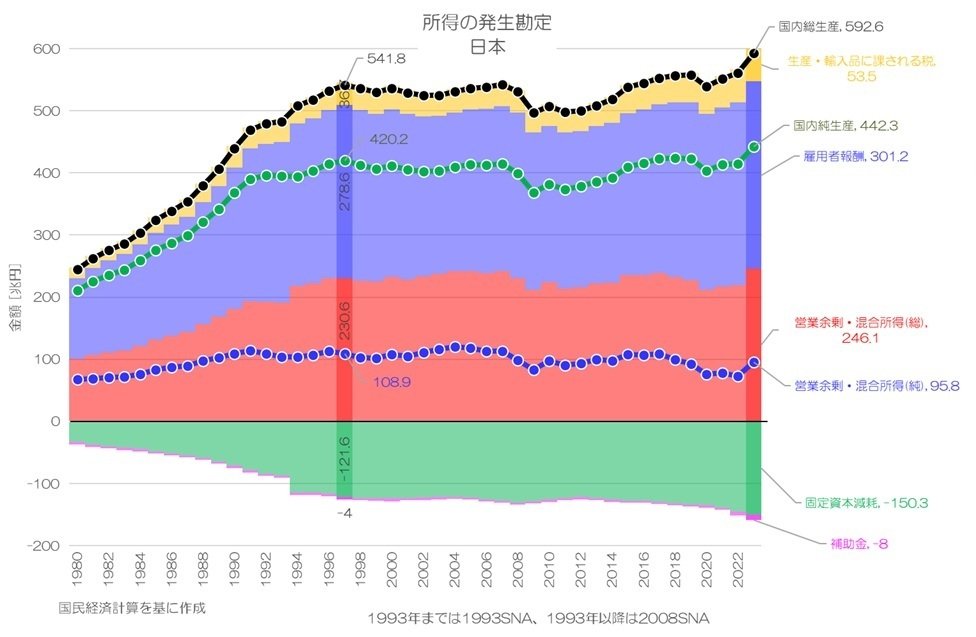

図1 所得の発生勘定 日本

国民経済計算より

図1は日本の所得の発生勘定をグラフ化したものです。

所得の発生勘定は、GDPの所得面(または分配面)と呼ばれるものです。

生産された付加価値が、誰にどの程度分配されたのかがわかります。

ここで登場する主体は、家計、企業(非金融法人企業)、政府(一般政府)、NPISH(対家計民間非営利団体)です。

主に家計は企業に雇用されて労働者(雇用者)として生産活動に参加し、その対価である雇用者報酬を受け取ります。

また、家計は個人事業主として、生産活動そのものの主体でもあります。

家計の生産活動は持ち家を自分に貸す不動産業としての面と、個人事業主としての事業活動に分かれます。

持ち家の不動産業の場合は家計の営業余剰、個人事業主の所得が混合所得とよばれ、合わせて営業余剰・混合所得とも呼ばれます。

混合所得は営業余剰に近い概念ですが、個人事業主としての所得と事業の所得が混在していて分離できないためこのような扱いとなっているようです。

企業は主に生産活動を行う主体で、家計への雇用者報酬と政府への生産・輸入品に課せられる税を支払い、補助金を受け取った残りが営業余剰として残ります。

ここから、固定資産の維持費用である固定資本減耗を差し引いたのが、企業の営業余剰(純)となります。

営業余剰(純)は企業側の手もに残る正味の所得と言えます。

政府は、付加価値の生産にあたっては生産・輸入に課される税を受取り、補助金を支払います。

所得や富に課される経常税や社会保険料は付加価値の分配ではなく、所得の再分配において受け取るものとして扱われます。

このように、生産された付加価値は家計、企業、政府に分配されることになります。

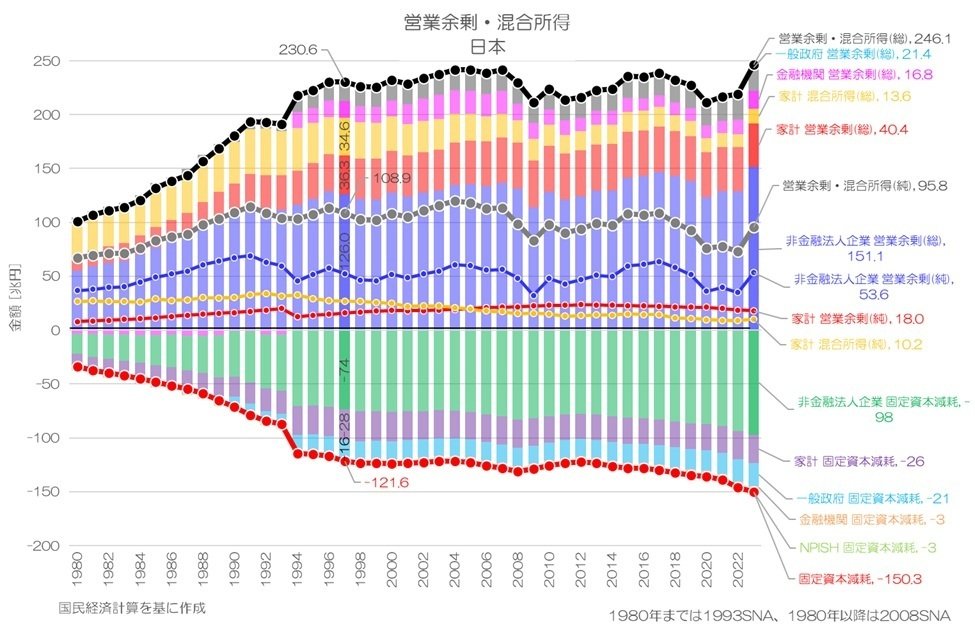

2. 営業余剰とは?

付加価値分配のうち、生産手段としての資本を提供した生産者の分配が営業余剰です。

営業余剰は、付加価値から雇用者報酬と生産・輸入品に課される税-補助金を差し引いた残差として計算されます。

営業余剰(総)= 付加価値 – 雇用者報酬 – 生産・輸入品に課される税 + 補助金

営業余剰(総)から固定資本減耗を差し引いたのが、営業余剰(純)です。

営業余剰(純) = 営業余剰(総) – 固定資本減耗

日本の営業余剰の状況を確認してみましょう。

図2 営業余剰・混合所得 日本

国民経済計算より

図2が日本の営業余剰・混合所得のグラフです。

営業余剰(総)(黒の折れ線)は、1990年代から横ばいが続いていますが、固定資本減耗(赤)がやや増加傾向のため、近年では営業余剰(純)がやや目減りしているような状況です。

棒グラフは各経済主体の営業余剰・混合所得と固定資本減耗を表しています。

営業余剰(総)はやはり企業の規模が大きいですが、企業は固定資産も多く持っているため、営業余剰(純)は大きく目減りします。

企業の営業余剰(純)は横ばい傾向が続いています。

家計の場合は、営業余剰(持ち家の帰属家賃)は横ばい傾向ですが、混合所得は減少傾向です。

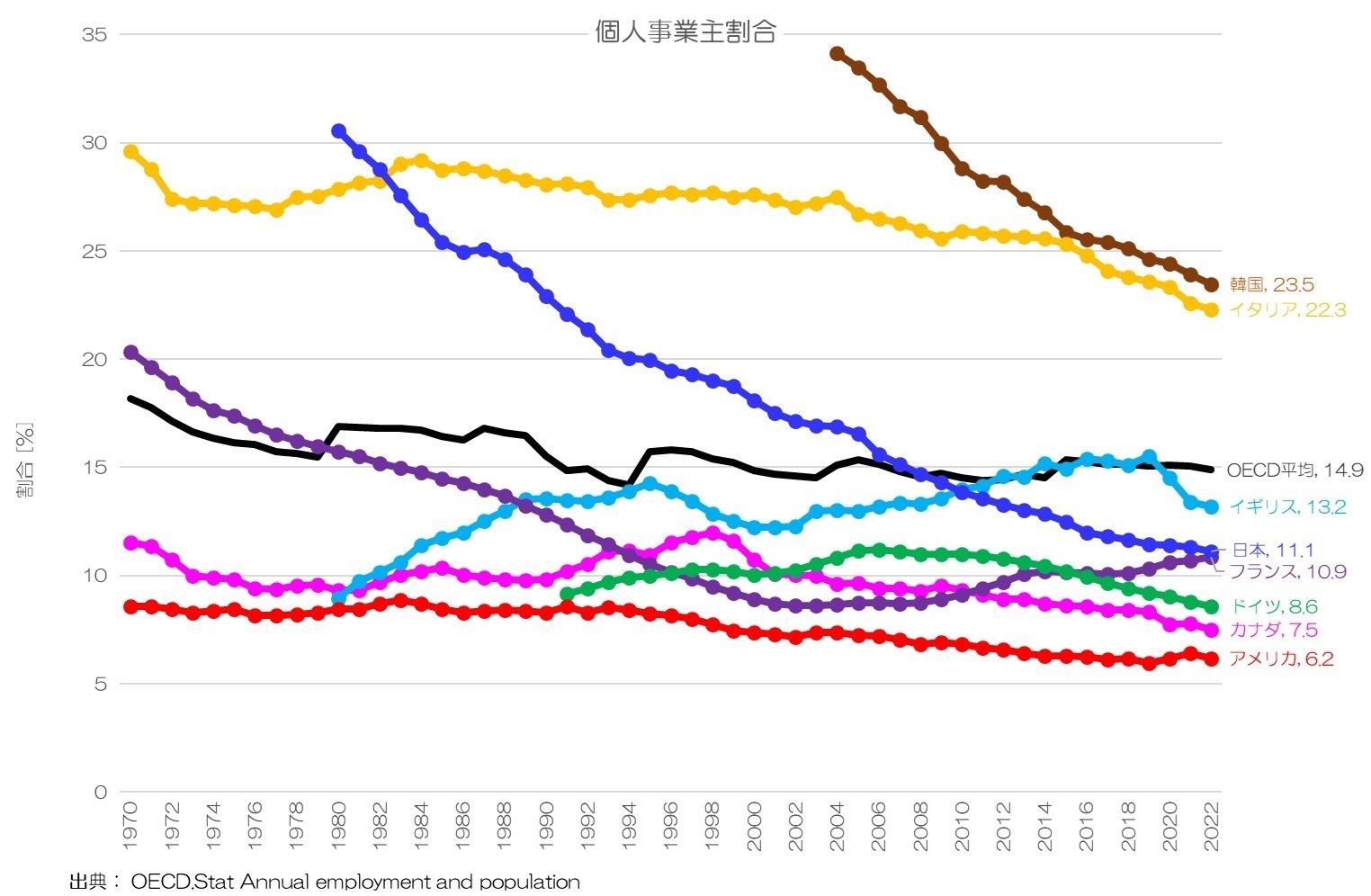

図3 個人事業主割合

OECD Data Explorerより

日本では個人事業主が大きく減少していて、全労働者に対する割合も低下しています。

個人事業主としての所得である混合所得も減少傾向である事と符合しますね。

個人事業主の所得は、混合所得として扱われますので、個人事業主の割合によって全体に占める程度も変化しますので注意が必要ですね。

逆に言えば、日本の場合は個人事業主が減って、企業に雇われる雇用者が増えているはずなのですが、企業の営業余剰が増えていないことになります。

雇用者1人あたりの営業余剰は低下していることになりそうです。

また、図2は政府の営業余剰として、政府の固定資本減耗をプラス側で加えています。

政府は営業余剰(純)は発生しませんが、固定資本減耗分だけ営業余剰(総)が発生すると考えられるためです。

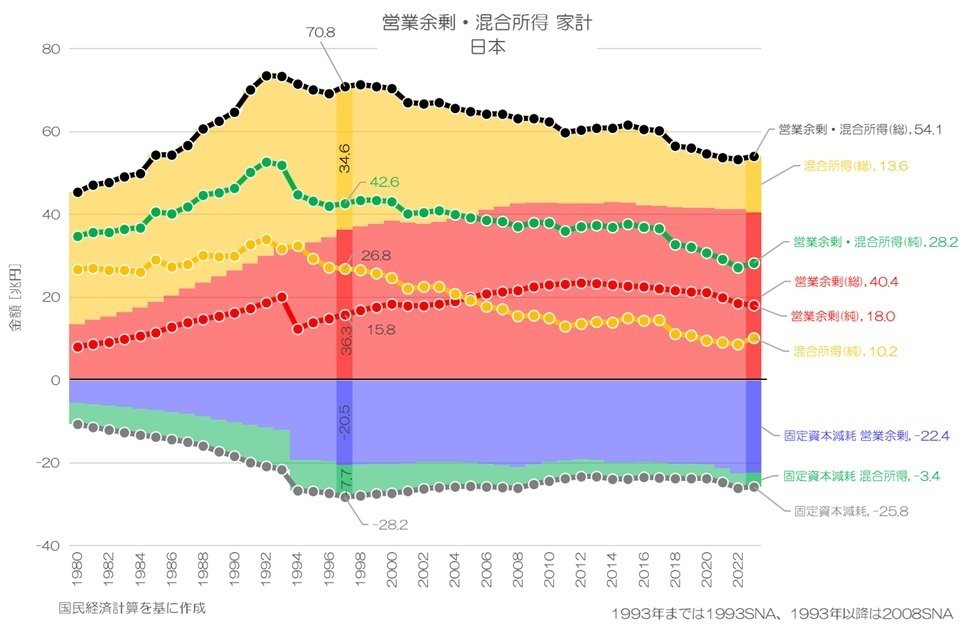

3. 家計の営業余剰・混合所得

家計の営業余剰・混合所得についてもう少し細かく見てみましょう。

図4 営業余剰・混合所得 家計 日本

国民経済計算より

図4が日本の家計の営業余剰・混合所得です。

営業余剰は(総)も(純)も2010年代に向けて増加傾向で、近年ではやや減少しています。固定資本減耗も横ばい傾向が続いています。

混合所得は(総)も(純)も1990年代をピークに減少傾向です。

個人事業主が減少しているので当たり前ではありますが、1997年と比べて2023年では(総)で約16兆円も減少している事になります。

日本の家計の持ち家の運用は横ばい、個人事業主としての営業余剰は減少傾向という事になります。

4. 企業の営業余剰

続いて、日本の企業の営業余剰についても見てみましょう。

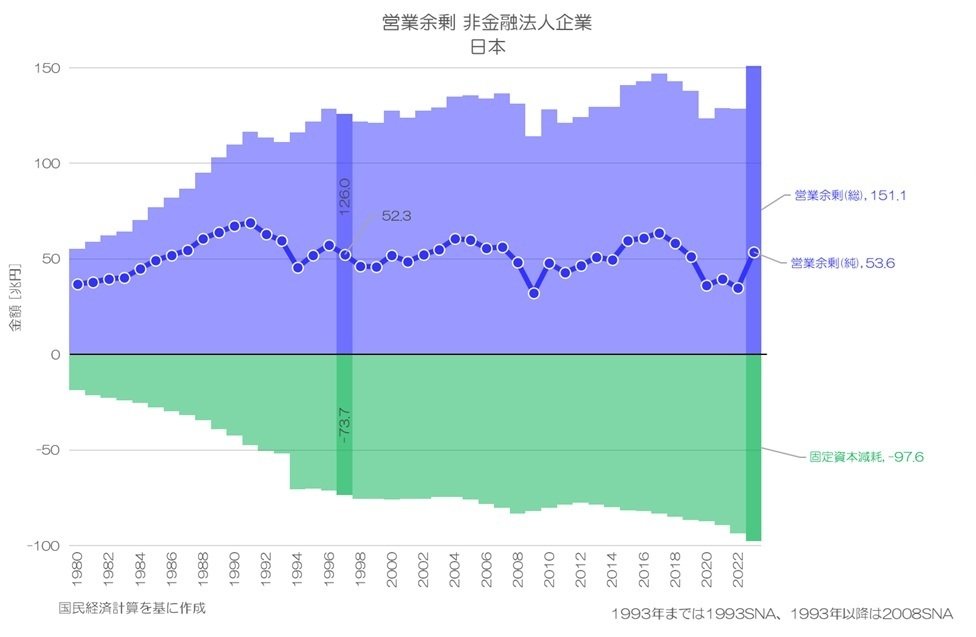

図5 営業余剰 非金融法人企業 日本

国民経済計算より

図5が日本の企業の営業余剰です。

営業余剰(総)は1990年代から横ばい傾向ですが、やや増加しています。

固定資本減耗も横ばい傾向から増加していますので、営業余剰(純)も横ばいが続いています。

営業余剰に対する固定資本減耗の割合は高く、概ね3分の2が固定資産の維持費用となっています。

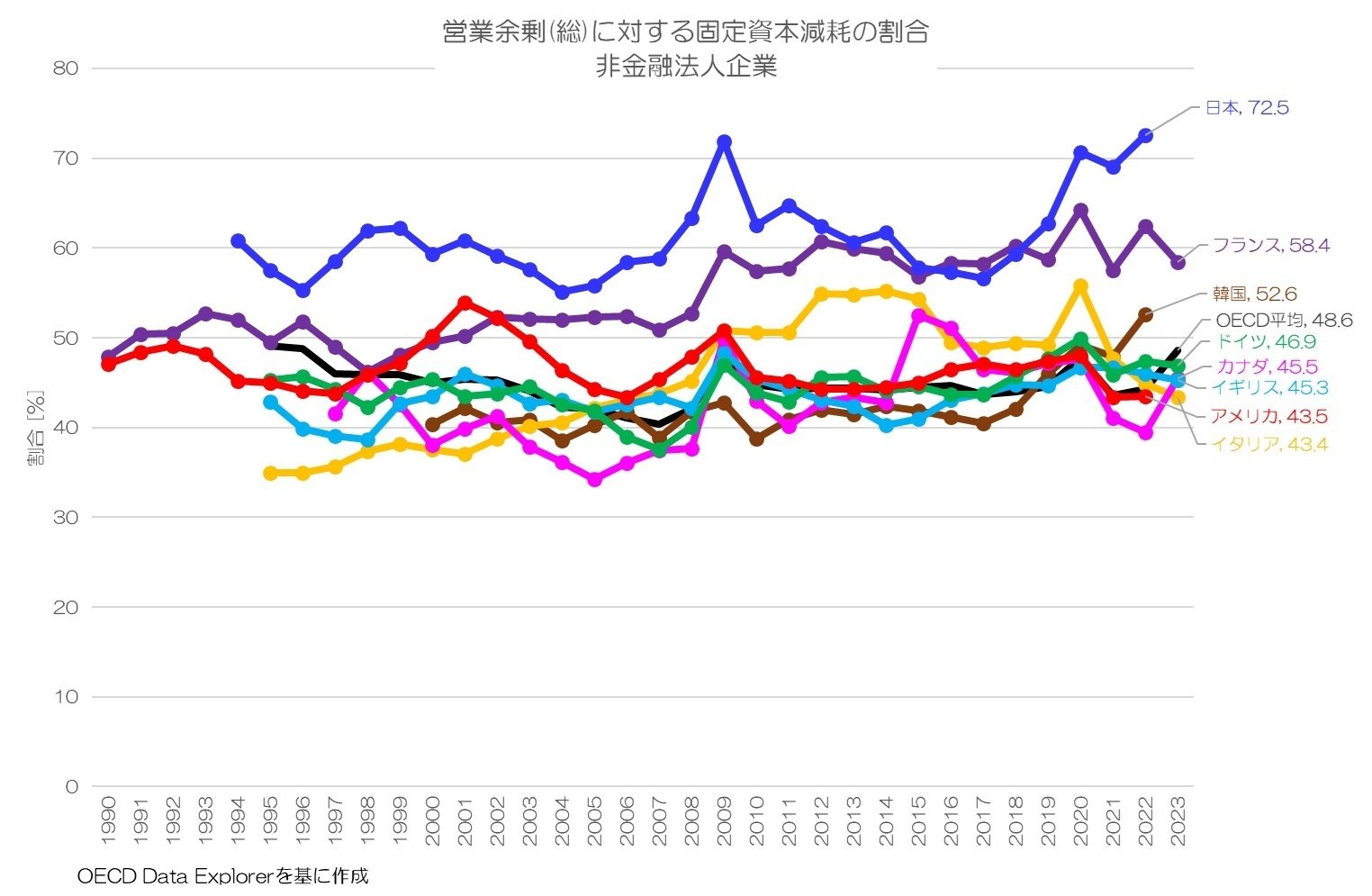

図6 営業余剰(総)に対する固定資本減耗の割合 非金融法人企業

OECD Data Explorerより

各国で企業の営業余剰(総)に対する固定資本減耗の割合を計算してみると、日本は他の主要先進国に比べてかなり高い水準に達しています。

保有する固定資産残高の割には、付加価値を稼げておらず、営業余剰が手元に残りにくいという状況になります。

5. 日本の営業余剰の特徴

今回は、日本の営業余剰についてご紹介しました。

日本は付加価値(GDP)が長期間停滞してきましたが、事業者側に残る営業余剰も同様に停滞が続いてきたことになります。

更に日本の場合は、資本の蓄積が多い(固定資産残高が多い)ため、その維持費用となる固定資本減耗も高い水準が続き、差引の営業余剰(純)が大きく目減りする事になります。

営業余剰(純)は、企業会計で言えば当期純利益(から配当金を引いたもの)に近い概念です。

当期純利益が減れば、その分投資に回す余力が減る事になります。

日本ではバブル期に投資が大きく増え、その後も一定の投資規模(相対的に多い)が続いてきました。

資本で付加価値を稼ぐ部分が大きくなり、その分労働者や企業への留保分が目減りしてきたことになります。

まずはそもそもの付加価値を多く稼ぐという事が重要である事がわかる統計ではないでしょうか。

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2025年9月26日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。