Jinda Noipho/iStock

通勤交通費の非課税限度額改正が遡って適用

令和7年11月19日に公布された政令により、通勤交通費の非課税限度額が令和7年4月1日以後に支払われるべき通勤交通費について、遡って適用されることになりました。

これは、自動車や自転車などの交通用具を使用している給与所得者に支給する通勤手当が対象となります。

このタイミングで、遡って適用というのは、なんなんだという気もしますが、年末調整にも影響があるため、今回は、改正の具体的なポイント、適用時期、そして企業が取るべき年末調整の実務対応についてまとめてみようと思います。

交通用具使用者の非課税限度額が引き上げ

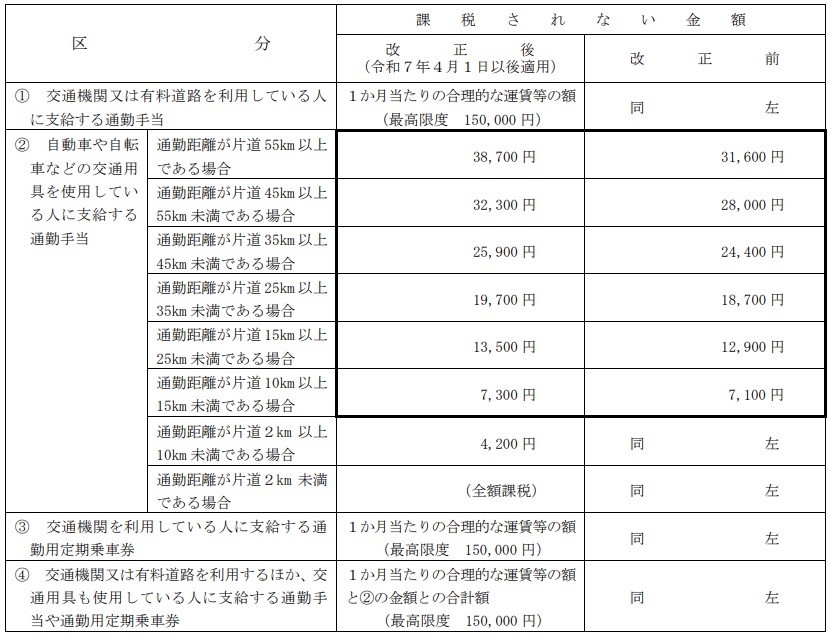

今回の改正は、交通用具(自動車や自転車など)を使用して通勤している人に支給される通勤手当の非課税限度額が引き上げられたものです。

交通機関を利用している人に対する通勤用定期乗車券については、改正前と同様に「1か月当たりの合理的な運賃等の額(最高限度150,000円)」が適用され、変更はありません。

自動車・自転車等を使用する場合の改正後の非課税限度額

交通用具を使用している人の非課税限度額は、片道の通勤距離に応じて段階的に引き上げられました。特に長距離通勤者ほど、引き上げ幅が大きくなっています。

適用時期は、就業規則の定めの有無による

この改正は、令和7年11月20日に施行されましたが、改正後の非課税限度額が適用されるのは、令和7年4月1日以後に支払われるべき通勤手当についてです。

改正前後のどちらが適用されるかの判定は、原則として、支給日がや慣習で定められている場合は、その定められた支給日が令和7年4月1日以後であるかどうかで、定められていない場合には、実際の「支給日」によりされます。

支給日が定められていないというケースは、まともな事業者であればまずないでしょう。

ですから、3月分の通勤手当について、就業規則などにより、例えば翌月の10日(4/10)に支給をすることと定められていたとすれば、その通勤手当については、改正後の限度額が適用されます。

一方で、同じ3月分の通勤手当であったとしても、就業規則などにより、その支給日が当月末日とされているのに、支払いが遅れて4月に支払った通勤手当については、改正前の限度額が適用されるということです。

なお、給与規定については、この非課税限度額に準拠して支給をしているケースも多く、非課税限度額拡大により、その通勤手当の額を引き上げることもあるでしょう。

3月分については、その支払時期が本来4月10日ですが、この改正後の12月10日に支払った、遡って3月分の不足額を支払った場合、支給する差額は、改正後の非課税限度額が適用されます。

では、どのタイミングでの非課税限度額が適用されるのかというと、契約等でその支給日が定められているものについては、その支給日、その日が定められていないものについてはその改訂の効力が生じた日に加算をすることになります。

年末調整での精算手続き

既に支払われた、令和7年4月1日以後に支払われるべき通勤手当については、改正前の非課税限度額を適用したうえで源泉徴収が行われている場合があります。

この場合、徴収しすぎている源泉税額があることになりますが、それは、令和7年分の年末調整の際に精算する必要があります。

ご利用している給与計算・年末調整ソフトがこの改正をサポートしていることを確認の上で、年末調整事務を行うようにしてください。

中途退職者・死亡退職者などの対応

年の中途に退職した人については、年末に在籍していた事業者で合わせて年末調整をするか、その年内に再就職をしなかった場合には、本人が確定申告により精算する必要があります。

なお、年の中途で死亡した人については、その日までの給与収入について、事業者が年末調整を行う必要があります。

いずれにせよ、もし、通勤交通費の非課税限度額引き上げにより、税額の変更があった場合、その変更後の限度額による年末調整が必要です。

中途退職者・死亡退職者について、既に給与所得の源泉徴収票を交付している場合、「支払金額」欄を訂正するとともに、「摘要」欄に「再交付」と表示した給与所得の源泉徴収票を作成し、再度交付する必要があります。

ただでさえ、間違いが増えそうな年末調整なのに

今年は、基礎控除や給与所得控除の最低保証額の引き上げ、特定扶養親族特別控除の新設、その上、住宅ローン控除に調書方式などが適用されるなど、ただでさえ、間違いが増えそうな年末調整です。

さらに、マイカーでの通勤交通費の非課税限度額をこのタイミングで4月以降という中途半端な時期に遡って改正する意味がわからんです。

非課税限度額を超えるようなマイカー通勤費を支払っているようなケースがどれくらいあるのかわかりませんが、特に製造メーカーの地方の工場などでは、年末調整作業時に、もう一つ面倒な確認事項が増えそうです。

編集部より:この記事は、税理士の吉澤大氏のブログ「あなたのファイナンス用心棒」(2025年11月20日エントリー)より転載させていただきました。