「財政出動したらマンデル=フレミング・モデルで円高になる」と予言して失笑を買った(高市政権の御用エコノミスト)会田卓司氏が、正月からインフレ税を宣言している。

積極財政の「責任」とは何か 会田・白井・浜田氏が語る 会田卓司氏/白井さゆり氏/浜田宏一氏https://t.co/tfvRCImz2m

— 日本経済新聞 経済・社会保障 (@nikkei_keizai) January 3, 2026

政府投資は短期的に需要を増大させるため、経済は景気過熱気味の高圧になる。日本経済の需要と供給の差を示す需給ギャップは2%程度まで需要超過にするのがいいだろう。一時的にインフレ圧力はかかるかもしれないが、いずれ供給力に転換してインフレは安定化する。

インフレが安定化する保証はない。このような「高圧経済」はバイデン政権がやって10%近い大インフレを招き、アメリカ経済が大混乱に陥ってトランプ政権の再登場を招いたものだ。

日本はいま需給ギャップがプラマイゼロで3%のインフレだが、これを2%の需要超過にすると、会田氏も認めるようにインフレ圧力がかかり、4%ぐらいになるだろう。

これによって税収が増えて名目GDPは増える一方、政府支出はそれほど増えないので、政府債務GDP比率は下がり、プライマリーバランスも黒字になる。インフレ税で財政は健全化するのだ。

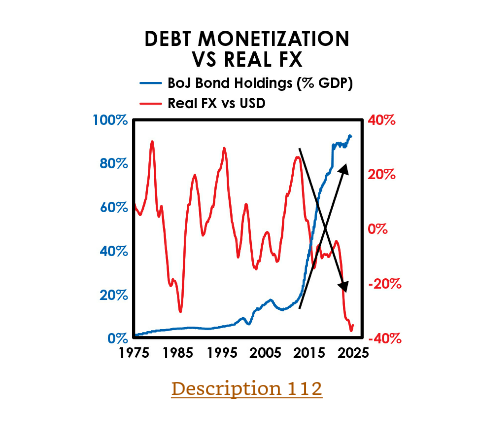

黒田日銀は円安誘導でインフレ税をかけた

これは政府にとっては結構なことだが、国民の資産は目減りする。今でも銀行預金の実質金利はマイナス3%近い。これがさらにマイナス4%に下がると、預金は5年で2割減り、さらに円安になる。ダリオも指摘したように、日本人は2000年代に、円安でドルベースで60%貧しくなったのだ。

円安は単なる金利差で起こったものではない。2010年代から黒田日銀は円安誘導し、政府債務を(ドル建てで)大幅に減らすと同時に、金融抑圧で実質金利をマイナスにした。それが世界の債券市場で日本国債の買い手がいなかった原因である。

しかしコロナとウクライナ戦争以降のインフレで名目金利(実質金利+予想インフレ率)が上がり、日本国債が取引の対象になった。特に2022年末に海外のヘッジファンドが多額の国債を空売りし、黒田日銀はそれを買い支えて数千億円の損害を出した。

金利上昇がインフレを加速して円安を招く

長期の予想物価水準は、シムズも指摘したように、

物価水準=名目政府債務/プライマリー黒字の割引現在価値

で決まるから、金利(右辺の分母の割引率)が上がると分母が小さくなって左辺の物価が上がり、円が下がる。直観的にいうと、金利が上がると元利合計の政府債務が増えるので物価が上がる。黒田総裁の仕掛けたインフレ税の時限爆弾が、金利上昇で爆発したのだ。

政府の黒字は国民の赤字だから、インフレ税は国民(銀行の預金者)にとっては損失になるが、怒る人はいない。円安で金融資産が目減りすると知っている人は、すでに外貨や株式や金などに逃避し、いまだに円預金をもっている人はインフレ税に気づかないからだ。

そして高市政権の御用エコノミストは「高圧経済」と称してバラマキをあおる。かつてクルーグマンが言ったように、インフレを起すには中央銀行が無責任であることにコミットする必要があるが、高市政権はまさに無責任な積極財政を実行し、インフレ税にコミットしたのだ。

政治家も国民もバラマキを好むので、インフレ税は加速するだろう。それがゆるやかに進む限り大きな問題は起こらないが、あなたの資産は確実に侵食される。今週の金曜スタートするアゴラセミナー「日本病のカルテ」では、無責任な積極財政から資産を守る手立ても考えたい。