日経平均は6万円を超え、そろそろ個人投資家はこわくなってきたのではないだろうか。こういうとき個別の株の値動きをくわしく分析するより、新聞の株式欄にダーツを投げて決めたほうがいい――冗談のようだが、投資の世界では昔から語られてきた真実である。

個別銘柄を分析するよりインデックスを買ったほうがいい

もちろん、これは「本当にダーツで株を買え」という話ではない。問題の本質は、高い手数料を取るアクティブ投信が、本当に市場平均を上回る成果を出しているのかという点にある。

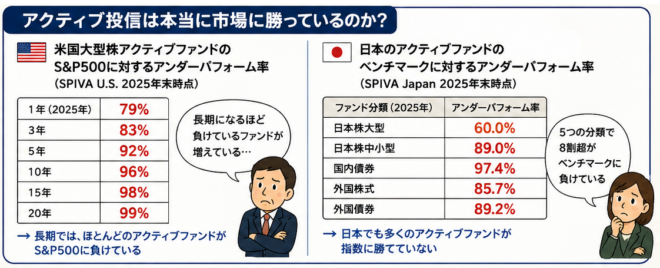

その答えは、かなり厳しい。S&Pダウ・ジョーンズ・インデックスが公表しているSPIVA調査によると、2025年の米国では、米国大型株アクティブファンドの79%がS&P500を下回った。前年2024年も65%が下回っており、1年単位で見ても、プロの多くは市場平均に勝てていない。

さらに問題なのは、期間が長くなるほど成績が悪化することだ。2025年末時点のSPIVA U.S.では、米国大型株アクティブファンドのアンダーパフォーム率は、3年で83%、5年で92%、10年で96%、15年で98%、20年で99%に達したと報告されている。つまり、長期で見ると、ほとんどのアクティブファンドがS&P500に負けているのである。

日本でも傾向は似ている。SPIVA Japanの2025年末版では、2025年は5つのファンド分類で8割超がベンチマークを下回った。日本大型株だけは例外的に健闘したが、15年という長期で見ると、多くの分類でアクティブファンドの大半が指数に負けている。

市場に勝つことはできないという「効率的市場仮説」

リサーチ・アフィリエイツの研究では、米国株について1964年から2012年までのデータを使い、ランダムに作ったポートフォリオを検証した。その結果、いわゆる「ダーツボード・ポートフォリオ」が時価総額加重の市場ポートフォリオに対して、100回中96回で同等以上の成績を出したとされる。

ただし、これは「猿やダーツに投資能力がある」という意味ではない。理由はもっと単純だ。ランダムに銘柄を選ぶと、時価総額の大きい超大型株に偏る市場平均よりも、小型株や中型株の比率が高くなりやすい。その結果、小型株効果や均等配分効果を拾いやすくなる。つまり、ダーツが賢いのではなく、時価総額加重指数とは違うリスクを取っているということだ。

理論的にも、これは裏づけられている。ゴードン・マルキールの『ウォール街のランダム・ウォーカー』は、「値動きに必要な情報はすべて株価に織り込まれているので、市場に勝つことはできない」という効率的市場仮説で、高いパフォーマンスを上げてきた。

インデックスファンドがおすすめ

アクティブ投信は、単に市場に勝てばよいわけではない。投資家が受け取るリターンは、信託報酬や売買コストを差し引いた後の数字である。たとえば年1.5%の信託報酬を取る投信なら、指数に対して毎年1.5%以上の超過リターンを出して、ようやく投資家は市場平均と並ぶ。これを10年、15年と続けるのは極めて難しい。

本当に合理的な選択は、ダーツを投げることではない。低コストのインデックスファンドで広く分散し、長期保有することである。TOPIXでもS&Pでもいい。ダーツ投資の教訓は、「適当に選べばもうかる」という話ではなく、プロの予測能力や銘柄選択能力に高い手数料を払う価値が本当にあるのかを疑うべきだ、という話なのだ。

コメント