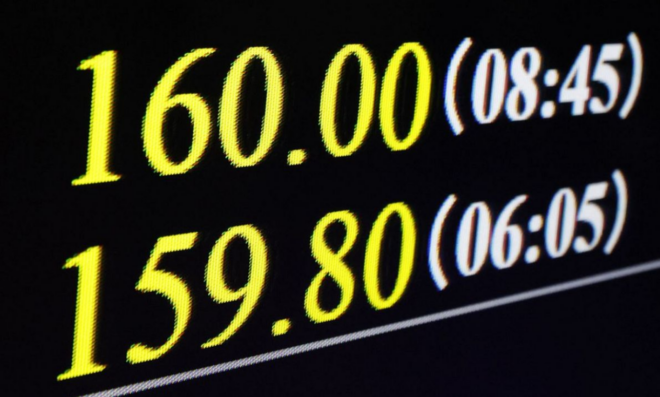

3日の東京外国為替市場で対ドルの円相場が下落し、一時1ドル=160円台をつけ、政府・日銀が円買い為替介入に動く前の水準に戻した。

東京新聞

この円安を受け、日銀が6月15〜16日に開く金融政策決定会合では、政策金利を現在の0.75%から1.0%へ引き上げる見通しが強まっている。

タカ派が勢いを増す日銀政策委員会

これまで日銀は、中東情勢の緊迫による原油高が、物価を押し上げる一方で景気を冷やすリスクもあるとして、利上げには慎重な姿勢を続けてきた。4月の会合でも、政策金利は据え置かれた。

しかし、その後の情勢は変わりつつある。日銀内では、景気の大幅な下振れリスクよりも、インフレの上振れリスクを重視すべきだとの声が強まっている。

4月会合では、9人の政策委員のうち、中川順子、高田創、田村直樹の3審議委員が現状維持に反対し、1.0%への利上げを提案した。これは少数意見ではあったが、その後、ほかの委員からも利上げに前向きな発言が相次いでいる。

増一行審議委員は5月の講演で、景気下振れの兆しが明確に出ないのであれば、できるだけ早い段階の利上げが望ましいと述べた。小枝淳子審議委員も、政策金利を適切なペースで引き上げ、物価高への対応を進めることが適切だと語った。

つまり、日銀内の空気は明らかに変わっている。問題は、利上げをするかどうかではなく、6月に踏み切るか、もう一度見送るかに移りつつある。

インフレ再燃で「ビハインド・ザ・カーブ」批判の高まり

背景にあるのは、物価上昇の再加速である。企業間で取引されるモノの価格を示す企業物価指数は、4月に前年同月比4.9%上昇した。原油高や円安の影響が、化学製品や食料品、消費財に波及し始めている。

企業物価の上昇は、時間差を伴って消費者物価に転嫁される。すでに食品やエネルギー価格の上昇で家計負担は重くなっており、ここで日銀が利上げに後手に回れば、ビハインド・ザ・カーブと批判される。

植田和男総裁は4月会合後の記者会見で、ホルムズ海峡の封鎖が続いたとしても、経済の下振れリスクがある程度制限されている場合には利上げに至ることがありうると述べていた。これは、中東リスクが存在するからといって、機械的に利上げを封印するわけではないというメッセージだった。

実際、現時点でサプライチェーンの明確な途絶は起きていない。原油高は物価を押し上げているが、景気を急速に冷やすほどのショックには至っていない。そうであれば、日銀が重視すべきは、むしろインフレの長期化である。

円安トレンドは為替介入では止まらない

もう一つの大きな要因は円安だ。円相場は1ドル=160円近傍で推移しており、政府・日銀は4月末から5月上旬にかけて、11兆7000億円を超える円買い介入に踏み切ったが、その効果はすべて打ち消された。

為替介入だけで円安を止めるのは難しい。根本には、日本の実質金利が大幅なマイナスにとどまっているという問題がある。物価上昇率を考慮すれば、日本の金利はなお極端に低い。これでは円を持つインセンティブが乏しく、円安圧力が残り続ける。

高市早苗政権はもともと金融緩和に親和的で、利上げには慎重とみられてきた。だが、円安が輸入インフレを助長し、家計を直撃する状況になれば、話は変わる。低金利を続けることが政権にとっても負担になり始めているからだ。

政府内でも、日銀が自らの責任で利上げを判断するなら静観するという空気が強まっているとされる。これは重要な変化である。政権が表立って利上げに反対しないのであれば、日銀にとって6月利上げの政治的ハードルは下がる。

海外からの視線もある。ベッセント米財務長官は5月、植田総裁と会談した日に、植田氏が必要なことを行う余地を与えられれば、優れた金融政策を実現すると確信していると述べた。これは、日銀が利上げを必要と判断するなら、政府が妨げるべきではないというメッセージにも読める。

注目される植田総裁の講演

市場が注目するのは、6月3日の植田総裁の講演である。日銀は過去にも、重要会合の前に総裁発言を通じて市場にシグナルを送ってきた。2025年12月の利上げ前にも、植田総裁の講演が市場の織り込みを強めるきっかけとなった。

今回の講演で、植田総裁が物価上振れリスクや円安の影響にどこまで踏み込むか。あるいは、景気への配慮を強調して利上げ観測を抑えるのか。その言葉遣いが、6月利上げの事実上の予告になる可能性がある。

もちろん、利上げにはリスクもある。住宅ローンや企業借入の負担は増える。財政面でも、国債利払い費の増加が意識されやすくなる。株式市場にも一時的な調整圧力がかかる可能性がある。

しかし、問題は利上げの副作用だけではない。利上げをしない副作用も大きい。円安が進み、輸入物価が上がり、実質賃金が下がり続ければ、家計の購買力はさらに損なわれる。低金利政策は景気を支えるように見えて、いまや物価高を通じて生活を圧迫する側面が強くなっている。

日銀にとって6月会合は、正常化を先送りするか、物価安定への責任を明確に示すかの分岐点になる。高市政権が柔軟姿勢に転じつつあるなら、日銀は政治的な遠慮を理由に動かないわけにはいかない。

6月利上げは、もはやサプライズではない。むしろ、インフレと円安が続くなかで、日銀がなお見送ることの方が、市場にはサプライズとして受け止められる可能性がある。

コメント