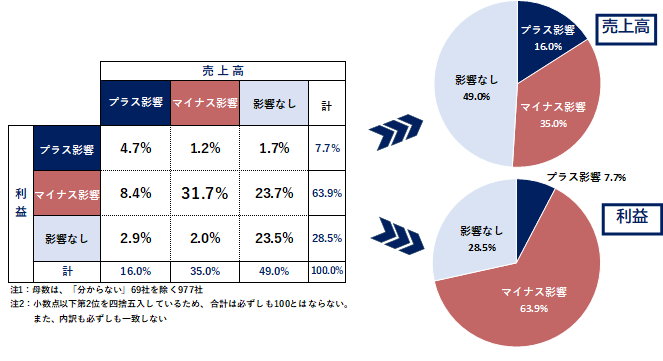

「円安のほうがメリットが大きい」という主張は、経済学者のあいだでは多数派ではありません。自分もそう思います。ただ「少数派=間違い」というわけでもなくて、どの指標で日本を見るかによって答えがひっくり返るんですね。そこで今回は、1ドル=120円と160円を並べて、国民生活・景気・国の財政の3つの面から、できるだけ数字で「どっちが得か」を計算してみました。ちなみに帝国データバンクの2024年5月調査では、企業1,046社に円安の業績影響を聞いています。結果は、利益面でプラス影響7.7%、マイナス影響63.9%。企業実感としては、最近の円安はかなりマイナス寄りです。

先に結論

- 名目・マクロの指標(GDP、企業利益、税収、債務対GDP比、外貨準備の評価益)では 160円が有利。「国全体のパイ」は確実に大きくなります。

- 実質・分配の指標(家計の購買力、中小企業、年金生活者)では 120円が楽。パイが大きくても自分の取り分が増えるとは限りません。

- 勝負を分けるのは ①賃上げが物価に追いつくか ②利上げ(利払い費増)を誘発するほど行き過ぎないか の2点。

0. まず、いま起きていること

何度も書きましたが。コロナの時に日本以外の国がどんどん開国しているのに鎖国を延々と続けたときに円は暴落して160円になりました。そのあと多少持ち直していましたが積極財政を掲げた高市氏が総裁になった瞬間に円安。2026年6月初旬の時点で、ドル円は 159〜160円台。介入警戒感が出るたびに160円の手前で止まる、という綱引きが続いています。日銀の6月利上げ観測も市場では8割方織り込まれていて、10年国債の利回りは一時 2.3〜2.4% と約27年ぶりの高水準をつけました。つまり今は「円安と金利上昇が同時に進む」局面で、まさに120円と160円の損得を考えるのにうってつけのタイミングなんですね。

そもそも円安には、教科書的に整理すると次のような効果があります。

- メリット:輸出企業の価格競争力が上がる/海外で稼いだ利益の円換算額が膨らむ/インバウンド(訪日客)が増える/名目GDPと税収が増える/緩やかなインフレでデフレ脱却を後押し

- デメリット:輸入物価(エネルギー・食料・原材料)が上がる/家計の実質購買力が落ちる/輸出をしない中小企業や非製造業はコスト増だけ食らう/交易条件が悪化する

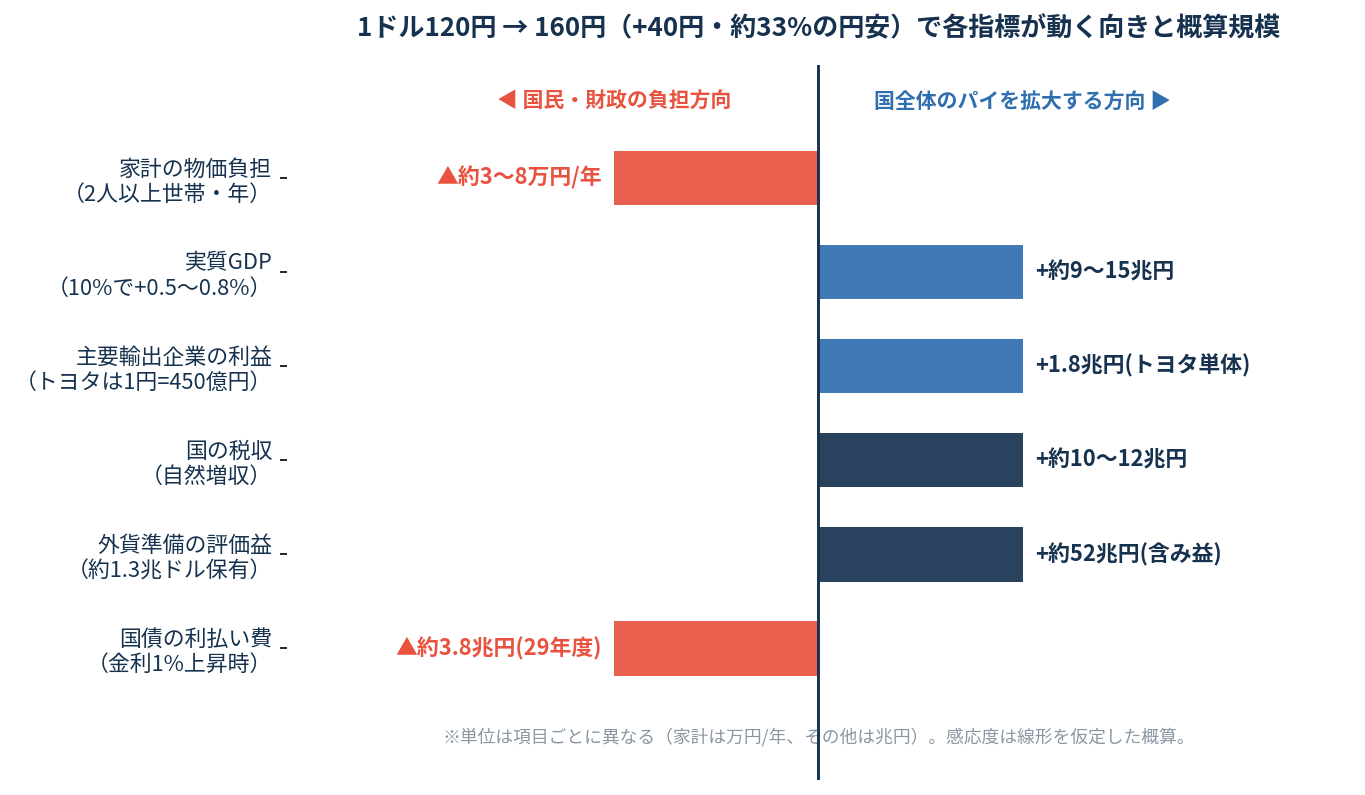

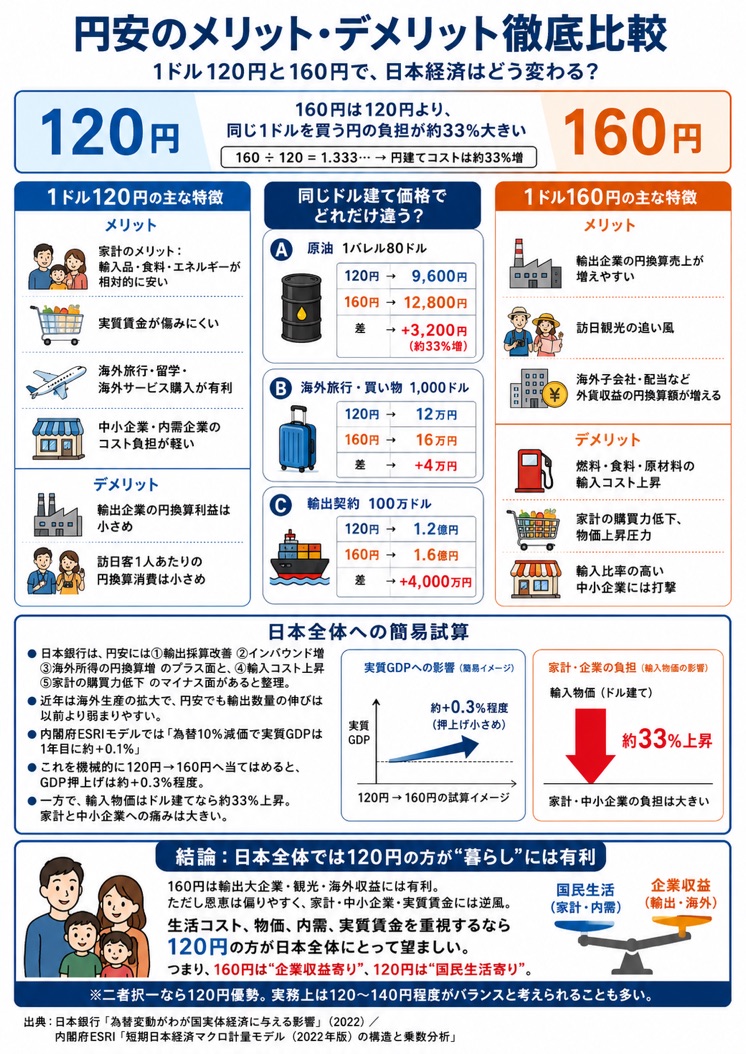

ポイントは、このメリットとデメリットが「同じ人」に降りかかるわけではないこと。ここが今回の話のキモです。では、120円→160円(+40円、率にして約33%の円安)で各指標がどう動くか、概算をまとめたのがこの図です。

1. 国民生活への影響 ― 「物価高の主犯」は円安なのか

日本は食料もエネルギーも大半を輸入に頼っているので、円安が家計に効くのは間違いありません。第一生命経済研究所の永濱利廣氏の試算では、2026年の家計負担は4人家族で前年から約8.9万円増(物価高対策込みで実質マイナス2.5万円)とされています。体感として「効いてる」のは確かです。

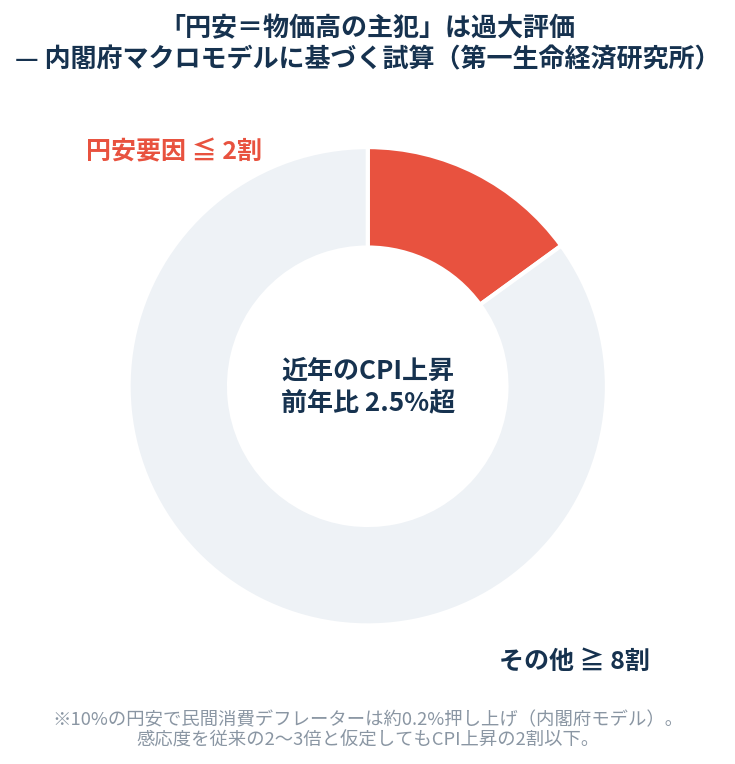

ところが、です。同じ永濱氏が2026年2月に出した「為替がインフレに与える影響の再評価」というレポートが、私はかなり重要だと思っています。内閣府のマクロモデル(10%の円安で民間消費デフレーターは約0.2%押し上げ)を当てはめると、2020年比で約40%も円安が進んだのに、円安によるインフレ押し上げは年平均0.2%程度。これは近年のCPI上昇(前年比2.5%超)の1割以下にすぎない、というんですね。価格転嫁が進みやすい最近の状況を考慮して感応度を2〜3倍に見積もっても、CPI上昇の2割以下。つまり「円安こそが物価高の主犯」という見方は、データで見ると過大評価だということです。

120円 → 160円での家計試算

内閣府モデル(10%で消費デフレーター+0.2%)をそのまま伸ばすと、33%の円安で約+0.67%。価格転嫁が進んだ現状を踏まえ2〜3倍に見積もると+1.3〜2.0%。2人以上世帯の年間消費支出(約400万円)に当てはめると、円安に起因する負担増はざっくり年3〜8万円。先ほどの「全要因で+8.9万円」の一部、という関係になります。本当に効いているのは食料・エネルギーの国際価格や人件費のほうなんですね。

とはいえ「実感」は無視できません。賃金が物価に追いつかなければ、たとえ円安要因が2割でも、生活が苦しいことに変わりはない。120円のほうが家計はラク、という結論はここでは動きません。

2. 景気・企業への影響 ― ここは円安が圧勝

マクロで見ると、円安は景気を押し上げます。日銀の試算では10%の円安で実質GDP+0.8%、永濱氏は+0.5%。立場の違う両者が「プラス」で一致しているのは大きい。120円→160円(約33%)に伸ばせば、単純計算で実質GDP +1.7〜2.7%(金額で約9〜15兆円)になります(※後述するように線形の仮定には注意が必要です)。

企業業績はもっと分かりやすい。トヨタは1円の円安で営業利益が約450億円、マツダで約29億円増えるとされ、主要企業全体では円安局面で兆円単位の増益効果。2024年度には上場企業全体で約1.3兆円の為替差益が計上されました。1円で450億円なら、120→160の+40円はトヨタ単体で理屈上1.8兆円。海外で稼ぐ大企業ほど、円安は「何もしなくても利益が増える」追い風になります。

ただし、ここに2つの構造的な留保が必要です。

- 輸出「数量」を増やす効果は弱まっている。 多くの製造業が生産拠点を海外に移したため、昔のように「円安→輸出が増える→国内の生産・雇用が増える」という波及が細くなりました。いまの円安メリットは、輸出数量よりも海外利益の円換算(為替差益)に偏っています。これは国内の雇用や設備投資に回りにくいお金です。

- 恩恵は大企業に集中する。 輸出をしない中小企業や、内需中心の非製造業(飲食・小売・運輸)にとって、円安はコスト増だけ。インバウンド需要で潤う業種もありますが、全体としては「大企業はプラス、中小はマイナス」という分断が起きます。GDP全体ではプラスでも、その中身は偏っている、ということです。

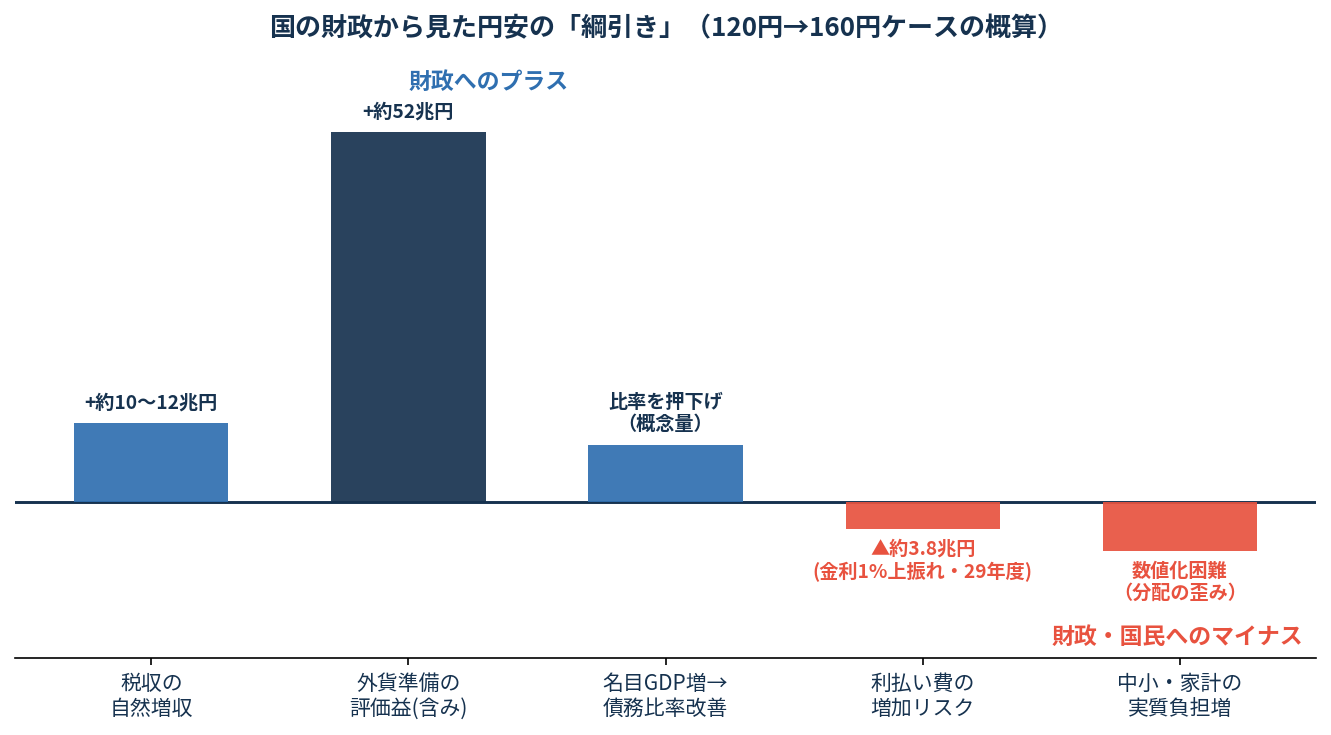

3. 国の財政への影響 ― プラスとマイナスの綱引き

ここが一番おもしろいところです。円安は国の財政に対して、プラスとマイナスを同時にもたらします。

<財政へのプラス>

- 税収の自然増収:円安→企業の為替差益→法人税増、インフレ→名目の消費・所得増→消費税・所得税増。おおむね10円の円安で2.5〜3兆円の自然増収という試算もあり、120→160の+40円なら理屈上10〜12兆円。

- 名目GDPの拡大:分母が増えるので債務対GDP比が改善します。日本の「借金の重さ」は名目で測るので、インフレ・円安は実は借金を相対的に軽くします。

- 外貨準備の評価益:日本政府は約1.3兆ドルの外貨準備を持っています。120円換算なら約156兆円、160円換算なら約208兆円。差し引き約52兆円もの含み益が生まれる計算です。

<財政へのマイナス>

・利払い費の増加:これが最大のリスクです。円安→輸入インフレ→日銀の利上げ、という経路で金利が上がると、1100兆円超の国債の利払いが膨らみます。財務省の試算では金利が1%上昇すると3年後の利払い費が約3.7兆円増、中期では8兆円超の上振れも。2026年2月の最新試算では、金利が想定より1%上振れすると2029年度の国債費は45.1兆円(+3.8兆円)に膨らむとされました。すでに国債費は約30兆円と過去最高、想定金利も2.6%に引き上げられています。

高市さんが高橋Y氏の洗脳を受けて円安ウハウハなのは、国の財政だけ考えればそうですが、国民の暮らしという視点が抜け落ちているわけです。

数字だけ並べると、税収増10〜12兆円+評価益52兆円のプラスに対して、利払い増は単年で数兆円。短期的には財政にとって円安はプラスのほうが大きいように見えます。ただし評価益は「含み益」で実際に使えるお金ではないし、利払い増は一度上がると毎年積み上がっていく。「一時的なプラス vs じわじわ効くマイナス」という非対称性があることは押さえておきたいところです。先ほど見たとおり、円安のインフレ寄与は2割以下なので、利上げが「円安のせい」とまで言えるかは微妙なのですが、引き金の一つにはなり得ます。

4. 総合比較:120円 vs 160円

以上を1枚の表にまとめます。+は日本にとってプラス、▲はマイナスの方向です。

| 指標 | 120円 | 160円 | 120→160の変化(概算) |

| 家計の物価負担 | ◎ 軽い | △ 重い | ▲ 年3〜8万円(円安要因のみ) |

| 実質GDP | △ | ◎ | +約1.7〜2.7%(9〜15兆円) |

| 大企業・輸出企業の利益 | △ | ◎ | +兆円単位(トヨタ1円=450億円) |

| 中小・内需企業 | ◯ | ▲ | コスト増(恩恵は乏しい) |

| 国の税収 | △ | ◎ | +約10〜12兆円 |

| 外貨準備の評価益 | ― | ◎ | +約52兆円(含み益) |

| 債務対GDP比 | △ | ◯ | 名目GDP増で比率改善 |

| 国債の利払い費 | ◎ 低位 | ▲ 上昇リスク | ▲ 金利1%上昇で3年後+3.7兆円 |

こうして並べると、「国というカタマリ」の経済規模・財政の見栄えは160円のほうが圧倒的に良い。GDPも企業利益も税収も増え、借金の重さは相対的に軽くなる。「円安はGDPを増やすのだから抑えるべきでない」という主張(高橋洋一氏らが代表的)は、この点では数字の裏づけがあります。一方で、家計の購買力と中小企業から見れば120円のほうが断然ラク。この食い違いこそが、今回のテーマの本質です。

5. では、なぜ「円安メリット論」は少数派なのか

数字上はメリットも大きいのに、経済学者や世論で円安デメリット論が優勢なのは、私は次の3つが理由だと考えています。

- 分配の非対称性。 メリット(企業利益・税収・評価益)は大企業と政府に集中し、デメリット(物価高)は全家計に広く薄く降りかかります。「得をする人」は数が少なく声が大きい一方、「損をする人」は数が多い。民主主義の世論では、後者の声が勝ちます。

- 実感(体感物価)の問題。 円安のインフレ寄与が統計上は2割以下でも、スーパーで卵やガソリンが上がれば「円安のせいだ」と感じる。GDPが増えても給料明細は変わらない。マクロの数字と生活実感のギャップが、円安への不信を生みます。

- 交易条件の悪化。 これが経済学的には一番重い論点です。円安で輸入価格が上がるということは、同じモノを買うのに、より多くの日本の労働・生産物を差し出すということ。GDP(生産量)は増えても、その生産で買える海外の財は減る。つまり「GDPは増えるのに国民は豊かにならない(むしろ貧しくなる)」という現象が起こり得ます。経済学者が円安を手放しで歓迎しないのは、GDPという量の指標だけでなく、この「取り分(厚生)」を見ているからなんですね。

まとめ:私の見立て

計算してみて、私の結論はこうです。

160円は「国のパイ」を大きくするが、そのパイが家計に回る経路(賃上げ・再分配)が動かなければ、国民の体感はむしろ悪化する。

だから「120円が正解」というより、問題は急激な変動と、利上げを誘発するほど行き過ぎた円安(交易条件を壊す水準)にあります。輸出競争力と購買力維持を両立させる落としどころは、おそらく130〜140円台あたり。160円は行き過ぎ、120円は競争力的にやや窮屈、という感覚です。

そして最大のカギは為替そのものより賃上げ。物価に賃金が追いつけば、160円でも国民は豊かになれる。追いつかなければ、120円でも生活は苦しい。為替の水準論は、実は「賃金が上がる経済をつくれるか」という問題の裏返しなんだと思います。

「円安メリット論が少数派」なのは事実ですが、それはメリットがないからではなく、メリットの届き方が偏っているから。この構造を踏まえずに「円安は善か悪か」と二択で語ると、たいてい議論がかみ合いません。120円か160円か、ではなく「誰に、どう届けるか」。そこまで含めて考えたいテーマですね。

※本記事の試算は、内閣府マクロモデル・日銀・第一生命経済研究所・財務省などの公表値をもとにした概算です。為替の影響は線形ではなく、円安幅が大きいほど価格転嫁が進む非線形性(大和総研の分析)もあるため、数値は方向性と規模感の目安としてお読みください。相場・金利は2026年6月初旬時点。

■

編集部より:この記事は永江一石氏のブログ「More Access,More Fun!」2026年6月9日の記事より転載させていただきました。

コメント

「円安と円高のどちらが良いか」という問題設定は、それを原因とみるか、結果とみるかで解が全く異なります。

「原因としての円高・円安」は、為替レートを自由に操作できるという条件下で意味を持つ問題で、「円高にするのと円安にするのと、どちらが良いですか」という問いかけがなんですね。つまり、円安を選べば輸出企業に大きな利益があり、日本経済は成長して、国の財政にも好ましい一方で、物価の上昇により国民生活にはマイナス、という結果が生じます。円高を選べばこれが逆になります。

一方、「結果としての円高・円安」は、経済力に応じて円高・円安が決まってくるのですが、どちらの状態が好ましいか、を問う問題です。こちらの観点では、強い経済力の結果としての円高が好ましいことは言うまでもないことです。

多くの経済学者にとって「円高が好ましい」とする考え方はいわば常識ともいえるのですが、これは、結果としての円高を前提に考えているからであって、一国の経済力は強いに越したことはありませんから、あたりまえの話なのですね。

また、為替レートが一国の経済力に応じて決まることもあたりまえの話であり、これを人為的に操作することはご法度とされております。「為替操作国」と認定されることは、懲罰的な関税を設定されても文句を言えないのですね。また、通貨当局は、報道陣にいかに質問されようとも、決して「好ましい為替水準」などは口にしないものです。為替レートは結果として決まる。これが常識だし、国際的ルールであるということを忘れてはいけません。

このエントリーは、前者の「原因としての円高・円安」という観点から議論しております。しかしこの議論が成り立つ前提は、為替レートは操作できるものである、ということで、これはそもそもやってはいけないことなのですね。

でも、金利を操作すれば、結果的に為替レートを操作することもできる。金利の設定は、国内の経済状態を見て決めるもので、これを設定することは中央銀行にゆだねられている。でもその設定は、景気の落ち込み・過熱という、経済状況をコントロールするために用いられるべきもので、円高・円安の制御に用いることはあってはならないはずです。国内経済の衰退が円安を招いているなら、円安阻止を狙っての利上げは国内経済のさらなる衰退を招いてしまいます。

結局のところ、「原因としての円高・円安」に基づく論議は間違っている。円高・円安は、一国の経済力の結果として決まるべきもので、強い経済力を実現して円高とすることこそ、政府の経済政策が目標としなければいけません。