アップルがOpenAIを提訴した。この訴訟は企業秘密の漏洩に対する損害賠償だが、今までOpenAIのパートナーとしてSiriの入力などを受け持っていたOpenAIが、アップルの競合として訴えられたことは、そのAI業界における地位を危うくするかもしれない。

OpenAIは大規模言語モデル(LLM)による生成AIを開発し、それを大規模に実用化した偉大なイノベーターである。しかしコンピュータの歴史は、イノベーターが必ずしも勝者とはならないことを教えている。その例がNetscapeである。

Netscapeのロゴマーク

イノベーターの転落という既視感

Netscapeといっても、今では知らない人も多いだろう。その最初は、1993年にイリノイ大学が公開したNCSA Mosaicというブラウザだった。それは従来のメインフレームとは違い、ユーザーが自分でコンテンツをつくって世界に発信する革命的アプローチだった。今のAI革命は、それに匹敵する革命である。

Mosaicを開発したマーク・アンドリーセンは、ジム・クラークとともにそれを商用化するNetscapeという会社を創立した。その開発したブラウザ、Netscape Navigatorは、1994年の登場からわずか数年でブラウザ市場をほぼ独占した。

ところがマイクロソフトがInternet Explorer(IE)をWindowsに無償でバンドルし始めると、Netscapeのシェアは坂を転げ落ちるように失われ、1998年にはAOLに買収される形で事実上の敗北を喫した。

技術で先行し、市場を切り拓いた企業が、プラットフォームを握る巨人の前になすすべなく沈んでいく――この構図はブラウザ戦争というテック業界の教訓として今も語り継がれている。

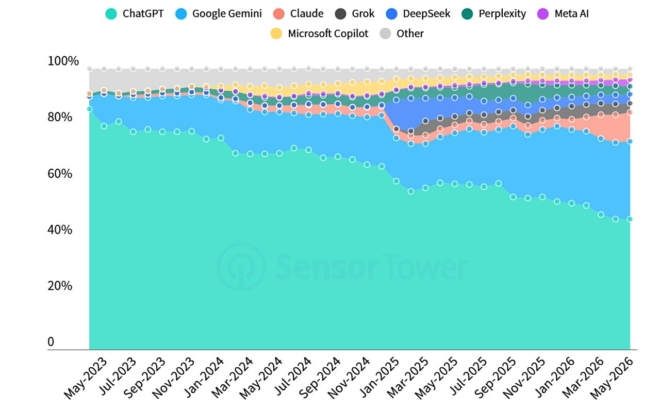

そして2026年の今、生成AI市場でよく似た光景が広がりつつある。図のように2026年5月の統計では、ChatGPTのシェアが46%と半分を割る一方、Geminiのシェアは急伸して28%となり、年内には逆転するとの予想もある。これはかつてNetscapeがたどった道を思い起こさせる。

なぜ似ているのか:バンドリングという必殺技

Netscapeが敗れた最大の要因は、技術力ではなくプラットフォーム独占だった。IEはWindowsに標準搭載され、ユーザーがわざわざ別のブラウザをインストールする手間を必要としなかった。

アクセスをマネタイズするしくみも不十分だった。Netscape Navigatorは無料で配布され、これと一体のサーバで料金を取るしくみだったが、ほとんどのユーザーはサーバを使わなかった。

生成AI市場でGeminiが急速にシェアを伸ばしている背景にも、これと同じ構造が見て取れる。GoogleはAndroidやGoogle Workspace、検索結果画面などあらゆる自社のエコシステムにGeminiを統合している。

さらにAppleが次世代AI機能の基盤としてGoogleとの提携を選んだという報道もあり、モバイルOSレベルでの統合が今後さらに進む可能性がある。

Microsoftも同様に、Word・Excel・PowerPoint・TeamsといったエコシステムにCopilotを組み込み、企業のIT調達という既存の契約を通じてAIを届けている。個々の性能比較でChatGPTに劣っていたとしても、「すでに契約しているMicrosoft 365の中で使える」という利便性は、法人ユーザーにとって強力な誘因になる。

ChatGPTは単体のアプリ・Webサービスとして卓越した使いやすさとブランド力を築いたが、逆に言えば単体で戦うしかない。OSも検索エンジンも業務スイートも持たないOpenAIにとって、GoogleやMicrosoftのようなバンドリングという盾をもつ競合に、じわじわとシェアを侵食されるのは、Netscapeと同じ構図である。

Netscapeとは違う点も多い

しかしChatGPTをそのままNetscapeに重ね合わせるのは早計である。そこにはいくつかの重要な違いがある。

第一に、ユーザー基盤の規模だ。Sensor Towerの調査では2026年5月時点でChatGPTの月間ユーザー数は約11億人とされ、2位のGeminiの約6.6億人を大きく上回る。シェア(相対比率)は低下していても、絶対数では依然として世界最大のAIサービスであり、Netscapeが最終的に「消える寸前」まで追い込まれたのとは状況が異なる。

第二に、法人・開発者向けAPIというもう一つの巨大市場の存在だ。各種調査は主にコンシューマー向けのWebトラフィックやアプリ利用を対象にしており、企業のプロダクトに組み込まれるAPI市場では、性能や価格、エコシステムの成熟度が別の力学で競争が決まる。この分野ではClaudeが強いが、ChatGPTも強固な地位を築いており、単純なWebシェアの数字だけで趨勢を語ることはできない。

第三に、生成AIはwinner-take-allになりにくい構造を持つ。ブラウザは基本的に一つあれば足りるツールだが、生成AIは用途によって使い分けられる傾向が強い。コーディングにはClaude、Google連携にはGemini、Office業務にはCopilot、日常の相談にはChatGPTというように、複数のAIを併用するユーザーが増えている。これは一つのブラウザに統一される形で決着したブラウザ戦争とは異なり、複数プレイヤーが共存する多極的な市場に向かっている可能性を示唆する。

それでも軽視できない教訓

とはいえ、Netscapeの物語から汲み取るべき教訓は多い。それは技術の優劣だけでは市場の勝敗は決まらないということだ。ChatGPTがどれほど優れたモデルを提供し続けても、GoogleやMicrosoftのように既存の巨大なユーザー接点(検索、OS、業務スイート)を持つ企業が本気でAIを統合してくれば、単体サービスとしての立ち位置は構造的に不利になりやすい。

実際、GeminiのシェアはAndroidやGoogle Workspaceへの統合が奏功したと分析されており、これはまさにIEがWindowsにバンドルされたことでシェアを奪った構図の反復と言える。

OpenAIがこの流れにどう対抗するかは、今後の焦点だろう。ハードウェアやOSへの進出、独自の検索機能やブラウザ機能の強化、あるいは法人向けエコシステムの深化など、単体アプリから脱却する動きがすでに一部で見られる。

Netscapeが最終的にAOLに買収されて消えていったのに対し、OpenAIがどのような防衛策を取るかによって、この先の物語の結末は変わってくる。

結論:Netscapeそのものにはならないが、教訓は重い

結論として、ChatGPTが短期間でNetscapeのように市場から姿を消す可能性は低い。ユーザー数の絶対的な規模、ブランド力、そしてAPI・法人市場という別の強固な基盤を持っているためだ。

しかしコンシューマー向けWebトラフィックのシェアという指標で見る限り、「一強からの陥落」というブラウザ戦争と酷似したパターンが、今まさに進行していることは間違いない。

生成AI市場が最終的に一社の独占に収束するのか、それとも用途別に複数のプレイヤーが共存する多極的な市場になるのか。今のデータが示しているのは、少なくとも後者に近い展開である。

Netscapeの教訓が完全に繰り返されるとは言えないまでも、イノベーターがプラットフォームを握る巨人に飲み込まれていくという力学そのものは、形を変えて今も生きている。ChatGPTがこの先どのような一手を打つのか、注視する価値は大きい。

コメント