馬場正博さんはこちらの記事で、ITの仕組みや実態を考えると国民全てに背番号を付けたからと言って、それで国家による国民監視体制ができるというジョージー・オーウェル的世界を恐れるのは間違いであり、捜査機関は今でも、必要に応じて特定個人のコンピュータ化されている情報を調べ上げることは可能、と述べておられます。私は香港に居住して20数年間、背番号のついた身分証を使っていますが、馬場さんの仰る意味は良く理解できます。そこで私も、システム屋的見地から、背番号の導入よる公平な課税の方法論を、より具体的に述べてみたいと思います。

オーナー企業の経営者が所得隠しを行う場合、2つのポイントがあると考えられます。一つは、会社の中にある利益をどうやって外へ出すかです。もっともオーソドックスな脱税の方法は経費の水増しと思われます。経費の中でも、社会福祉の登録が不要になるように条件設定したアルバイト・契約社員の人件費水の増し計上は、年間の総額を比較的大きくでき、毎月の手間も少なく、長期的な隠蔽も比較的容易であると考えられます。

このような人件費の水増し経費計上を抑止する為に、すべての雇用形態の労働者へ支払う給料と背番号をペアにしたデータを、企業から税務署へ毎月申告(*1)させます。税務署への申告額だけを人件費として経費計上できるようにして、年度末に監査法人による外部監査を(有限会社を含む広義の株式会社すべてに)義務化します。税務署は背番号単位で複数企業からの年間総所得を容易に集計できますので、103万円を超えた場合は、別途に差額の税金の請求書を労働者へ請求するようにします。このようにすると、労働者から税務署へのクレームが発生するので、労働者の背番号を無断で不正使用できなくなります。労働者が報酬をもらって意図的に「背番号貸し」をする事に重い罰則を設ける事で、意図的な不正使用を抑止します。

(*1)労働者の給与を税務署へ申告する方法としては、企業が予め所定のエクセル表フォーマットへデータを入力しておき、税務署がインターネットでアクセス可能なウェブベースのサービスを提供し、月次人件費申告の画面からエクセル表を読み込ませるようにすれば、税務署の作業を大幅に低減させられるメリットがあります。中国の税務署では、毎月の増値税(消費税のようなもの)の電子データ受け取りに、何年も前からウェブ・システムを使っています。

もう一つのポイントは、会社から個人に移った金額をどうやって隠すかです。現金であれば、まず預貯金口座へ入金する事が考えられます。更にその後、不動産や株に姿を変える場合もあります。そこで全ての預貯金口座は、既存の口座を含めて、背番号の登録を義務化します。金融機関の株やFXの口座、不動産の登記や株券、自動車の車両登録、保険も背番号の登録を義務化します。特に既存の口座の背番号登録と確認の作業は、政府は金融機関に対して対面での確認を命じ、間違いが発生した場合には金融機関を罰するようにして、死人や他人名義の口座が新制度の下で生き残る事を極力防ぎます。このようにして、ある企業オーナー名義の資産を、税務署は網羅的に調べる事が可能になります。

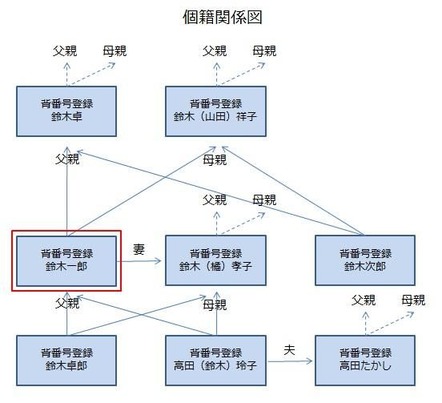

ところで隠し資産は、本人名義であるとは限りません。家族や愛人などが、資産隠しを意図的に幇助する場合には、ただ背番号を導入するだけでは高い効果を得る事ができません。そこで、現在の戸籍制度を、下記の図のような背番号登録に基づく「個籍」制度(*2)に改めて、親族の背番号を追跡して、任意のN頭身までの資産の追跡を容易にするしくみに変更します。個籍上で親族関係にない愛人についても、その人の背番号が分かれば、同様にして資産の追跡調査が可能になります。

(*2)戸籍制度は世帯主をキーしたカード型データベース形式のようなものであるのに対して、個籍制度(造語)は、個人の背番号をキーにした個と個をつなぐリレーショナルデータベースのようなものになります。また、つながる相手先との関係(親、兄弟姉妹、養子、子供、婚姻関係など)と相手先の背番号を自分の個籍に持つ事で、上記の図のような人間関係図をシステム上で容易に構築できます。mixiGraph のようなものをイメージして頂ければ良いでしょう。

隠された資産を効果的に暴き、公平な課税を課す為には、背番号を導入するだけでなく、企業から税務署へ給与の税金データの申告するしくみを作ったり、人件費の経費計上を税務署への申告額ベースにしたり、戸籍制度を「個籍」制度へあたらめたり、いろいろなしくみの変更が必要です。

ところで上記のしくみの中にもまだ大きな問題があります。背番号を「個籍」制度をベースとした場合、外国人の留学生や労働者への背番号をどのように付与するかが不明です。個籍(あるいは戸籍)の代わりに住民票コードを使う場合、住民票を抜いて国外で長期居住している日本人の扱いが不明です。背番号を納税者番号として単独で導入する場合は、中高生アルバイトのような未青年への番号付与をどうするのかが不明です。この問題については別の機会に検討します。

(石水 智尚 インターネット・ソリューションズ・リミテッド役員)