みずほフィナンシャルグループの株主総会において、株主提案の7つの議案(会社側は反対意見表明)が20%以上の賛成票を得たとのことで、「日本企業統治史上、画期的な事件」だと報じられております(産経新聞ニュースはこちら)。なかでも「役員研修の方針と実績の開示」については最高の28%の賛同票が集まったようです。

たしかに高い賛同票だとは思うのですが、2年前から開示されるようになった(※1)議決権行使結果によると、みずほFGでは以前から「役員の個別報酬開示」はじめ、株主提案権行使に対しては20%程度の賛同票が集まっているようなので、急激に株主提案に賛同する一般株主が増えた、ということにはならないように思います。

※1 金融庁は、平成22年3月31日付で「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」を公布しております。適用開始時期は、3月決算の上場会社は平成22年に開示される有価証券報告書、定時株主総会からとなりますので、今年で3回目の議決権行使結果の開示となります。この内閣府令では、報酬が1億円以上の役員がいる場合は、有価証券報告書に、当該役員の個別報酬が開示されることになりましたが、役員報酬の他にも注目を集めているのが、議決権行使結果について、決議の結果だけでなく賛成反対の票数も法定開示の対象とされた点です。

ただし同社の株主構成をみますと(四季報参照)、2008年には29%だった外国人株主が2012年には19%に減少していますし、浮動株主も11.8%だったのが4%にまで減少しています。こういった株主構成の変動の中で、20%以上もの賛同票がとれたことは、やはり画期的なのかもしれません。

ちなみに、あれだけ東京都の副知事の方が「脱原発」を呼びかけていたにもかかわらず、実際のところは脱原発の株主提案に対する賛同票は8%程度だったようで、昨年の5%からは伸びているものの、やはり個人株主の意見が集約されたとまでは言いきれないのではないかと。

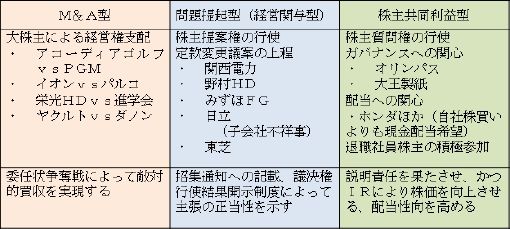

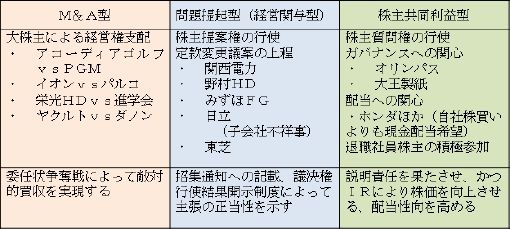

ところで株主提案権の行使といいましても、アコーディアゴルフvsオリンピア(PGM)、イオンvsパルコ、栄光HDvs進学会、ヤクルトvsダノンのように、M&A型(支配権争奪型)の場合には、当然のごとく、その年の株主総会における得票数が問題となるわけですが、みずほFG、関西電力、野村HDなどのように問題提起型(経営関与型)の場合には、単純にその年の賛否の比率で一喜一憂するのではなく、過年度における賛否率と比較したうえで、提案権に賛同する株主が増えているかどうかを検討する必要もあります。企業としても、今後は長期的に株式を保有してもらえる株主を増やしたいと思いますので、こういった政策的な提言を行う株主提案権への賛同票の増加は会社経営陣にとっても無視できなくなるように思います。

ちなみに下表は先週、大阪の司法記者クラブとの懇談会でスピーチをさせていただいたときに配布させていただいた資料からの抜粋です。

大阪市の市長は、今年の関西電力の株主総会において、約4分にわたり株主提案の理由を説明しました。その後、株主提案に係る定款一部変更議案が否決されたことを受けて、「この経営陣では関電はダメになる、何を言っても無駄」として、大阪市保有の関電株の売却も検討する方針だと報じられております。ただ、問題提起型の場合にはむしろ再度提案権を行使すべきであり、その賛同票の推移こそ、主張の根拠とすべきではないかと思います。

報じられたところでは、大阪市は日本プロキシーガバナンス研究所の助言を受けておられたそうですが、ISS、グラスルイス等の議決権行使助言会社の推奨意見に影響を及ぼすことも含めて、毎年粘り強く提案を続けることが重要だと思います。

未だ関西電力の臨時報告書は出ておりませんが、原発廃止に関する定款一部変更議案については、関西電力を取り巻く経営環境は(おそらく)毎年変わると思われますし、重要な課題でもありますので、株主提案権の濫用には該当せず、議案提出が制限されることはないものと思料いたします。そう考えますと2年前から議決権行使結果が臨時報告書によって開示されるようになった意義は大きなものがあります。

編集部より:この記事は「ビジネス法務の部屋 since 2005」2012年7月4日のブログより転載させていただきました。快く転載を許可してくださった山口利昭氏に感謝いたします。

オリジナル原稿を読みたい方はビジネス法務の部屋 since 2005をご覧ください。