■毎年蒸し返されるユーロ問題

一昨年の春、昨年の夏に続いて、今年もユーロ圏問題が市場でクローズアップされている。昨年末頃からユーロ圏各国で「選挙」があり、イタリア、スペイン、フランス、ギリシャなどで、国民の信任を得た首相や大統領が就任したことから、一旦、問題は落ち着いたように見えていたが、このところスペインが銀行の資本不足問題を契機に、市場から問題視されている。

■今回はスペイン

スペインの銀行は、不動産価格の下落などで不良債権が膨らみ、資本増強が必要になったが、スペイン政府の財政が厳しい状況にあるため、政府は欧州の救済機関に銀行の支援を要請した。当初はこの支援はスペイン政府の借金にカウントされないと見られていたが、結局カウントされることになり、更に、未だに支援の具体的なスケジュールも明確になっていない。

こうした問題でスペイン国債の市場金利が上昇したことから、スペイン州政府の資金調達にも影響が出て、中央政府に資金援助を要請したため、スペイン国債の市場金利はますます上昇している。

■矛先はドイツに

ユーロ圏で起きている問題は、ユーロ圏の制度がもともと物事を決めるのに時間がかかる仕組みになっているとはいえ、基本的には問題がある当該国に責任がある。しかし、最近やや様相が変わり、批判の矛先が盟主ドイツに向くことが多くなってきた。

ユーロ圏各国は、リーマンショックへの対応で財政が悪化しているため、問題解決のためには、財政に余裕があるドイツが先頭に立って行動しなければならない。しかし、ユーロは独仏の政治的な思惑が基になって発足した制度であるため、こうした経済面での非常事態はドイツの想定外であり、ドイツには問題解決の覚悟ができていないようだ。

ユーロ存続のためにはドイツの負担が不可欠だ。仮にユーロ圏からお荷物のギリシャが離脱しても、最近のスペインの騒動に見られるように、ドイツが負担を忌避する限り、第2、第3のギリシャが出てきて、事態はいつまで経っても収束しないだろう。

■ドイツがいないユーロなんて

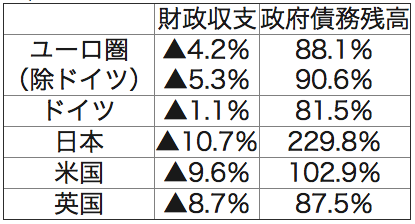

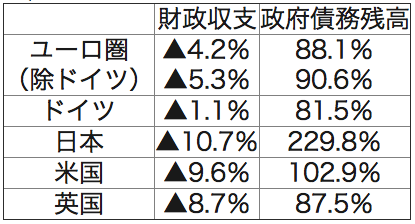

発想を変えて、ドイツが際限のない負担に嫌気がさして、ユーロ圏から離脱する場合を考えてみよう。実は、ドイツだけではなく、ドイツ抜きのユーロ圏の財政状況も、米英に比べて必ずしも悪いというわけではなく、もちろん日本の財政よりも格段に良好だ。(注)

しかし、ドイツがいないユーロは存続できるのだろうか。

核がない集合体の通貨は信頼されず、集合体は離散することになるのではないか。そもそも、ドイツが離脱すれば、世界各国から「利己的な行動」と指弾されることになり、ドイツの離脱は政治的に不可能だ。

■早ければ早いほど

最近、格付け会社がユーロ圏への負担増懸念などを理由に、ドイツ国債の格付け見通しを引き下げた。格付け自体の引き下げではないこともあり、今のところ、リスク回避資産であるドイツ国債利回りへの影響は小さいが、市場のターゲットは明らかに変わった。

ところで、ユーロ圏全体で見ると、財政状況は日米英などよりもはるかに良好であり、市場がユーロ圏を攻撃する理由がなくなる。

逆説的だが、できるだけ早くドイツが負担を決断し、「ユーロ共同債」を実現するなど、金融・財政面で合衆国のようになることが、ドイツ国債の格下げを防ぎ、ドイツ自身の負担軽減にもつながるのではないか。

(注) 財政状況:数字は対GDPの比率 (2011年・IMF資料による)

長谷川 公敏

(株)第一生命経済研究所 代表取締役社長

編集部より:この記事は「先見創意の会」2012年7月31日のブログより転載させていただきました。快く転載を許可してくださった先見創意の会様に感謝いたします。

オリジナル原稿を読みたい方は先見創意の会コラムをご覧ください。