デフレ脱却を図る観点から、安倍政権は金融政策を強化する見通しである。その際、有力な手段として注目が集まっているのが、日銀法改正も視野に、政府と日銀が政策協定(アコード)を結びつつ、2%のインフレ目標を設定する「インフレ・ターゲット政策」である。

その際、日銀の独立性に配慮する観点から、デフレ脱却の具体的手段は日銀に任せる意向であるとの報道も多い。その場合、インフレ目標を設定するだけで、家計や企業の「インフレ期待」が高まり、実際にインフレが実現する可能性は低い。

だが、財政政策を利用すれば一時的にインフレを起こすことは可能である。その場合、財政赤字を拡大し、公共事業等の財政支出を大幅に拡充する政策が真っ先に取り上げられるが、政府債務(対GDP)が200%に達する日本財政ではこれ以上の財政赤字の拡大には限界もあり、それは将来に禍根を残す可能性が高い。

では、他に(一時的でも)インフレを起こす手段はないだろうか。その関係で興味深いのが、消費増税とインフレの関係である。

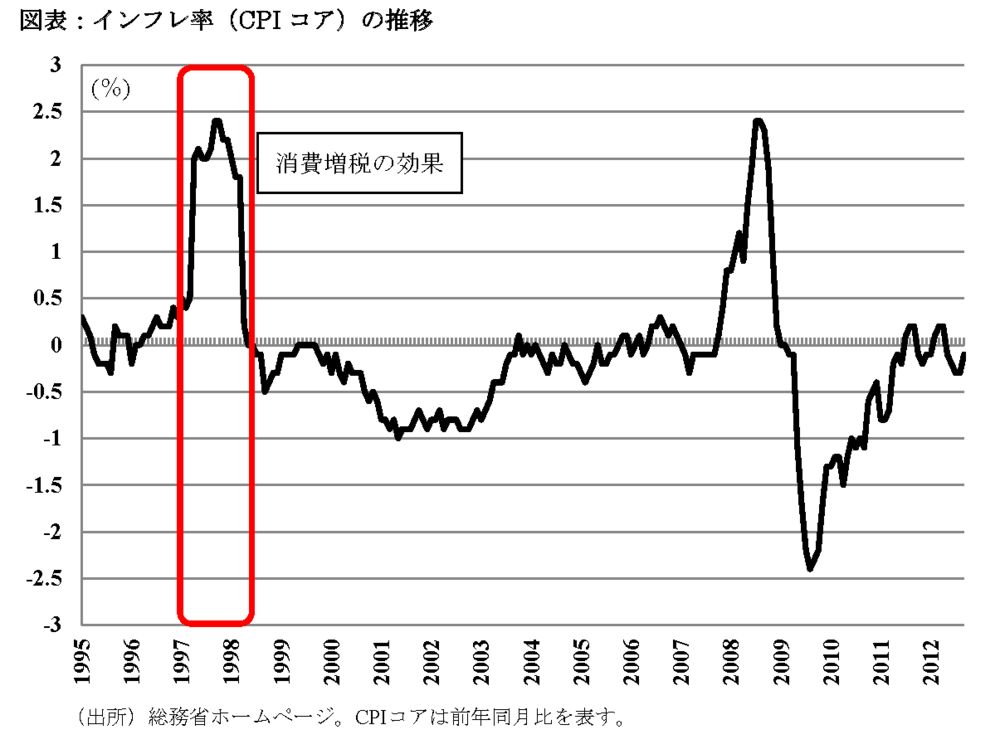

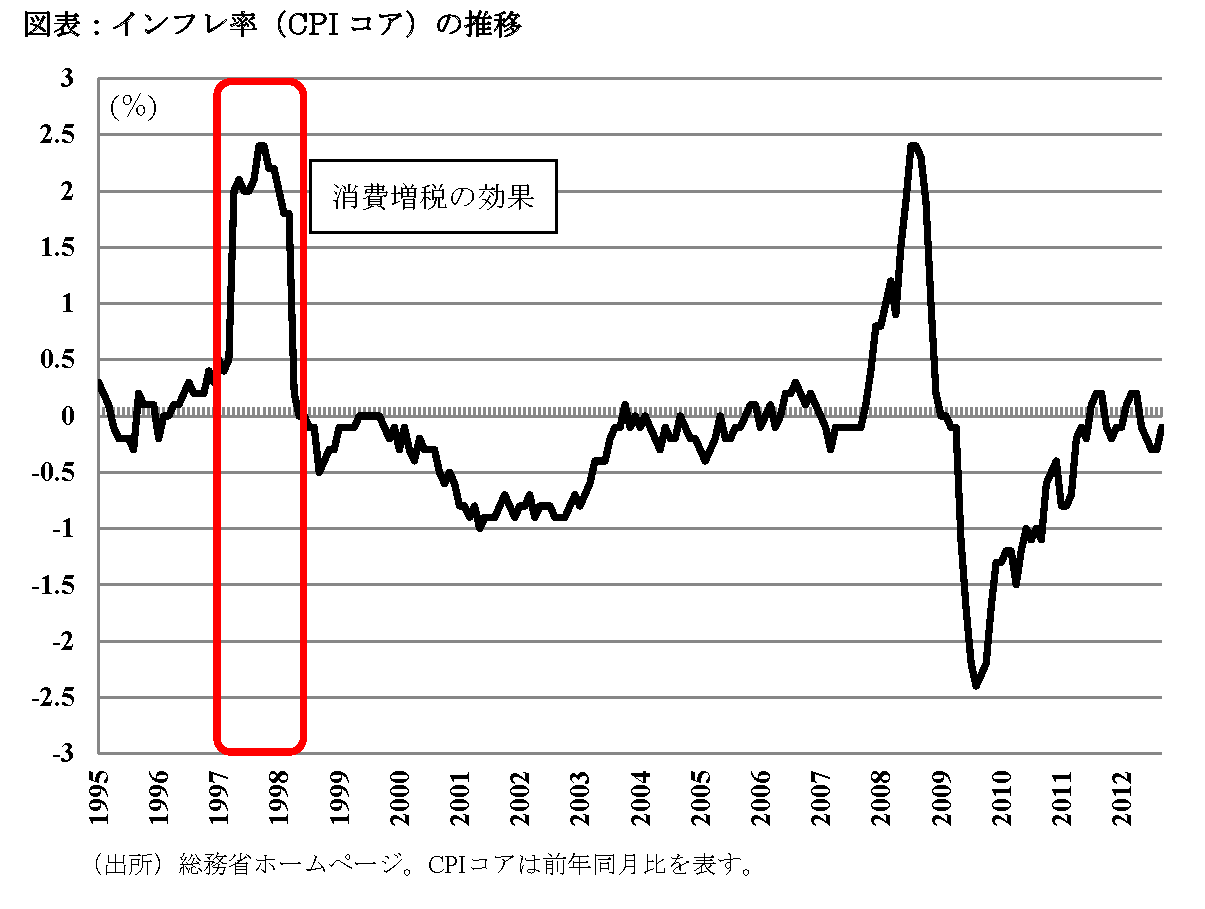

これは以下の図表をみるとクリアーに理解できる。この図表は、1995年から最近までの消費者物価指数(CPIコア)の変化率(前年同月比)、すなわちインフレ率の推移をグラフにしたものである。

このグラフをみると、日本経済はほとんどの期間でデフレに陥っていることが確認できる。しかし、1997年3月頃は0.5%程度であったインフレ率が、同年4月に突然2%程度(ピーク時は2.5%)まで急上昇し、それが1998年3月まで継続したことが確認できる。

この原因は何であろうか。「1997年4月」というキーワードから直ぐに推測がつくはずであるが、この主な原因は1997年4月の消費増税(3%→5%)である(注:2008年は特殊要因で、原油・小麦・トウモロコシといった特定の財による相対価格の上昇)。

すなわち、消費増税は、(一時的であるが)インフレを起こす効果をもつ。この関係で、1989年に消費税を初めて導入する際、インフレの加速が問題視されていたことは現在では完全に忘れられた事実となってしまった。消費増税によるインフレ促進は、当時、竹下首相が消費税に関して整理した「6つの懸念」の一つであり、当時のインフレ率は0.8%程度であったにもかかわらず、それを懸念していたのである。

先般の社会保障・税一体改革で、現在5%の消費税率は2014年4月に8%、2015年10月に10%で引上げることが決まっている。よって、もしインフレ・ターゲット政策で2%インフレが実現しなくてもその状況の下で、2014年4月から段階的に消費増税を行った場合には、一時的であろうが、2%程度のインフレが実現し、金融政策の効果と誤解してしまう可能性がある。このため、何が原因でインフレが起こったかを冷静に検証することは極めて重要である。

(一橋大学経済研究所准教授 小黒一正)