安倍政権による、円安・インフレ政策の標榜によって、円は円安方向に大きく動いてきた。また、それに合わせて、日本の株式市場も大きく上昇してきた。安倍政権は、円安・インフレにすることを主張しているわけだが、日本の借金を増やして公共事業などにばら撒く金額を少々増やす以外は、特に具体的に何かが大きく変わったわけではない。つまり、今のところは、市場は、安倍政権が何を変えるかもしれないというセンチメントで動いているわけだ。そこで、今日は、今の日本の円水準をファンダメンタルズから見て、高いのか、安いのか、考えてみた。過去に、筆者が週刊Spa!で論じた内容だが、データを更新して、再確認しておこう。

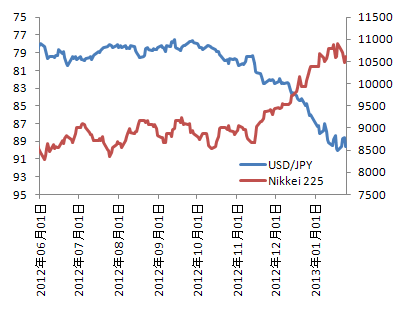

ドル円と日経平均株価の推移

出所:Yahoo! Finance等から筆者作成

為替レートの適正な水準は、根本的にはモノやサービスの価格で決まるはずである。お金というのはなぜ価値があるかと考えると、それは結局お金でモノやサービスを買えるからに他ならないからだ。アメリカでりんごが1個1ドルで、日本でりんごが1個80円だったら、同じリンゴから見ればこの1ドルと80円が同じでなければおかしい。よって1ドル=80円というように為替レートが決まる。たとえばここで為替レートが1ドル=100円だったらどうなるだろう? この場合、日本でリンゴを80円で買って、それをアメリカで1ドルで売ると、為替レートは1ドル=100円なので、1個売るごとに20円儲かる。こうやって貿易会社が為替レートが適正になるまで儲け続けるので、結局1ドル=80円という儲けが出ない水準に落ち着くのである。これが購買力平価説という為替レートの適正水準を計算する理論である。もちろん、現実の世界は輸送費もかかるし、関税もあるし、そもそもサービスの多くが輸出入することが不可能だ。よって購買力平価説の通りに為替レートが動くわけではないが、長期的な適正水準を考える場合の重要な指針になる。

こうした理論に基づき、英エコノミスト誌がビッグマックの価格から理論為替レートを計算している。日本はビッグマック単品は320円、アメリカは平均すると約4.33ドル、ユーロ圏ではもちろん国よって違うが平均では3.58ユーロとなっている。つまりビッグマックから見ると次の等式が成り立つはずだ。

320円 = 4.33ドル = 3.58ユーロ

よって、1ドル=74円、1ユーロ=89円、となる。ビッグマックから計算すると、円は現在の為替レートよりももっと高くなってしかるべきなのだ。つまり、円の水準はすでに安すぎるといえる。

さて、円が高いのか安いのか考えるのに、もちろんビッグマックというひとつのモノだけで考えるのは無理がある。ビッグマック指数というのは分かりやすいので有名になったが、もっと総合的に為替の水準を見るための指数がいくつか存在する。日銀が国際決済銀行のデータを使い計算した実効為替レート指数というのがあるので、それを見ていこう。

日本が貿易しているのはアメリカとユーロ圏だけではない。そこで、世界中の通貨ペアを、それぞれの国との貿易額で加重平均して計算する必要がある。どこかの年を基準として、主要な貿易相手国全ての通貨を考慮に入れて、円の方向を見ているのである。これが名目実効為替レート指数である。そしてこれを、インフレ率で調整して実質実効為替レート指数を計算することができる。つまり、ビッグマックで行った簡単な計算を、主要なモノとサービス、主要貿易相手国を全て考慮して行い、円高なのか円安なのかを総合的に判断するための為替指数である。

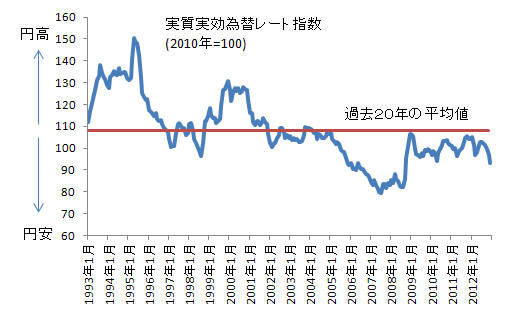

円の実質実効為替レートの推移

出所:日銀のウェブ・サイトから筆者作成

この実質実効為替レート指数で見ると、円は実は過去20年間の平均と比べてまだ安いのだ。1994年頃が異常な円高であり、そして、2005~07年頃が異常な円安であったと考えられる。そうすると、リーマン・ショック以降の為替の動きは、この異常な円安が是正された過程だとも考えられるのだ。そして、物価の変動を考慮すると、この2ヶ月間の円安方向への急激な動きは、異常な円高が是正されているプロセスではなく、もともと適正水準からやや円安であった水準から、大きく円安方向に動いたと理解できる。

こうした円安は、まずは、エネルギーや食料品の輸入価格の上昇から、多くの日本の市民の生活を圧迫することになる。一方で、輸出産業は、やや競争力を取り戻す可能性がある。現在の日本の労働者の賃金はアジア各国に比べて高すぎ、さらに企業は社内の潜在的な失業者など、多くの余剰人員を抱えている。安倍政権の狙いが上手く行けば、輸入物価の上昇から、デフレを脱却し、企業は労働者の賃金を据え置くことで実質的な賃下げを行い、アジアの中で競争力を回復させることができるかもしれない。こうした期待が株価の上昇に現れているのだろう。また、輸入物価が上昇しても、年金を据え置くことで、実質的な年金削減が可能だ。これは日本の財政を多少なりとも改善できるかもしれない。円安・インフレ政策は、仮にそれが上手くいくとすれば、多くの労働者や年金生活者から一部の輸出産業と政府への所得移転に他ならないわけだが、奇妙なことにこの政策はそれなりの支持を集めているようだ。