通貨「円」の謎 (文春新書 923) [新書]

通貨「円」の謎 (文春新書 923) [新書]

著者:竹森 俊平

出版:文藝春秋

★★☆☆☆

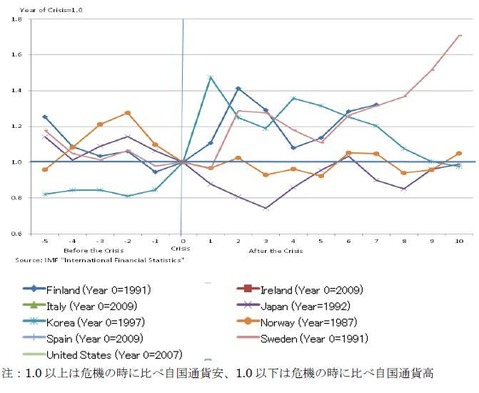

日本の経済危機を深刻化させる原因は、バブル崩壊や90年代末の信用不安やリーマンショックといった危機の直後に、円が強くなることだ。次の図のように、他の国では金融危機のあと資本逃避が起こってその国の通貨が下がる結果、輸出主導で景気が回復することが多い。

危機前後の為替レート(ドルベース)

ところが日本だけは、図のように90年代のバブル崩壊後に円高になり、これによって不況を長期化した。その一つの原因は、著者によれば日本がつねに大きな経常収支の黒字を抱えていたためだという。金融危機になると、普通の国では外資が逃げて通貨が弱くなるが、日本の企業は資金繰りのために対外資産を取り崩して円転する(ドルを売って円を買う)ため、円高になるというのだ。

しかしこの「リパトリ」と呼ばれる海外資金回収の影響は限定的で、長期にわたる円高は説明できない。外為市場の99%は投機的な取引であり、為替レートを説明するもっとも有力な要因は長期金利差だ。90年代前半は大きく円高に振れたが、1995年をピークとして日米の金利差が拡大したため、円安に戻した。1998年の信用不安のあと、また円高に振れたが、これを是正したのが2002年ごろから始まった大規模な為替介入だったという。

2008年のリーマンショックでまた円高に振れるが、これはFRBの金融緩和で日米長期差が縮まっためだという。つまり短期ではリパトリが、長期では金利差が為替レートを動かし、それが結果的には日本経済の輸出による回復を阻んできた――というのが著者の見立てだが、これは「貿易立国」のイメージにとらわれすぎではないか。

著者はリフレ派に分類されているようだが、本書の分析からは今の日銀にできることはほとんどない。ゼロ金利では、日銀の通貨供給が為替に影響を与えることはできないからだ(著者もこの意味でのリフレには否定的だ)。ただ本書の原型になった2012年の論文のときとは環境が変わり、今は円安の行き過ぎをどうやって防ぐかが問題になり始めている。

こういうタイミングのずれのために、最後の提言も「日銀が長期国債の買いオペを進めて実質金利を下げよ」という見当違いな話になっている。それをねらった「黒田バズーカ」が逆噴射して金利が上がる事態は、著者にとっても予想外だろう。著者がリフレ派を卒業する過程にあるからか、アベノミクスについての評価も中途半端で、全体の論旨も未整理でよくわからない。