森本紀行さんが、「公会計が生み出す危険なコンクリート構造物の氾濫」というタイトルで記事をエントリーされたが、実は地方自治体の財政の複式簿記化は、検討が始まってから既に7年が経過している。総務省から、「新地方公会計制度研究会報告書」が公表されたのが平成18年5月である。その後、さまざまな議論を繰り返しながら、地方自治体の公会計の仕組みの見直しが行われた。

一年程前になるが、日本生産性本部から「第5回地方自治体の新公会計制度の導入に関するアンケート調査」が公表されている。これを見ると、地方自治体の行政職員や地方議員の、複式簿記の意義に対する誤解と無理解に落胆させられる。

公会計の複式簿記化というと、石原前都知事が東京都に導入したことが良く知られているが、東京都といっても、23の各区と都下の各市町村は都本体とは別の会計制度を採っているので、東京都が全面的に複式簿記に移行したわけではない。都本体は複式簿記を導入しているが、肝心の各市区町村はバラバラの対応を取っている。

「新地方公会計制度」の細かい説明は省くが、「基準モデル」やら「改訂モデル」やら、会計学を理解していても意味不明な”専門用語”が飛び交い、何をしているのかよくわからないのが複式簿記の公会計の特徴である。民間企業では必要のない、面倒な会計処理がいろいろと発生する。地方自治体は自ら所有する資産の内容を網羅的に把握しておらず、会計上の資産の中身を都度修正しなければならないこと、国や県から市町村に、国から県に、市町村から事務組合に、公営企業やPFI事業に、など、政府間や公的法人間でさまざまなカネのやり取りがあり、全体を把握しきれないほど複雑怪奇になっていること、などが挙げられる。日本生産性本部のアンケート調査のように、54.4%の自治体職員は、複式簿記の財務諸表作成を「総務事務次官通知及び自治財政局長通知による要請があるから」やっていると、消極的に捉えている。

そうは言っても、行政職員が決算整備に時間をかけるのがバカバカしいと感じる理由もわからないではない。

民間企業であれば、例えば3月決算の会社であれば3月末に帳簿を閉め、株主総会や法人税申告のために急ぎ決算書を作成し、6月頃には決算書が上がり、決算報告と次年度の事業計画に利用される。

しかし地方自治体の場合、国や県などの”上位団体”からの交付税や補助金の帳簿処理など、「決算整理仕訳」が翌年度の5月頃までつづき(出納整理期間)、その後に決算統計の作成と、減価償却や引当金の処理など、収支に係らない会計処理を行い、貸借対照表を含むいわゆる「財務4表」(貸借対照表、行政コスト計算書、資金収支計算書、純資産変動計算書)が揃うのが次年度の9月頃になる。その時点では、既に次々年度の予算編成がピークを迎え、議会で次々年度の行政運営の議論が始まっている。

つまり行政団体の場合、”次年度”の予算編成の時期に、その2年前である”前年度”の決算すら判らない、ということになる。予算編成や予算承認の段階で、その年度の決算はともかく2年前の決算すらわからない状況では、予算編成に決算を活かすことはできない。予算編成に決算の結果を反映させられないのであれば、議会が決算に注目するはずもなく、決算処理は自治体職員にとって面倒な事務としか映らないのも無理はない。

地方自治体の公表している貸借対照表の多くを見ると、大幅な資産超過となっており、基礎自治体の多くは”借金付け”ではなく潤沢な純資産をもっていることがわかる。国にひたすら借金をさせ、自治体が補助金をもらい、資産形成を続けてきた、というのが日本の実態と言えるのではないか。

問題は、自治体は自らが持つ資産の更新・交換を、自らの財源だけで行うことができない、ということである。補助金をもらい形成された資産であるから当然と言える。別の見方をすると、資産を更新するための将来の財源を引当てると、ほとんどの自治体は債務超過になってしまう。

このことをどう考えるべきかは難しいところであるが、そもそも自治体が公表している貸借対照表の資産額は、ひとつひとつの資産の価額を積上げたものではなく、会計処理の為に拾い上げた大雑把なものである。

民間企業の業績は決算で判断される。”予算”は事業計画の”目標”でしかなく、企業活動の成否は決算で判断される。決算を疎かにした企業は、「粉飾企業」として糾弾される。一方、行政団体では予算が重要で、予算を獲得するために各事業部局は血眼になる。しかし一旦取った予算は”既得権”であり、予算で得られた額よりも少ないコストで行政運営を行っても、その部局が評価されることはなく、元々予算を取り過ぎたのではないかと”糾弾”されて次年度以降の予算が減らされてしまう。これでは行政職員がコスト削減に努力するはずはない。

もちろん、社会保障給付のように、予算通り執行してもらわなければ市民が困る支出もある。しかし、施設運営費や委託費など、コスト削減努力が求められる行政コストが現実には多い。行政運営が「決算」で評価されるようにならなければ、行財政改革が進むことはないであろう。国会議員にも複式簿記の公会計を重視している人がいる。今後に期待したい。

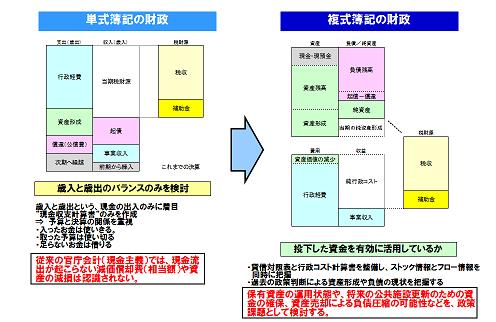

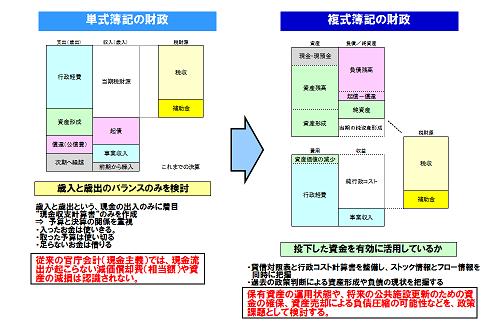

参考:複式簿記の財政とは(筆者編集)

一級建築士/不動産鑑定士

伊東 良平