2013年7月の参議院選挙では、安倍晋三首相が率いる自民党が31議席増やして勝利した。この勝利要因の中には、今のところ好調に見える経済政策「アベノミクス」があるだろう。アベノミクスは、(1) 金融緩和、(2) 財政出動、(3) 成長戦略の3つで構成されている。

そこで、本コラムでは、アベノミクスの3つの政策がどのような政策なのかを短期、長期、超長期という3つの時間軸に基づいて整理したい。

本コラムの内容は専門家筋には基礎的な話である。しかし、専門家が書く雑誌記事でも、こうした理解の整理がなければ、経済学を知らない一般読者に以下に説明するような誤解を招いてしまう。

アベノミクスに関する基礎的な理解の整理を行う理由は3つある。

1つには、金融緩和によるデフレ脱却が実質賃金(注1)を引き上げることにつながるかどうかを安直に議論している人たちがいるからである。確かに、名目賃金が変化せずに物価水準が上昇すれば、実質賃金は減少することになるので、このような状況を心配するのは理解できる。しかし、そもそも金融緩和は実質賃金を引き上げるための政策ではない。長期的に実質賃金の水準を決めるのは金融緩和政策ではない。

2つ目の理由は、金融緩和とともに財政出動も行われるが、これらの政策は長期的に経済成長を生み出すために行われていると誤って理解されている向きがあるからである。長期的な経済成長のきっかけになる可能性がゼロとは言わないが、これらの政策は短期的な負の経済変動から素早く抜け出すための対応策に過ぎない。

3つ目は、アベノミクスの3本目の矢として成長戦略のみが経済成長に関係している話であるが、この話を2年や3年程度のタイムスパンで捉えようとする傾向が見られるからである。しかし、経済成長は超長期の議論であって、2年や3年程度の時間で明確な成果が見られるような話ではない。加えて、政府が経済成長を誘導できるほど、経済成長の要因やそれが生み出されるメカニズムが具体的に明確化・特定化されているわけでもない。

■短期、長期、超長期の区別

最初に、短期、長期、超長期の区別をしておきたい。この区別が議論の軸である。

短期とは、モノの需給を均衡させるほど物価が十分に変化できないような短い時間のことである。

価格の変化はモノの需要と供給を一致させるように調整する働きをする。物価が自由に変化できると、全ての市場で需給均衡が起き、経済の中にある労働や資本などの資源は全て効率的に使用されている状態になる。したがって、短期の世界では、物価が変化できないので、それらの資源が全て使われていない非効率な状況が生まれている。

長期は、短期とは逆に、物価が需給均衡を実現できるまで変化できるような十分に長い時間ということになる。

長期では、経済の中にある労働や資本などの資源は全て効率的に使用されている状態にあり、その時点でその経済が持っている資源や技術を最大限使って経済アウトプットが生み出されている。したがって、その時点では、長期均衡でのGDPがその経済のベストの水準ということになる。このときのGDPの水準を「完全雇用GDP」と呼ぶ。

仮に、経済が長期均衡での完全雇用GDPに近い状態にあるとしても、多くの発展途上国のように経済的に豊かではないという場合は存在する。この場合、経済成長が必要となる。経済成長を考えるためには、経済が持っている利用可能な資源や技術自体を変化させる必要がある。

超長期とは、経済が持っている資源や技術などを変化させられるような十分に長い時間のことである。経済成長は、この超長期の枠組みで考える話になる。

■金融緩和・財政出動は短期的な経済変動への対応策に過ぎない

金融緩和・財政出動は、短期の世界で有効な経済政策である。

現実の経済では、短期的に、さまざまな形で負の経済的ショックが発生する。バブルの崩壊そのものの短期的なショックであるし、その後のデフレ期待の発生やその常態化も短期的なショックである。これらによって、短期的に、実際の経済水準(GDPの大きさ)が、潜在的に可能な最大の経済水準(長期均衡時の完全雇用GDP)よりも小さくなっている状態が続いてきた。

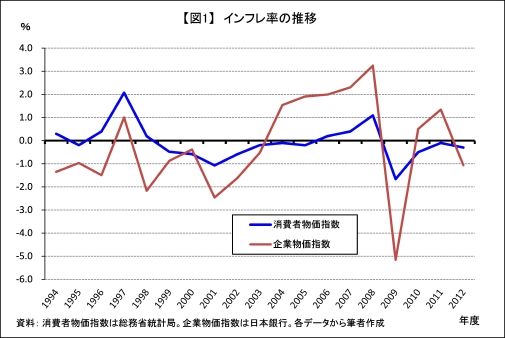

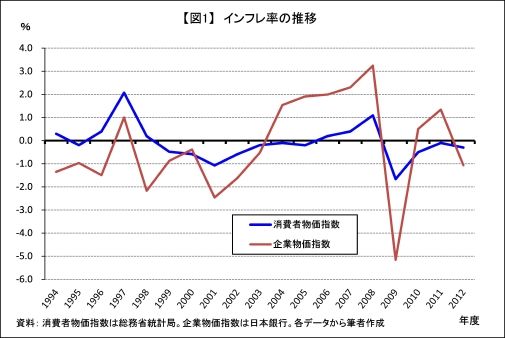

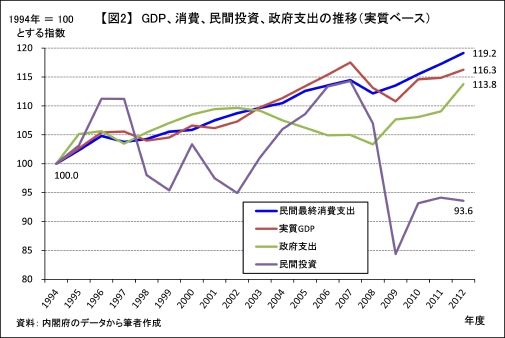

アベノミクスの文脈では、このように経済状況を捉えている。物価水準の変化について、消費者物価指数と企業物価指数に基づくインフレ率の推移を見ると(図1)、常にデフレ(マイナスのインフレ率)というわけではないが、デフレになっている年が多く存在することが分かる。そして、こうした物価水準の動きに連動して、民間投資の落ち込みが見られる(図2)(注2)。

このような短期の経済的落ち込みでは(注3)、経済で利用可能な資源、例えば、労働力は完全に効率的に使用されておらず、失業率は高くなっていると考えられる。したがって、金融緩和によるデフレ脱却と財政出動の両方で、不足している需要の水準を回復させ、経済の水準を完全雇用GDPの水準へ近づけようというわけだ。

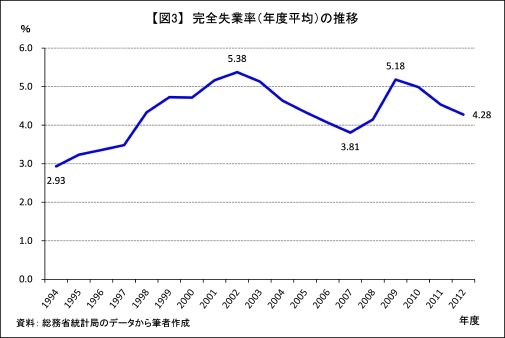

完全失業率のデータを見ると(図3)、2012年度は4.28%の水準にあるが、1994年度の水準と比べると1%以上悪い水準となっている。バブル経済の頃の完全失業率は2.1%程度であったが、この水準は良すぎるとしても、現在の水準は完全雇用GDPに対応する自然失業率(注4)よりも高いと見ているというのがアベノミクスの背景にある。

しかし、もし、現在の失業率の水準と完全雇用GDPに対応する自然失業率の間に、それほど大きな乖離がなければ、金融緩和も財政出動も一時的な経済過熱を生み出すだけで、GDPを大きく引き上げることなく、インフレの定着、それに連動して名目利子率の高騰を招くだけという可能性がある。加えて、追加的な財政出動によって、日本政府の財政悪化問題の深刻化も進むことになるだろう。

金融緩和・財政出動は、完全雇用GDPからの短期的な乖離を補正するための政策に過ぎず、経済成長のための政策ではないということに注意しなければならない。

■実質賃金は金融緩和政策では決まらない

金融緩和によってデフレからの脱却を目指しているわけだが、短期的には、名目賃金が変わらないにもかかわらず物価水準だけが上昇するということはあり得る。しかし、この短期的な現象が起きるのかどうかを議論してもほとんど意味がない。

なぜならば、実質賃金の水準は、短期的に起きる物価変動ではなく、中長期的に労働生産性の変化の影響を受けるからである。

経済が生産したアウトプットを労働にどれだけ分配するかは、労働生産性の大きさと労働投入量の大きさで決まる。労働の場合、分配されるアウトプットの量は一人当たりが問題になるので、労働投入量の大きさではなく、労働生産性の方がより重要になる。

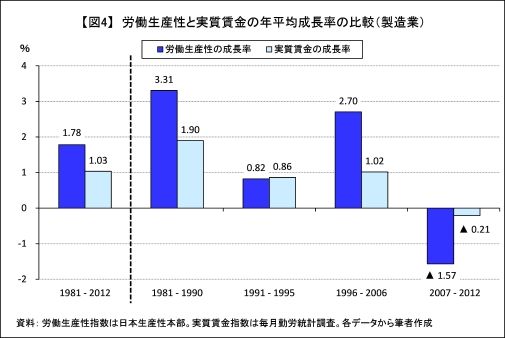

もちろん、この考え方はきわめてシンプルなモデルと仮定に基づいているので、実質賃金が完全に労働生産性で決定されるというわけではない。そこで、データを見ておこう(図4)。

1981年から2012年までの32年間で、製造業における労働生産性の年平均成長率と実質賃金の年平均成長率(注5)を比較する(図4の一番左側の棒グラフを見る)と、労働生産性の成長率は1.78%、実質賃金の成長率は1.03%である。完全に一致しているわけではないが、労働生産性の上昇率の約58%分が実質賃金の上昇率に反映されている。

期間別にみると(図4)、日本経済がバブルに向けて好調だった1980年代(1981-1990)では、労働生産性上昇率は3.31%に対して、実質賃金上昇率は1.90%である。バブル崩壊後から1995年のニューエコノミー(パソコンが急速に普及)になる前までの期間(1991-1995)では、労働生産性は0.82%上昇し、実質賃金は0.86%上昇している。ニューエコノミー出現から世界金融危機の発生前までの期間(1996-2006)では、労働生産性上昇率が2.70%、実質賃金上昇率が1.02%となっている。世界金融危機発生から最近年までの期間(2007-2012)では、労働生産性上昇率が▲1.57%、実質賃金上昇率が▲0.21%とマイナス成長となっている。

プラスの成長についてもマイナスの成長についても、労働生産性の変化に対する実質賃金の反応は若干鈍い。しかし、実質賃金については、短期的な議論をするのではなく、中長期的に労働生産性を改善できるかどうかの議論をする方が良いだろう。

もっと言えば、賃金水準はきわめて個人的な問題でもあり、各個人の実質賃金は各職場での各個人の労働生産性によって決まると考える方が良い。金融緩和が各個人の実質賃金を決めるという考え方は、出発点から間違った方向を見ているように思う。

■経済成長は国が誘導するようなものではない

経済成長は、経済の中で利用可能なインプットの量や質、技術・知識などが変化するような時間の長さで考えるべきものである。すでに述べたように、金融緩和や財政出動で経済が上向きになるのは成長ではなく、短期的な非効率性を改善させただけのことである。

では、何が経済成長を生み出すのか?

労働投入量の増加、資本投入量の増加、技術革新(発明・発見、知識創造など含む)の3つである。

労働投入量や資本投入量が増えると、経済は成長する。しかし、労働投入量が増えて経済成長しても、投入量自体が増えているので、一人当たりのアウトプットが劇的に増加することは望めない。他方、資本投入量が増加しても、資本家が得られるアウトプットは増えるかもしれないが、労働側の取り分が劇的に増えることにはならないだろう。

技術革新こそが重要な経済成長のエンジンなのである。革新的な技術が知識資本として、知識資本家の富を増やすことだけに貢献しない限り、広く富を増やすことにつながるはずである。革新的な技術は労働生産性の改善を通じて実質賃金を引き上げるだろう。

では、国・政府が自ら技術革新を生み出すことは可能だろうか。あるいは、国・政府が技術革新を誘導することは可能だろうか。

私はどちらについても否定的である。どこからどのような技術革新が生まれるかは誰にも分からない。さらに、そうした技術革新が、比較的短い時間で、経済成長に貢献し始めるように操作・管理することはできないだろう。

この点について、竹内薫(2011)『科学嫌いが日本を滅ぼす-「ネイチャー」「サイエンス」に何を学ぶか』新潮選書に、面白い話が2つ出ている。

1つは、小惑星探査機「はやぶさ」の地球への帰還である。地球以外の天体に探査機がオートパイロットで着陸して、再び地球に戻ってきたのは世界初であり、宇宙開発のトップランナーであるアメリカのNASAにも一歩リードした格好だ。しかし、知ってのとおり、はやぶさ関連の予算は2009年の事業仕訳で大幅縮小され、2010年度の予算は17億円から3,000万円へ減らされ、事実上のプロジェクト廃止勧告を受けている。

もう1つの面白い話は、高名な物理学者ファラデーの逸話である。時の大蔵大臣グラッドストンがファラデーの電磁誘導実験を見て、それが何の役に立つのかを尋ねた。ファラデーはこう答えた。「何の役に立つかは分からないが、将来、これに税金をかけることができるでしょう。」

こんな具合であるから、せいぜい長くても4年や5年の時間的長さで物事を考えたり意思決定する政治や政府が、技術革新を通じた経済成長を直接的に誘導することはきわめて難しいだろう。

代わりに、技術革新の源泉をつくるのに必要な研究開発費を大学などの公的な基礎研究部門に長期的に投入したり、技術革新を生み出すのに必要な研究開発費が確実かつ十分に回収できるように、知的財産権に関わる法的環境や実践的環境を整備したりするなど、政府は長期的視点から技術革新のバックアップに専念する方が良いのではないだろうか。

■おわりに

アベノミクスの良し悪しの議論は熱く続いている。現実の経済は非常に多くの経済要因が複雑に関係しているため、アベノミクスに関する経済全体のメカニズムを整然と説明する理論的な議論は当面現れないようにも見える。

アベノミクスは、日本を対象とした壮大な経済実験をやっているようでもある。最終的には、結果として出てくる現実の経済状況によって、アベノミクスの成否が政治的に判断されることになるのかもしれない。

だが、現段階で、少なくとも安倍政権には、短期、長期、超長期の時間軸から明確に政策内容とその目的を理解・整理し、有意味な政策を展開してもらいたい。

注1: 実質賃金とは、物価水準と比較した場合の賃金水準のことである。名目賃金は額面通りの賃金のことであるが、名目賃金が一定でも、物価が上昇すると、相対的に貧乏になる。同じ名目賃金でも、買えるモノの量が減少するからである。したがって、現実的には、物価水準と比較した賃金水準である「実質賃金」が問題になるというわけだ。

注2: 実質ベースのデータを使用している。実質ベースとは、物価水準の変化分を除き、価額ベースではなく数量ベースで変化を捉えた場合のことである。経済が生産している数量が同じでも、物価水準が上昇すると(インフレになると)、名目ベースでは数値が大きくなる。そうしたケースを回避するために、実質ベースのデータを用いている。

注3: 実質GDPは傾向としては、右上がりのグラフを示しており、素直に受け取れば、「落ち込み」は認められない。ここで「落ち込み」と表現しているのは、日本経済の潜在的成長率はもっと高いはずだという暗黙的な仮定がある。少なくとも安倍政権はそのように経済を捉えているからこそ、金融緩和・財政出動の政策を採用している。

注4: 完全雇用GDPが成立しているとき、経済の中にある労働力は全て効率的に利用されている状態である。この定義通りならば、失業率はゼロになるはずである。しかし、現実的には、自己の意志に基づいて異なる職場や職業を選択しようと職探しを行う人や、単純に転職タイミングのズレの期間に当たる人などの「自発的」な失業者が存在する。したがって、失業率はゼロにはならない。このときの失業率のことを「自然失業率」といい、完全雇用GDPに対応する失業率となる。

注5: 年平均成長率は幾何平均で算出。

森 宏一郎(滋賀大学国際センター 准教授)

編集部より:この記事は「先見創意の会」2013年7月30日のブログより転載させていただきました。快く転載を許可してくださった先見創意の会様に感謝いたします。

オリジナル原稿を読みたい方は先見創意の会コラムをご覧ください。