アベノミクスの効果も切れ、消費増税に対応して「追加緩和」を求める声が高まってきた。しかし心理的なサプライズ効果は一度きりである。大きく落ち込んでいた株価を「正常化」したことは評価に値するが、それ以外の実体経済の指標は何一つ改善していない。

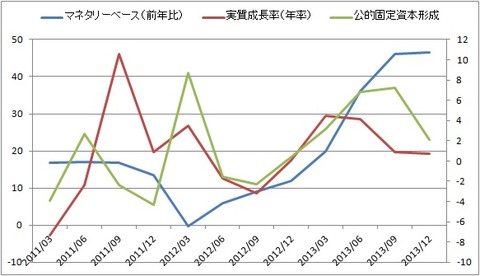

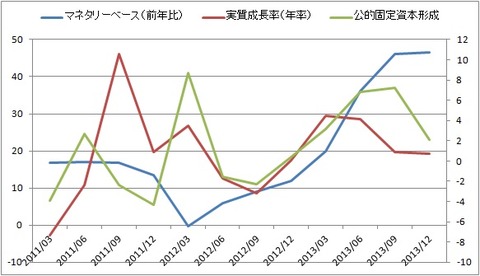

上の図は安倍政権の前からのGDPの動きを見たものだが、マネタリーベース(左軸)と成長率(右軸)にはまったく相関がなく、公的固定資本形成との相関が強い。公共事業を10兆円増やせばGDPが10兆円増えるのは当然で、その効果は公共事業が終わるとなくなる。円安にはなったが、貿易赤字が増えて外需はマイナスになった。

アベノミクスは、株価にはきいた。株式市場の大部分を占めるのは無知な個人投資家なので、日銀がお札を印刷すればインフレになって株価が上がると信じて買う。外人も円安で日本株が割安になったので、投信への組み入れを増やした。

この点では、安倍首相の「輪転機ぐるぐる」が一番きいた。成長率は、安倍政権になった2012年の第4四半期から上がっている。黒田総裁の就任した昨年3月からは、マネタリーベースは50%も増えたのに成長率は下がった。もちろん日銀が安倍首相の方針を実行しなければ偽薬効果も短く終わったかもしれないので、黒田氏の功績はゼロではないが、主役は安倍氏だ。ここからいえるのは、次のことだろう。

- アベノミクスの偽薬効果は大きかった。

- その主役は「お札をどんどん印刷する」と約束した安倍首相だった

- 日銀の「異次元緩和」はほとんどきいていない

- 株式市場は大衆心理で動くので実体経済とは関係ない

このように実体経済と無関係に株価が上がる現象は80年代後半と似ているが、今回はスケールが小さかった。かつての「ジャパン・アズ・ナンバーワン」という神話がなくなり、リフレというあやしげな神話しかなかったからだろう。もう気分転換は終わったので、これからは実体経済(潜在成長率)を改善する改革が必要だ。追加緩和は百害あって一利なしである。