米連邦公開市場委員会(FOMC)声明文をはじめ経済・

▽資産買い入れ減額

100億ドルの見方が優勢。フィラデルフィア連銀のプロッサー総裁、ダラス連銀のフィッシャー総裁が150億ドルの増額を求め反対票を投じるリスクも残る。あえてサプライズを予想するならば、150億ドルへの減額規模引き上げ。そもそもFedは減額につき「規定路線にない」と断っているだけに、見捨てておけない選択肢だ。

理由は4つ。第1に米5月雇用統計や米新規失業保険申請件数など、労働指標を中心にファンダメンタルズで改善がみられまる。第2にバブルの芽を摘む利点がある。株式市場が過去最高値近くを保つ一方、S&P500は40営業日連続で終値ベースで1%に達しない状態で、これは1995年以来初めて。ボラティリティが低下し、信用スプレッドも過去最低近くまで縮小する状態で、Fedがカンフル剤を打つ場合も考えられる。フィッシャーFRB副議長が金融市場の安定を目指すタイプである点を踏まえると、なおさらといえよう。第3に、イエレン議長の記者会見で説明責任を果たせるほか経済・金利見通しで低金利継続をアピールできる。第4に、9月頃にQE終了のファンファーレを鳴らす前に7月に旧ハンフリー・ホーキンス証言、8月にはジャクソン・ホールでのイエレン議長による講演で調整が可能となる。すでにイエレンFRB議長が出席すると発表されており、舞台は整ったと言えるのかもしれない。

▽FOMC声明文

フォワード・ガイダンスを維持

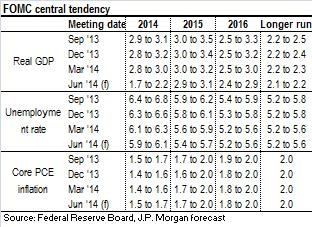

▽経済・金利見通し

3月時点での最新の失業率は2月時点の6.7%だった一方で、今回参考となる5月失業率は6.3%であり失業率は下方修正される公算が大きい。反対にPCEデフレーターは、3月FOMC時点の1.1%から今回は1.6%へ上向いており、上方修正へ。成長率は、1-3月期国内総生産(GDP)改定値が1.0%減とマイナス成長だったため、3月時点の予想中央値2.8—3.8%を達成するには残りの四半期で平均4.5%増を達成しなければならず、下方修正が濃厚となる。

JPモルガン作成、過去の経済見通しと(f)は同社の予想値

ゴールドマン・サックスの予想は、以下の通り。

▽FF金利見通し

3月FOMC議事録で市場関係者のFF金利見通しに対する解釈

3月時点のFF金利予想は、以下の通り。

(出所 : FRB)

▽FOMC新メンバーの動向

フィッシャーFRB新副議長、

▽イエレンFRB議長の記者会見、その他

経済見通しの修正に合わせ、イエレンFRB議

FOMCでは、出口戦略をあらためて検討する公算が大きい。NY

(カバー写真 : Bankrate)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2014年6月17日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。