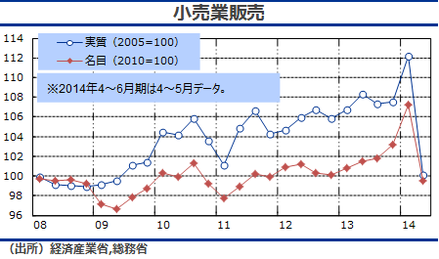

アベノミクスの挫折がはっきりしてきた。株式市場だけはGPIFの買い支えでもっているが、4~6月期の小売業販売は大幅に落ち込み、1~3月期の駆け込み需要を帳消しにして余りある。おまけに4月の実質賃金は前年比3.4%減で、インフレで賃下げという傾向がはっきりしてきた。これが人手不足の原因だ。

これに対して政府は成長戦略で「企業統治の強化」を打ち出し、日経新聞によると、麻生財務相は「法人税を下げても内部留保に回るなら何の意味もない」と、財界を批判しているそうだ。こういう精神論が出てくるときは、政策が間違っている。

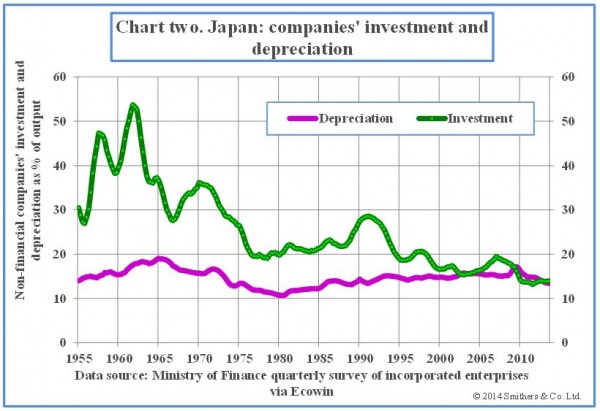

いわゆる内部留保(利益剰余金)が300兆円を超えたのは、ニューズウィークにも書いたように資本市場が機能していないからだ。この最大の原因は持ち合いなどによる買収防衛策だが、もう一つ意外に見落とされているのは、減価償却が過大になっていることだ。

図のように日本の減価償却は民間投資とほとんど同じで、企業貯蓄の2/3を占め、これだけでアメリカの企業貯蓄率を上回る。FTのコラムによると、これは高度成長期に投資促進のために租税特別措置で(非課税の)減価償却を過大に認めたことが原因らしい。このため余ったキャッシュフローを貯蓄する。つまり租税特別措置が企業貯蓄奨励制度になっているのだ。

人口の減少する日本で投資が減るのはやむをえないが、余ったキャッシュフローのほとんどが非課税になるのはおかしい。法人税を減税するのを機会に租税特別措置を廃止し、利益を配当や自社株買いで株主に還元させるべきだ。アメリカでは自社株買いで株価が上がるらしいから、株価対策にもなるだろう。