いま世界の中央銀行は、金融危機のあとの過剰な金融緩和の後遺症に悩まされている。これをイーグルスの「ホテル・カリフォルニア」にたとえたのは、ダラス連銀のフィッシャー総裁だった。

中央銀行は、わたしが「ホテル・カリフォルニア的金融政策」と呼ぶリスクに瀕している。チェックアウトはいつでも好きなときにできるが、ここから立ち去ることはできない。この措置はいつでも終了できるが(バランスシートの肥大化ゆえに)脱出できないことを恐れている。

イーグルスの名曲は、次のように結ばれる。

Last thing I remember, I was running for the door,

I had to find the passage back to the place I was before,

“Relax,” said the night man, “We are programmed to receive,

You can check out anytime you like… but you can never leave”

パーティの最中にパンチボウルを下げるのが中央銀行の仕事だが、彼らはパーティの主役になって踊り続け、そこから抜けられなくなってしまった。中でも群を抜いているのが日銀だ。

ニューズウィークでも書いたように「異次元緩和」の正味の効果はコアコアCPIの0.2%程度しかないが、このまま2015年末まで国債を買い続けると、日銀のバランスシートはGDPの70%を超える。これは前人未到の境地なので、何が起こるかは誰にもわからない。こういうとき安全側に賭けるのが、かつての東電と同じ安全神話である。

著者も推測するように、黒田総裁の内心はおだやかではないだろう。本来なら、マネタリーベースを倍増したらインフレ率は大幅に上がり、景気も過熱して「もう緩和をやめろ」という声が出るはずだったが、景気は悪化し始めた。へたに出口戦略を口にすると、金利上昇で財政破綻という他の中央銀行より大きな問題を引き起こす。

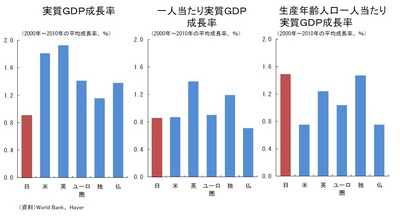

アベノミクスは、二つの錯覚から出発している。一つは日本が低成長だという錯覚、もう一つは低成長の原因はデフレだという錯覚である。本書も指摘するように、生産年齢人口ひとりあたりの成長率をみれば、次の図のように日本の成長率はG7諸国で最高なのだ。グロスで低成長にみえる原因は、単なる高齢化である。

2000年代の実質成長率

低成長が錯覚なのだから、その原因がデフレだというのも錯覚だ。現に今のようにインフレになっても、景気は回復しない。むしろコスト上昇や人手不足で、企業業績は悪化するおそれが強い。黒田総裁も、最近は「供給力の天井にぶつかった」とか「潜在成長率を上げる改革が重要だ」というようになった。これは「もう日銀の役割は終わった」といっているに等しい。

著者は日銀ウォッチャーだが、黒田総裁についてはほぼ全面否定である。私は株価の過小評価の是正という功績はあったと思うが、実体経済への効果は大したことなかった。いずれにせよ、パーティは終わった。あとは黒田氏が、金利上昇という事故を起こさないでホテルを脱出することを祈るのみだ。