NISAも2年目に入り、株価の上昇や為替の円安もあって、個人の投資に対するニーズはかなり盛り上がっているようです。金融機関も投資信託やラップ口座といった商品で、対応しています。今年こそ、資産運用について相談してみようと考えている人もいるかもしれません。しかし、間違えてはいけないのは、金融機関の窓口で「人気商品」を決して買ってはいけないということです。

外貨預金でも、株式でも、投資信託でも、投資家のリターンは、値上がり益から手数料を差し引いたものになります(税引前の手取り収入)。

例えば、銀行でアメリカドルの外貨預金を1年やって、円安と金利で10%リターンが出たとしても、すべてが利益にはなりません。ここから銀行の手数料が差し引かれます。ドル円の場合、通常購入時と売却時に1年ずつ取られますから、約2%は銀行の手数料です。

10%の利益を、投資家と金融機関で8%と2%に山分けすることになっているのです。

これは、まだマシな方かもしれません。ユーロやイギリスポンドといったドルよりもマイナーな通貨になるとさらに手数料率は上がります。イギリスポンドの場合は購入・売却でそれぞれ4円取る銀行もあります。つまり、10円円安になっても、投資家は2円しかもらえず、8円は銀行の手数料になってしまうのです。これでは、いくらリターンが出ても利益を得ることは困難です。

金融商品の特徴は、このように投資家と金融機関が、利益相反する関係になっていることです。金融機関は手数料を高くすればするほど儲かりますが、その分投資家の利益は減ってしまうという関係です。金融機関の窓口の担当者にも営業の目標(ノルマ)がありますから、どうしても手数料の高い商品を薦めたくなるインセンティブが働きます。私も金融機関で仕事をしていましたから、内情は良くわかります。

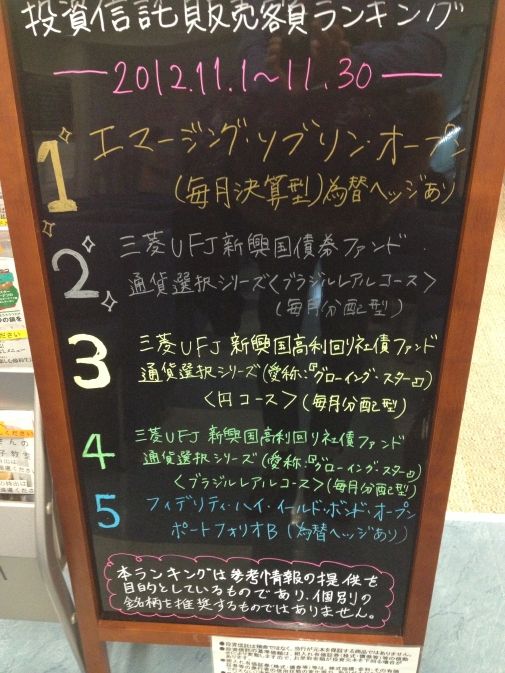

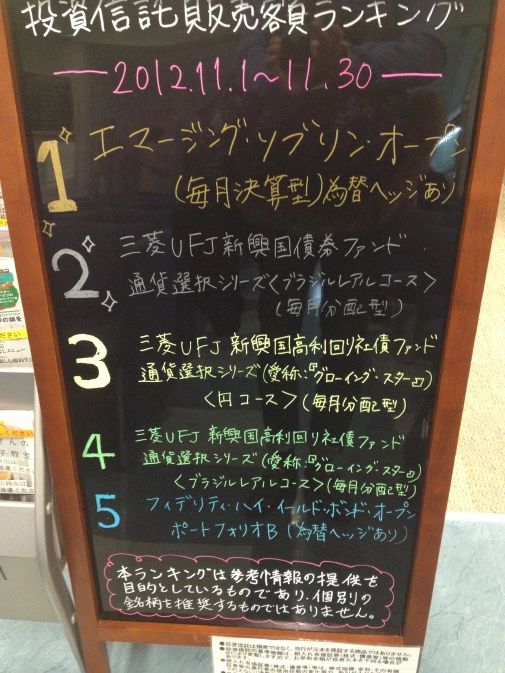

写真は、数年前のメガバンクの店頭で見た、当時の投資信託の売れ筋ランキングです。自社グループの運用会社の商品が過半を占め、新興国に投資をするリスクの高い商品ばかりが見事に並んでいます。しかも、販売手数料は、恐らくほとんどが3%以上。人気商品というのは、投資家に人気なのではなく、販売員に人気なのではと揶揄したくなる、何とも品の無いラインナップです。

このような「人気商品」は、手数料が高いという共通点があります。ネット証券であれば、インデックスファンドを購入することでかからない販売手数料が3%(税別)、さらに年間のコストとしてかかる信託報酬もインデックスファンドの4倍、5倍といったファンドも珍しくありません。販売手数料が3%ということは、100万円購入した瞬間に97万円に資産が減っているということです。その3万円が金融機関の手数料収入になっているのです。

手数料が高ければ高いほど、例えマーケットのリターンが良くても、山分け分が少なくなって、リターンを得ることができなくなります。窓口でお金の相談をすると、もしかしたらそんな高コスト商品を「人気商品」として薦めてくるかもしれません。「人気商品」とは「高コスト商品」の別名である可能性が高いのです。

店頭で金融商品を薦められたら、まずコストをしっかり確認するようにしましょう。金融機関の窓口でお金の相談をすることは、カジノでブラックジャックをやっている時に、ディーラーに自分の持ち札を見せてしまうのと同じくらい、やってはいけない行為です。

編集部より:このブログは「内藤忍の公式ブログ」2015年1月4日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。