今週のアゴラこども版で「現役世代の可処分所得はこれから絶対的に減る」と書いたら大きな反響があり、「どうすればいいんですか」という質問がたくさん来た。答は明らかで、現在の年金制度を本書の説明するベーシック・インカム(BI)のような年齢に依存しない所得再分配システムに転換するしかない。

BIの発想は単純で、所得にかかわらずすべての人に一律に税金を還付するもので、財務省の提案している「給付つき税額控除」と似ている。これは今の社会保障に上乗せするものだが、50年前にフリードマンの提唱した負の所得税は、現在の社会保障をやめて税制だけで所得再分配するものだ。

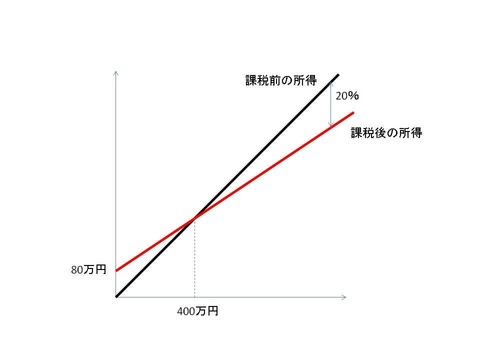

BIは負の所得税と発想は違うが、実質的には同じだ。その実装の方式はいろいろあるが、たとえばすべての人に80万円を一律に支給し、所得税20%を徴収すると、年収500万円なら手取りは80万円+(500万円×0.8)=480万円となる。

豊かな人にもBIを支給するのはおかしいという疑問がよくあるが、これは所得税の税額控除と同じで、今でも91万円の基礎控除(所得控除)がある。たとえば年収500万円のサラリーマンの場合、20%の所得税100万円のうち80万円を控除すると、手取りは(500万円×0.8)+80万円=480万円。両者は算術的には同じだが、一律に給付するBIのほうが税務は単純化できる。

本書は日本でどの程度のBIが可能かを一般会計や社会保障会計などから計算している。それによれば、老齢基礎年金や生活保護や子ども手当などを廃止してBIに切り替えると、年間1人84万円(子供は36万円)の支給が可能だという。これは標準世帯では204万円で今の基礎年金や生活保護とあまり変わらないが、この計算には疑問がある。

BIの問題点は、巨額の財源が必要になることだ。本書の想定している規模のBIを支給するためには、所得税率を一律40%以上にする必要がある。しかし今の制度でも2020年代には国民負担率は50%を超えるので、それほど重税になるわけではない。税率を累進的にすることも考えられる。

もう一つは所得税の捕捉率が低く、資産に課税できないことだ。特に高齢者の資産は現役世代よりはるかに多いので、所得税に一元化するのは不公平になる。資産課税や消費税と併用する必要がある。医療保険も基礎的な医療だけに縮小し、BIで医療費を支給したほうが効率的だ。

しかしBIを全面的に導入した国はない。アメリカでは勤労所得税額控除(EITC) がフォード政権で導入され、イギリスでも就労税額控除(WTC)がブレア政権で導入されたが、いずれも既存の社会保障に上乗せする制度なので、規模が小さい。公的年金は莫大な既得権であり、日本の場合は厚労省の最大の利権なので、廃止は困難なのだ。

ただall or nothingではなく、まず給付つき税額控除から始めて、徐々に拡大していけばいい。今の年金会計が行き詰まるのは時間の問題だが、積立方式にするといった微修正は、かえって政治的にむずかしい。新しい野党がBIによる「福祉国家の転換」を掲げて闘うほうがわかりやすい。高齢社会を貧困社会にしないためには、大胆な発想の転換が必要である。

追記:希望の党の「ベーシックインカム」のネタ元は本書だと思われる。小池百合子氏の「日本では1000万人が年収84万円以下で暮らしている」という数字は「おわりに」に書かれているが、これを本書のいうように2兆円で解決することはできない。1000万人に限定して支給するのは、BIではなく生活保護である。