「年収1000万円」と聞くとお金持ちというイメージですが、「アフター・タックス(税引後)」なのか「ビフォー・タックス(税引前)」なのかによって、その実態は大きく異なります。

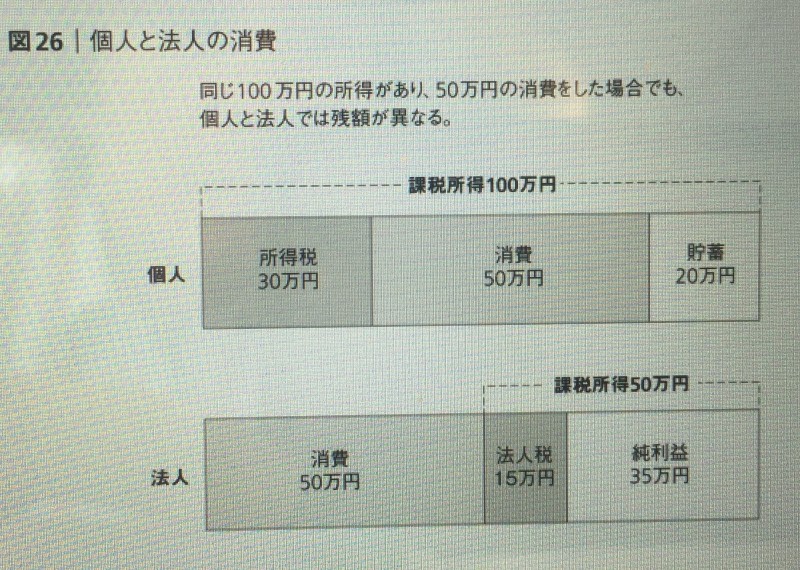

図はネット上で見つけた、そのわかりやすい概念図です。橘玲さんの著作からの引用だと思いますが、個人と法人で、税引後の残額(自分の使える額)が大きく異なることがわかります。単純化のために、個人と法人の税率を同じ30%とし、100万円の所得に対して50万円を消費したケースを想定しています。

個人の場合は、100万円の所得にまず30%の所得税がかかります。すると税引き後利益は70万円になります。この「アフター・タックス」から50万円の消費を行うことになりますから、手元の残額は20万円です。自分が使えるのは所得の70%になります。

一方の法人の場合は、「ビフォー・タックス」の100万円の売上から50万円の消費を行います。そして、残額の50万円に対して税率30%(15万円)の法人税を支払いますから、残ったお金は35万円になります。自分が使えるのは売上の85%になります。

実際の数値はこれほど単純ではありませんが、100万円を稼ぐという同じ経済活動であっても、個人と法人では結果として納税額が異なり、自分が使える金額が変わってくるのは事実です。

また、個人で収入を得ている人は源泉徴収で税引後の金額しか見ませんから、税金に対する意識は高くありません。ところが法人で収入を得ている人は、収入から支出を差し引き、利益に対して課税されるという流れが明快に見えています。税引き前(ビフォー・タックス)で金額を見る習慣がついているのです。

このように、給料をもらって仕事をしている個人と、給料を払って仕事をしている法人(経営者)では、同じ稼ぎであっても随分実態が異なることが見えてくるのです。

これからは個人で仕事をしている人にも「ビフォー・タックス」から考えることが必要になります。例えば、不動産投資の減価償却などの費用を使って、所得税のコントロールをしている人がいます。税引後の「アフター・タックス」で考えているだけでは、いつまで経っても思いつかない発想です。

合法的なタックスコントロールは資産運用の目的の1つになります。ビフォー・タックスで考える習慣を付けることで、ビジネスパーソンのお金との付き合い方は大きく変えることができるのです。

資産デザイン研究所メールやセミナーで、個人が豊かになるための様々なヒントを提供しています。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、無料でお届けします。メールマガジン登録会員数は、2015年9月17日に20,000人を超えました!

編集部より:このブログは「内藤忍の公式ブログ」2015年10月14日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。