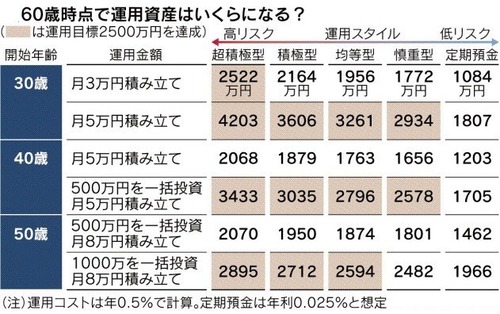

本日の日本経済新聞のM&I(マネーアンドインベストメント)のページに、田村編集委員の「60歳で資産4000万円めざす」という記事が掲載されています(表も同記事から)。金融資産を使った長期の資産形成について重要なヒントが具体的な数字で示されています。

積立によって60歳までに資産をどの位増やすことができるのかが、スタートする年齢、積立の方法、そして想定する利回りによってマトリックスになって計算されています。

この表を見ると、金融商品で資産運用をする場合に重要な2つのことが見えてきます。

1つは、資産運用における時間の重要性です。例えば、30歳の人であれば、資産ゼロでも、毎月5万円の積立で超積極型の運用をすれば、60歳の時に4000万円を超える資産に到達するという計算になっています。逆に50歳になると、1000万円の元手があって、毎月8万円積み立てたとしても、同じリスクで3000万円に到達しません。

相場がいつ上がり、いつ下がるのかわからないとすると、個人投資家にとって大切なことは「一日でも早く資産運用を開始すること」であることがわかります。そして、始めたら途中でやめないことです。投資で資産を増やせない人の多くは、下がったところで諦めて資産運用をやめてしまうことに原因があります。

リーマンショックの時も、2009年3月に世界的に株価が最低レベルまで落ち込みましたが、そこで損切りをしてしまった人は、その後の回復過程のリターンを得ることができませんでした。

もう1つ知っておくべきことは、金融資産を使った運用におけるコストの重要性です。表の資産形成シミュレーションは、運用コストを年間0.5%として試算しています。最近ではこの水準を下回るような低コストの投資信託も登場しています。運用コストが下がれば、その分リターンは確実に上昇し、将来の資産金額にはプラスに働きます。

既に資産運用を開始している人は、自分の投資している金融商品の年間管理コスト(投資信託であれば信託報酬)を確認してみましょう。もし、高コストな商品が見つかったら、低コストのインデックスファンドに乗り換えることで、着実にリターンを向上させることができます。

この記事の中では、投資対象は金融商品だけになっていますが、投資のフロンティアを実物資産まで広げれば、借入によるレバレッジや価格の「歪み」を活用することによって、追加の収益を追求することもできます。これについては、また別の機会に書いてみたいと思います。

いずれにしても、資産運用には必ずリスクが存在します。今回のシミュレーションも飽くまで過去のデータに基づく期待値です。高いリターンを狙うのであれば、その裏にあるリスクについて確認し、それを許容できるかどうかを考えた上で投資の最終判断を行うのが、後悔の無い資産運用を実現すると思います。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、無料でお届けします。

編集部より:このブログは「内藤忍の公式ブログ」2016年1月6日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。