リフレで失敗した安倍首相が、次に頼るのは原始ケインズ主義らしい。国際金融経済分析会合で、スティグリッツは予想どおり消費税の10%への増税の先送りを提案した。2014年の先送りのときクルーグマンを官邸にまねいたのと同じ手だが、それで景気はよくなったのだろうか。

彼らに共通しているのは、金融政策の有効性を否定して財政政策を推奨し、「長期停滞に入った局面では金利上昇のリスクは小さいので財政規律を守る必要はない」という最近はやりの主張だ。ゼロ金利でも、政府支出が増えればGDPは増える。1200万人の老人に3万円ずつばらまけば、GDPは少なくとも3600億円増える。

しかしこれは一時的な効果で、バラマキが終わると元に戻り、政府債務だけが残る。日本でも2011年に震災の復興需要で財政支出を大きく増やし、これが「アベノミクス効果」と錯覚された。今の不況は、復興需要が終わったことが一つの原因だろう。

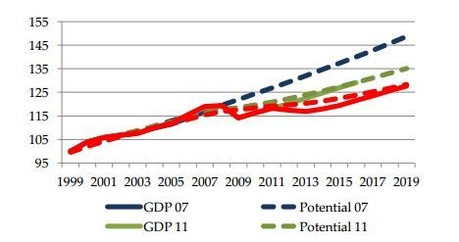

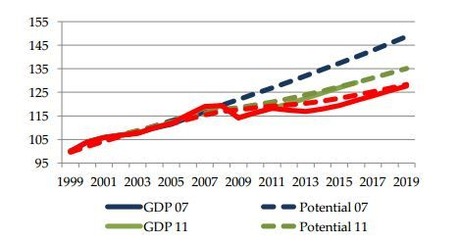

民間が投資しないのだから、政府が投資すればいいというのは、EUでは意味のある政策提言で、Fatas-Summersがもっと厳密に実証している。次の図のようにEUの潜在GDPは、緊縮財政によって大きく落ちたと彼らは推定している。

しかしこれはEUの銀行救済の財政支出が足りなかったという話で、バラマキ福祉を続けている日本には当てはまらない。日本の潜在成長率は、財政支出とは無関係に下がり続けている。最大の違いは財政赤字の原因が欧米のような裁量的な政府支出の増加ではなく、社会保障による永続的な増加だという点だ。

もちろん日本でも、財政支出を増やせば一時的にGDPは増えるが、それによる財政赤字を将来の成長で取り戻すことはできない。社会保障支出は老人が消費してしまうので投資は増えず、財政支出で潜在成長率は上がらないのだ。

クルーグマンもスティグリッツも、アカデミックな業績は立派だが、マクロ経済の専門家ではなく、日本経済については何も知らない。彼らの「反緊縮論」は、EUに固有の銀行救済の後遺症についてのみ成り立つ特殊な議論なのだ。