米4月消費者物価指数と、米4月鉱工業生産をおさらいしていきます。

米4月消費者物価指数(CPI)は前月比0.4%上昇し、市場予想の0.3%より加速した。前月の0.1%も超え、2013年2月以来の強い伸びを達成。原油先物が2003年以来の安値から回復し5月にかけ約7ヵ月ぶりに48ドル台へ切り返す過程で、エネルギーが前月の0.9%を上回る3.4%と2ヵ月連続で上昇した。ガソリン価格に至っては前月の2.2%から4倍近い8.1%へ急伸している。エネルギー情報局(EIA)によると、ガソリン平均価格は2月に一時1.724ドルへ下落し2009年3月以来の2ドル割れを示したものの、4月に一時2.162ドルまで上昇した。食品・飲料は0.2%上昇、前月分の低下を相殺した。

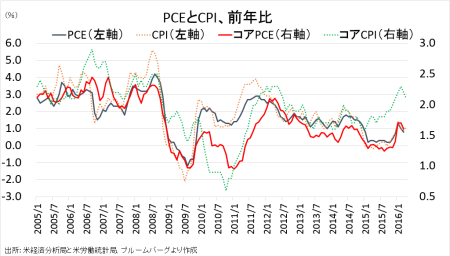

CPIコアは前月比0.2%上昇し、市場予想に並んだ。前月の0.1%を超えつつ、2011年8月以来の高水準に並んだ2月の0.3%には届いていない。項目別動向は、以下の通り。

・帰属家賃 0.3%の上昇>前月は0.2%の上昇、6ヵ月平均は0.2%の上昇

・家賃 0.3%の上昇=前月は0.3%の上昇、3ヵ月平均は0.3%の上昇

・住宅 0.2%上昇>前月は0.1%の上昇、6ヵ月平均は0.2%の上昇

・サービス 0.3%の上昇>前月は0.2%の上昇、6ヵ月平均は0.3%の上昇

・医療費 0.3%の上昇>前月は0.1%の上昇、6ヵ月平均は0.3%の上昇。

・服飾 0.3%の低下>前月は1.1%の低下、6ヵ月平均は0.1%の低下

・娯楽 0.2%の上昇<前月は0.3%の上昇、6ヵ月平均は0.1%の上昇

・教育 0.1%>前月は±0%、6ヵ月平均は0.1%の上昇

・中古車 0.3%の低下<前月は0.1%の低下、3ヵ月平均は0.1%の低下

・新車 0.3%の低下<前月は±0%、3ヵ月平均は±0%

・航空運賃 1.1%の上昇>前月は0.9%低下、3ヵ月平均は0.1%の上昇。

CPIの前年比では1.1%上昇し、市場予想に並んだ。前月の0.9%を超えつつ、2014年10月以来で最高を示した1月の1.4%以下にとどまる。CPIコアの前年比は市場予想通り2.2%、前月の2.2%から減速。2012年5月以来の高水準に達した2月の2.3%を下回った。

コアCPI、前年比で頭打ちを示唆か。Fedが注目するPCEと整合的。

(作成:My Big Apple NY)

バークレイズのジェシー・ヒューウィッツ米エコノミストは、結果に対し「コアの財で見たCPI・前月比は1月に0.3%、2月に0.2%と加速した後で3月に0.2%低下、4月も0.1%低下した」とし、特に4月は「ドル高の余波が影響しているためか服飾が弱い」と分析した。その上で、1~2月の上昇は「一時的」と判断。ただしコアサービスは帰属家賃など底堅さを示すため「徐々に経済のたるみが吸収され、インフレ圧力を加えていく」との予想を維持した。米4-6月期GDPをめぐっては、物価上昇を反映しても個人消費が堅調とみられるため「2.2%増」で据え置いた。なおアトランタ地区連銀は直近で2.8%増、NY連銀は1.2%増を予想する。

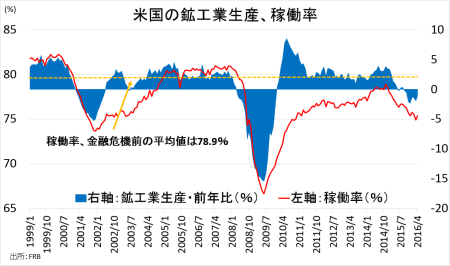

▽米4月鉱工業生産、前月比こそ加速も前年比は7ヵ月連続で低下

米4月鉱工業生産指数は前月比0.7%上昇し、市場予想の0.3%より加速した。前月の0.9%の低下(0.6%から下方修正)から反発しつつ、過去6ヵ月でのプラスは2回目に過ぎない。稼働率は75.4%と、市場予想の75.0%を上回った。2010年10月以来の75%割れを迎えた前月の74.9%(74.8%から上方修正)からは改善したが、リセッション前の80%回復にはまだ遠い。

内訳をみると、製造業(全体の75.93%)が0.3%と3ヵ月ぶりに上昇するとともに前月分の低下を打ち消した。米4月新車販売台数が回復したように、自動車がけん引。自動車を除いた製造業は0.2%へ鈍化し、前月分の低下を相殺した。自動車以外ではコンピューター・電子機器、機械そろって反発した。公益(全体の10.86%)は5.8%上昇、3ヵ月ぶりに上昇し過去2ヵ月分の低下を打ち消した。北東部を中心に気温が平年を下回ったため、暖房需要が拡大し押し上げた格好だ。鉱業(全体の13.20%)は、原油先物が5月にかけ約7ヵ月ぶりに48ドル台を回復する過程にあったにも関わらず、低下トレンドを継続した。

・製造業 0.3%、3ヵ月ぶりに上昇>前月は0.3%の低下、6ヵ月平均は±0%

あ自動車 1.3%の上昇>前月は1.4%の低下、6ヵ月平均は0.2%の上昇

あ機械 2.4%の上昇>前月は0.3%の上昇、6ヵ月平均は0.6%の低下

あコンピューター/電気製品 0.2%の上昇>前月は0.1%の低下、6ヵ月平均は0.3%の上昇

・公益 5.8%、3ヵ月ぶりに上昇>前月は3.3%の低下、6ヵ月平均は0.2%の上昇

あ電力 5.4%、3ヵ月ぶりに上昇>前月は3.1%の低下、6ヵ月平均は0.1%の上昇

あ天然ガス 9.3%の上昇>前月は5.7%の低下、6ヵ月平均は0.5%の上昇

・鉱業 2.3%の低下、少なくとも7ヵ月連続でマイナス<前月は3.0%の低下、6ヵ月平均は1.9%の低下

鉱工業生産、前年比は8ヵ月連続で低下。

(出所:FRBより作成、My Big Apple NY)

大和キャピタル・マーケッツのマイケル・モラン米主席エコノミストは、結果に対し「今回は暖房需要を背景に公益が大幅上昇し全体を押し上げ、製造業は市場予想と一致した程度」と振り返る。特に製造業生産は「3月に低下した分を取り戻したに過ぎない」とし、むしろ「底堅さを示しつつある点を評価したい」と慎重寄りの楽観姿勢を示した。

――米4月CPIはヘッドラインこそ加速し、6月利上げ観測を煽りました。ダラス連銀のカプラン総裁(今年は投票権なし)が「6月か7月の利上げ」に言及したほか、アトランタ連銀のロックハート総裁やサンフランシスコ連銀のウィリアムズ総裁が従来のスタンスを維持し「2~3回の利上げは適切」と発言ずるはずです。

ただし、マーケットはそう判断していません。理由はただ一つ、コアCPIが伸び悩みをみせているためです。CPIはコアを含め、前年比でも加速していませんでした。シカゴ商品取引所が算出するFF先物でみた6月織り込み度は17日に15.0%と前日の3.6%から急伸したとはいえ、まだまだ低い水準にとどまります。

米4月鉱工業生産も前月比で市場予想の3倍近く上回る伸びを達成したとはいえ、結局は前月分を相殺したに過ぎず、しかも天候要因を支えとした公益による影響が大きい。稼働率は75台を取り戻したとはいえ、2010年10月以来の低水準から小幅に上昇した程度です。これでは、いくら地区連銀総裁が6月利上げの観測気球を打ち上げたところで、なかなか反応しきれませんよね。しかも6~7月利上げ派のダラス連銀総裁、6月14~15日開催の米連邦公開市場委員会(FOMC)でBREXITを政策決定に反映すべきとも付け加えていましたから。

(カバー写真:Robert S/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年5月18日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。