石井孝明 経済ジャーナリスト

米大手経済通信社ブルームバーグの調査会社であるブルームバーグ・ニューエナジー・ファイナンスは13日、2040年までの「エネルギーアウトルック2016」を公表した。

(要旨のサイト)

石炭とガスの低価格傾向は続くが、それによって風力や太陽光などの再生可能エネルギー、蓄電池へのシフトという大きなトレンドが変わることはないとしている。

エネルギーへの投資は巨額、インドと中国の成長

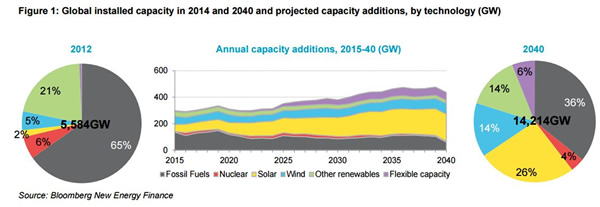

16年から40年までの25年の発電設備の投資額は11兆4000億ドルと巨額になる。そのうち、再エネは7兆8000億ドルと、約7割を占める。ただし投資の場所は、インド、中国などの経済成長が見込まれる地域に偏在する。その結果、発電設備の量は石炭から再エネ中心に大きく変わる。

中国ではGDP成長の鈍化と、経済の再編によって、2025年までに排出量がピークに達すると見られる。一方、インドやその他のアジア新興国における石炭火力発電の増加に伴い、2040年の全世界の温室効果ガスの排出量は、2015年の水準を約700メガトン(5%)上回ると予想されている。

(図表1)2040年までの設備容量

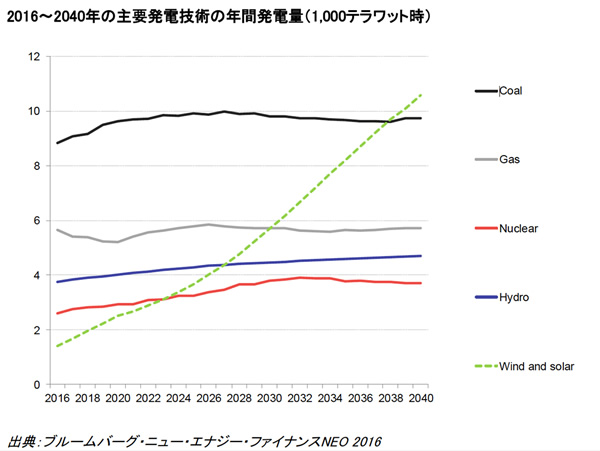

発電量も2040年には太陽光と風力が石炭を抜き1位になると見込む。

(図表2)

電気自動車の拡大、40年には電力重要の8%に

また、このリポートでは10の注目すべき論点があった。以下記す

1・石炭・ガスの低価格傾向は続く:同リポートブルームバーグ・ニュー・エナジー・ファイナンスでは、石炭とガスの価格の40年までの長期予想を、それぞれ33%および30%引き下げた。これらの資源の供給過剰が続くという見通しを反映している。 これにより、石炭・ガス火力発電のコストは低下する。

2・風力発電と太陽光発電のコストは急速に低下する:2040年までに、陸上風力発電の1メガワットあたりの平準化発電コストは41%低下し、太陽電池の発電コストは60%低下する。これにより、多くの国で2020年代中に、それ以外のほとんどの場所でも2030年代には、これら2つが最もコストの低い発電技術となる。

3・化石燃料発電への投資額は2兆1000億ドルと予想される:石炭・ガス火力発電への投資は、主に新興国で続く。 石炭火力の新設には約1兆2,000億ドル、ガス火力には8,920億ドルが投じられる。

4・投資が最も多いのは再生可能エネルギーである:グリーン発電への合計投資額は7兆8,000億ドルで、陸上および洋上風力発電が3兆1,000億ドル、メガソーラー、屋根上及びその他の小規模太陽光発電が3兆4000億ドル、水力発電が9110億ドルとなる。

5・気温上昇2度以内の目標を達成するにはさらに多くの投資が必要である:大気中のCO2レベルを、気候変動に関する政府間パネルが定めた「安全な」制限値の450ppm以下に抑えるには、2040年までに、上記の7兆8000億ドルに加えて、さらに5兆3000億ドルをゼロカーボン電源に投資する必要がある。

6・電気自動車(EV)の普及が電力需要を支える:2040年には、EVの普及によって、世界の電力需要が2701テラワット時(8%)押し上げられる。同社は2040年の世界の軽車両市場の新車販売数の35%をEVが占めるという予測を出した。台数では4100万台で、2015年の販売数の約90倍となる。

7・小規模太陽光発電システムに併設される蓄電池の市場は2500億ドル規模になる:EVの普及により、電池のコストはさらに低下する。これにより主に住宅用・商業用太陽光発電システムの電力の貯蔵と放電に用いられる蓄電システムの設置容量は、現在の400メガワット時未満から、2040年には760ギガワット時まで増加する。

8・中国の石炭火力発電は従来の予測よりも弱含みで推移する:中国経済の変動と、再生可能エネルギーへの移行により、同国の今後10年間の石炭火力発電容量は、過去2年の同社の予測値より1000テラワット時(21%)低くなる。

9・インドが世界の排出量推移の鍵を握るようになる:同国の電力需要は、2016年から2040年の間に3.8倍に増加すると予想される。 今後24年間に再生可能エネルギーに6110億ドル、原子力に1150億ドルの投資が行われるとはいえ、増加する電力需要を主に満たすのは引き続き石炭火力発電所である。 このため、同国の電力産業の年間排出量は2040年までに3倍に増加すると予想される。

10・欧州では再生可能エネルギーが主流となり、米国ではガスを追い越す:風力、太陽光、水力といった再生可能エネルギー発電は、2040年に欧州の発電量の70%を占める。なお、2015年現在の割合は32%である。米国では、2015年の14%から2040年には44%に増加し、ガス発電の割合は33%から31%に減少する。北米を除いて「ガスの黄金時代」は訪れないと、同社は予測している。世界の電力供給源としては、ガスは2027年に再生可能エネルギーに追い越され、37年には再生可能エネルギーは石炭も追い越すという。

日本では原子力の縮小、石炭火力は横ばい

それでは日本ではどうか。日本の2030年の発電量ミックスは以下の通り()内は政府の2030年目標になる。数字は%。

石炭38(26)、ガス26(27)、石油0(3)、原子力9.1(20−22)、水力9.6(8.8—9.2)、地熱1(1.0−1.1)、バイオマス2.4(3.7−4.6)、風力1(1.7)、太陽光12.3(7)という。

石炭の予想が大きく、太陽光の大きさ、そして原子力の予想の少なさが目立つ。太陽光では2020年までの設備建設の効果が影響。また原子力は厳格な規制による稼働率の低下、また40年廃炉ルールで、2020年代から数が減ると見込む。

発電量は、2015年は約9300億kWhだが、2025年には10%減、2040年には18%減を見込む。これは2040年で約10%減とした電中研などの研究よりも、大きな減少予想だ。少子高齢化に加えて、製造業の海外移転などが影響すると見込む。

唯一の電力ビジネスのプラス材料は、EVの電力需要が2040年には全体の7−8%程度になるということだけだ。

同社の日本担当アナリストであるアリ・イザディ氏は、世界的に電力ビジネスは発電料金の価格低下の中で利幅が縮小し、難しくなる。さらに日本の場合に電力需要が縮小し、自由化による競争激化という難しさがある。一方で、設備の建設ビジネスは世界のどの国でも有望だと指摘した。

「日本での電力ビジネスは難しくなるだろう。適切な発電ポートフォリオを組んで安い電力を調達する、また顧客ごとのサービスを集め、薄い利益を重ねる形になるだろう。欧米の電力会社のような形になっていく」と、コメントしていた。