金融資産と不動産の大きな違いは「お金を借りる力」が利用できるかできないかです。投資信託や国債は通常現金で購入し、借金して買う人はいません。不動産は逆に現金で購入する人はほとんどおらず、借入戦略が重要になります。

借金をして不動産を購入するメリットは「金利差」から収益を狙えることです。

例えば、国内のワンルームマンションを頭金10万円でほぼフルローンで購入する場合、元本の返済をしながら毎月のキャッシュフローをプラスにすることができます。これは物件の賃貸利回りと借入金利に3%程度の金利差があるからです。

お金を借りる力は誰でも持っている訳ではありません。その人の能力や人間としての魅力ではなく、勤務先、年収といった「属性」によって決まります。公務員や上場企業の管理職は金融機関から属性が高く評価され、借入がしやすくなる傾向があります。大手企業に勤務していた人が、自営業に変わった瞬間、金融機関が手のひらを返したように冷たくなりますが、それはその人の属性が下がったと判断されるからです。本人の問題ではなく、その人が所属する組織がどこかで決まるのです。

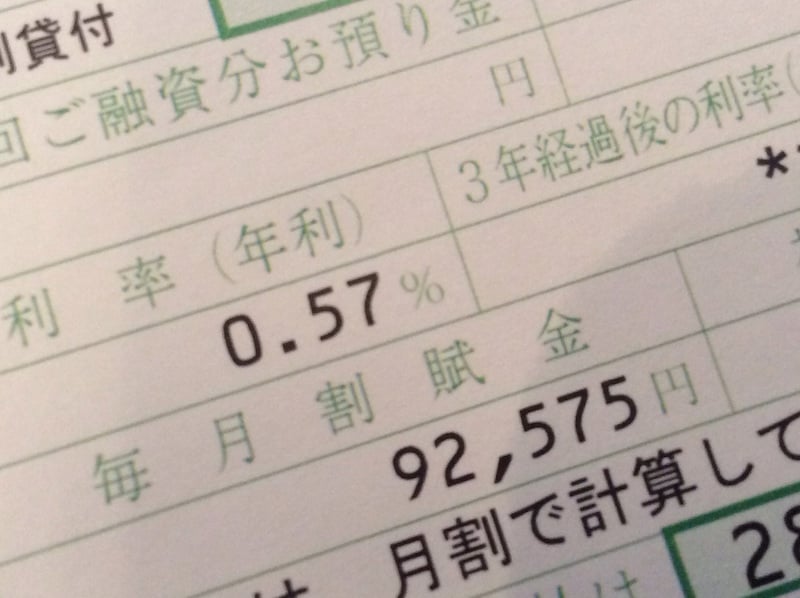

私も独立して4年になり、金融機関からの借入もようやく人並みにできるようになりました。先月は遂にベトナム不動産の事業資金として、国内の金融機関から融資を受けました。金融緩和の恩恵を受けて、信じられないほどの低金利で固定借入ができました(写真)。金利水準が低いので、当初から返済金額の90%近くが元本返済になります。さらに、ベトナムホーチミンの物件から期待できる家賃収入は20万円以上を見込んでいますから、毎月のキャッシュフローも大幅なプラスになりそうです。

ウマい話のように見えますが、リスクも当然存在します。為替と物件自体にあります。借入は円で、投資しているのはベトナムドンですから、為替が円高ドン安になると債務が膨らむことになります。また、物件が想定通りの収益を生まなければ毎月の返済金額は別の方法で返済しなければなりません。

12月11日に開催する「ベトナム不動産投資セミナー」では、ベトナム不動産を中心に、現状の金融情勢を踏まえた海外不動産投資の魅力とリスクを専門家を招いてお話いたします。

また国内不動産の借入についても12月7日の「賢いローン活用法セミナー」で具体的な方法をご紹介します。

金利差から収益を狙う投資はいつでもできる方法ではありません。金融機関の融資姿勢に変化があれば、ある日突然使えなくなる可能性もあります。来週で年末のセミナーは終わり、1月下旬までセミナーの開催が無くなります。来年の投資戦略のヒントを得るために年内開催のセミナーをご活用ください。

■ 毎週金曜日に配信している無料メルマガ「資産デザイン研究所メール」。メールアドレスを登録するだけで、お金を増やすためのとっておきのヒントをお届けします。

■ 資産デザイン研究所のセミナーやイベントの最新情報はセミナー最新情報でご案内しています。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2016年12月3日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。