宇佐美 典也 エネルギーコンサルタント

2012年に再生可能エネルギー発電設備から発電された電気の全量買取を電力会社に義務付けた、いわゆる「固定価格買取制度」が導入されて以降、我が国の太陽光発電業界は急速に発展をしてきました。

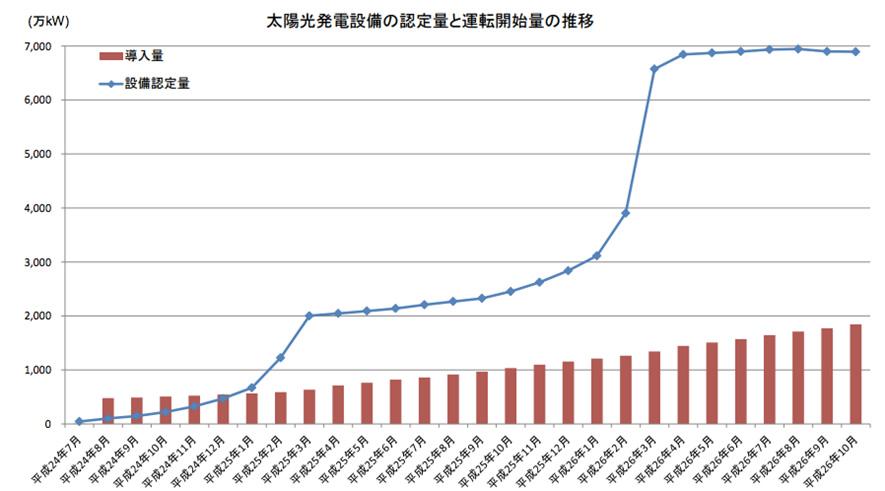

制度開始前の2011年段階では国内の太陽光発電の累積導入量は5GW(ギガワット)程度で、RPS法によって余剰電力買取の対象となっていた住宅向けの小規模なものが中心でした。それが2012年に固定価格買取制度が導入されて以降は、産業向けの大規模な太陽光発電、いわゆるメガソーラーの建設が相次ぎ2016年末時点の導入量では住宅用が9GW、産業用が27GWに達しようとしています。

このように国内の太陽光発電業界はわずか5年の間に市場規模が7~8倍にまで成長し「太陽光発電バブル」と揶揄されてきたのですが、最近では太陽光発電の建設業者の倒産が相次ぐなど業界の勢いに陰りが見えています。各社が生き残りに向けた戦略を模索している状況で、バブルとまで呼ばれた業界の活況は過去のものとなり、太陽光発電業界は新たな曲がり角を迎えています。

そこで一つの節目として、2012年7月に固定価格買取制度が導入されて以降の4年半を簡単に振り返ってみたいと思います。

(http://www.meti.go.jp/committee/sougouenergy/shoene_shinene/shin_ene/pdf/009_03_00.pdf)

我が国で固定価格買取制度が導入されたのは2012年7月のことでしたが、制度開始直後から以下のような要因で「太陽光発電バブル」と呼ばれる活況が生まれました。

- 太陽光発電の売電価格として40円/kwhという高い水準の買取価格が設定されたこと

- 固定価格買取制度の対象となる太陽光発電設備の認定(以下「設備認定」)にあたっての審査が非常にゆるく誰でも簡単に設備認定を取得することができたこと

- 設備認定を取得し、電力会社に接続契約を申し込みさえすれば、設備着工前の時点で売電価格が決定する仕組みであったこと

- 設備認定の名義の書き換えが届出一枚で出来たこと

つまりは「太陽光発電に関する高価格の売電の権利が、簡単な申請のみで確定し、なおかつ届出一枚で引渡可能」という状況であったため、日本全国で大量の設備認定の申請が行われ、その認定名義がブローカーの取引対象となりました。

当時の相場は土地と設備認定名義セットで1MW(=概ね平地で1.5ha)あたり2億円程度でしたから、地方の不動産業者やブローカーにとっては生涯に一度来るか来ないかのゴールドラッシュとなり、わずか2年の間で70GWもの設備認定の申請が行われました。特に2012年から2013年にかけては業界の熱気は凄まじく、ある太陽光発電をテーマにした展示会後に「我々の業界はバブル、バブルと言われるが、バブルで何が悪い!バブルに乾杯!」と景気のいい挨拶で交流会が始まったことを思い出します。

こうした業界の熱気は2014年当初まで続いていましたが、ここに冷や水を浴びせたのが、いわゆる「九電ショック」でした。九州は日射量が豊富で遊休地も多いことから固定価格買取制度導入直後から太陽光発電の設備認定申請が殺到しました。その結果九州電力には送電網の需給調整余力をはるかに超えた太陽光発電の接続が申し込まれることになりました。この対応に苦慮した九州電力は唐突に2014年9月24日「太陽光発電の接続申し込みに対する回答を保留する」と発表します。一言で言えば「うちでは手に負えない!」と音をあげたわけですね。

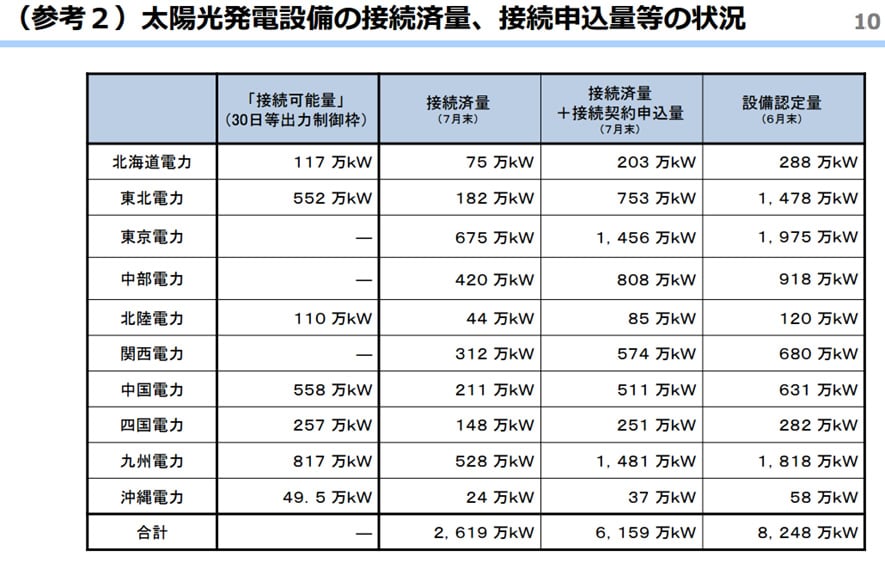

(2015年10月経産省資料より: http://www.meti.go.jp/committee/sougouenergy/shoene_shinene/shin_ene/keitou_wg/pdf/006_01_00.pdf)

この九州電力の苦境を受けて経済産業省は急遽審議会で「系統ワーキンググループ」と呼ばれる議論の場を設置し、各地域の電力系統別に太陽光発電が接続可能な量(以下「接続可能量」)を算定しました。

その結果九州における電力系統の太陽光発電の接続可能量は817万kwに過ぎず、それに対して1818万kwの太陽光発電の設備の接続が予定されていることが判明しました。接続可能な太陽光発電の2倍以上の容量の接続が申請されていたわけです。

そこで経済産業省は817万kwを超えた超過分の設備(以下「接続可能量超過設備」)に関しては「出力制御に対して無制限無補償とすることを原則に接続する」という制度改正を断行しました。この制度改正は多くの太陽光発電バブルに乗ったブローカーや不動産業者の希望を断つギロチンとなりました。

出力制御とは、太陽光発電の発電量が多すぎて系統網の需給調整力が足りない場合に行われる措置で、電力会社が一時的に太陽光発電設備から発電された電気の出力をコントロールする措置を指します。要は「電力系統網の安全を保証するために電気の買取を一時的に止める」ということで、太陽光発電事業者に取って最も恐れる措置なのですが、制度創設当時は「30日を超える出力制御に関しては、事業者は損失分を補償される」と省令に規定されていました。

このように出力制御による経済的悪影響に歯止めがかけられていたので、金融機関にとっては非常に融資をしやすい環境が整えられていたのですが、前述の通り接続可能量超過設備に関してはこの上限が急遽撤廃されたのでファイナンスがつかなくなり業界は混乱におちいりました。

土地と権利の売り抜けを図っていたブローカーや不動産業者にとっては、事実上手持ちの権利付の土地が売却困難になり、系統網への接続枠を確保しながらも一切プロジェクトが進まず、だからといって売却を諦めるわけにもいかない「滞留案件」と化しました。2年にわたった太陽光発電バブルの終わりの始まりです。

さらにこの九電ショックを機に経済産業省は、

- 地権者の合意を必須とするなど設備認定の審査を厳しくする

- 売電価格の決定時期を電力会社との接続契約締結時に遅らせる

- 着工の見込みがない太陽光発電の権利を失効させる

などの制度改正を徐々に進め、新規の設備認定の受付スピードを落とし、既存の不良案件の設備認定取り消しを推し進めるような措置を施しました。

一方で1kwhあたりの売電価格は40円→36円→32円→29円→27円→24円と年を追うごとに引き下げられていったため、メガソーラーの採算性が落ちて徐々に投資熱も収まり、2015年後半には太陽光発電設備の認定容量は横ばいか、しばしば新規申請容量を取消容量が上回りマイナスに落ち込むようになります。

そして2016年には固定価格買取制度の内容を定めた「電気事業者による再生可能エネルギー電気の調達に関する特別措置法」の改正案が提出され、この改正により電力会社と接続契約を締結しないまま設備認定のみ保有している、いわゆる「滞留案件」、は2017年中には失効して一掃されることが予定されています。

このように我が国の太陽光発電業界は2012年から2014年にかけて地方の不動産業者やブローカーが暗躍することで急速に拡大し、各系統の接続可能量を埋め尽くしてなお余りあるほどの案件が組成されバブルの様相を呈し、このバブルを沈静化するため2015年以降経済産業省と系統網を管理する電力会社が協力して徐々に規制を強化するという経緯を辿ってきました。

この過程でバブルに踊らされて急速に成長し、その後売上を落として倒産するような業者も多数現れましたが、早い段階で経済産業省が「いくらでも太陽光発電を系統網に接続できる」という淡い期待を解消させることに成功したため、大規模な倒産はなく傷は浅くすんだように思えます。産業政策として総じて見れば「バブルはあったものの、過熱に歯止めをかけ、いくつかの競争力のある太陽光発電建設事業者の育成に成功した」と見ることができるのではないでしょうか。

2017年4月以降新たな制度の下で太陽光発電業界がバブルを超えて競争力のある電源として自立するために、生き残った太陽光発電建設事業者がどのような成長過程を描くのか、また経済産業省がそれをどのようにコントロールするのか、引き続き注目されるところです。