昨日はSHINOBY`S BAR 銀座で日本財託の天田浩平さんと資産運用セミナーを開催しました。3回目の開催となる、ワンポイントコンサルティング付という内容でしたが、出席された方に興味を持ってもらえたのは、中古ワンルームによる「積立投資」のシミュレーションです。

これは、元ネタは昨年出版したこちらの書籍(56ページから)なのですが、15年間の資産運用を金融資産と不動産(借入による中古ワンルームマンション購入)で比較したものです。

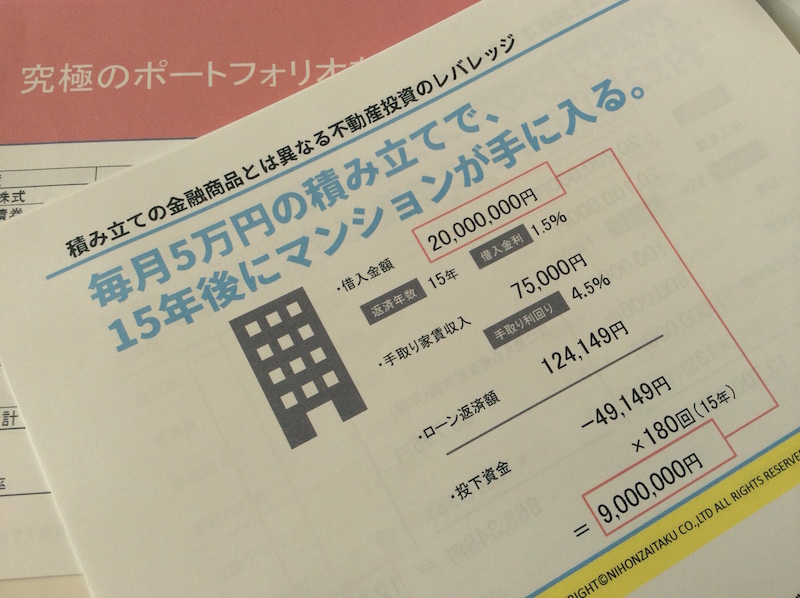

インデックスファンドを使って毎月5万円の積み立てを15年行うと、積立元本は合計で900万円です。一方、例えば2000万円の中古ワンルームマンションをフルローンで購入でき、借入金利が1.5%だとすると、毎月の返済は約125,000円です。賃貸利回りがネットで4.5%とすると、毎月75,000円ですから、差引5万円。こちらも15年で累計の持ち出しは900万円です。

ローンの返済が終われば中古ワンルームマンションは、完全に自分の所有になります。15年経過していますので、購入時の2000万円より下がっている可能性があります。果たして15年後のマンションの価格はいくらになっているでしょうか。

一方の投資信託の毎月積立の結果は、何%で運用できるかによって結果が変わります。

年利1%なら970万円

年利3%なら1,134万円

年利5%なら1,336万円

です。

つまり、中古ワンルームマンションが30%下がって1400万円になったとしても、投資信託の年平均5%積立よりも良い投資リターンになるということです。

この低金利の環境下で、金融資産を毎年確実に5%で運用するのはかなりハードルが高いのではないでしょうか。株式に偏重したかなりリスクの高いポートフォリオにせざるを得ず、平均で5%どころか、リーマンショックのような事態になれば、インデックスでも株価は半値近くまで下がる可能性があります。

確かに、この不動産投資のシミュレーションにはワンルームマンションの空室リスクは考慮されていません。また家賃の下落リスクもあります。しかし都心の中古ワンルームの空室率はここ数年安定して2%以下ですし、家賃も仮定している4.5%よりも高くなる物件もあります。ローンも政策金融公庫で15年の固定で1%以下で借りる人もいます。単純には比較できませんが、バイアスのかかった仮定ではありません。

不動産を使った資産運用で高い成果が期待できるのは、「お金を借りる力」を活用しているからです。借入をして不動産投資する方法は誰でもできるのではなく、金融機関から借入ができる信用が必要です。

今までの日本ではほとんどの人がせっかく自分が持っている信用力を不動産投資ではなく、住宅ローンに使ってきました。しかし、住宅ローンは消費のための借金。一方の不動産投資ローンは投資のための借金です。住宅ローンは自分が働いて返済、不動産投資ローンは家賃で返済。リスクが高いのは実は住宅ローンです。

どちらが健全なのか?今までの固定観念を変える必要があると思います。

■ 毎週金曜日に配信している無料メルマガ「資産デザイン研究所メール」。メールアドレスを登録するだけで、お金を増やすためのとっておきのヒントをお届けします。

■ 資産デザイン研究所のセミナーやイベントの最新情報はセミナー最新情報でご案内しています。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2017年2月13日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。