やっぱり、米連邦準備制度理事会(FRB)のイエレン議長はマーケットに愛の鞭を振るいました。

イエレンFRB議長は14日、半期に一度に行う米上院銀行委員会での議会証言で利上げの「待ち過ぎは賢明ではない(waiting too long would be unwise)」と述べました。3月を含め近い将来開催される米連邦公開市場委員会(FOMC)で「雇用とインフレが予想通りの進展を示し続けているか精査し、さらなるFF金利の調整が適切かを評価する」と発言。毎回が利上げを決定しうる「ライブ」会合であり、楽観的な経済見通しと合わせ上半期の利上げの可能性をにじませています。公聴会で読み上げた原稿は、こちらをご覧下さい。

トランプ政権が検討するインフラ投資拡大、税制改革、インフラ投資といった経済政策、他の経済要因とともに「潜在的に経済見通しへ影響を与えうる」と言及するにとどめました。政策の変化がもたらす余波を考慮するのは、引き続き「時期尚早」と一蹴。とはいえ「財政政策の変更が持続可能な軌道に沿うものになることを希望する」と付け加え、2016年12月FOMC後の記者会見と同じくトランプ政権に牽制球を放つことを忘れません。

注目のバランスシートについては、「金利正常化が十分進むまで(縮小を)待ちたい」と回答しました。「今後数ヵ月にわたり、再投資の戦略を協議する」と述べる程度で、2014年9月に公表した出口戦略から変更はないとの見方を下しています。バランスシートの縮小が「ある程度の引き締め効果をもたらす」と言及しているため、利上げとの合わせ技で米景気を冷やす気がないのでしょう。直接言及はなかったとはいえ、2016年10月に触れた「高圧経済」を念頭に入れている様子が伺えます。2016年12月FOMC後の会見では、支持したことがないと応じていましたが・・。

ウォールストリート・ジャーナル(WSJ)紙は、Fed番のハリエット・トリー記者の署名で「イエレン、向こう数回の会合で利上げを検討すると発言(Yellen Says Fed Will Consider Raising Rates at Coming Meetings)」と題した記事を配信。CMEグループが試算するFF先物市場での織り込み度は13.4%ながら3月14~15日の会合でも利上げを協議する方針で、バランスシート縮小で金融引き締め環境をもたらす可能性は否定したと伝えました。

JPモルガンのマイケル・フェローリ米主席エコノミストは、今回の議会証言を受けて「上半期の利上げと整合的な内容だったが、3月利上げに踏み切るには十分ではない」との見解を寄せています。バランスシート戦略をめぐっては「セントルイス連銀総裁やボストン連銀総裁など複数の連銀総裁と違って既存の出口政策路線を維持し、かつ早期の金融政策ツールに利用しない考えを明らかにした」と分析。しばらく協議を続ける見通しで、「今後の展開は年後半に明らかになるだろう」と予想しました。

フェローリ氏が指摘するように、ブルームバーグでみた3月利上げ織り込み度は議会証言後に34.0%と前日の30.0%から小幅上昇するのみ。6月利上げ織り込み度は71.2%から73.5%へ上向く通り、次回利上げは年央が本命視されている状況に変わりありません。

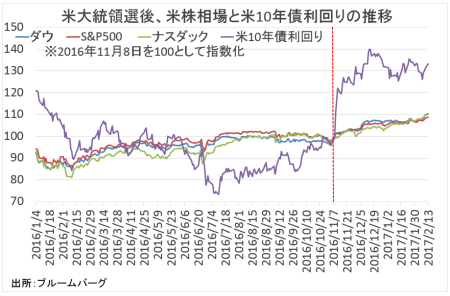

米株と米債相場、大統領選挙を受けた推移。

(作成:My Big Apple NY)

その他、議会証言での主な質疑応答は以下の通り。()内の議員名は質問者です。

●銀行監督担当の副議長マイク・クラポ議員

→新たな副議長の役割を軽視する意図はなく、銀行監督部門の議長であり国際会議にも代表として出席する。ただし、FRB理事には新たな規制を承認する責任がある(銀行監督など規制導入は副議長のみで決定するわけではない)。

●バランスシート(マイク・クラポ議員)

→Fedの究極の目標はバランスシートを現状より極めて小規模に縮小することで、米国債のみにとどめたい(現状は政府機関債、住宅ローン担保証券などを含む)

●金融システム(シェロット・ブラウン議員)

→かつてより健全で耐性がある。

●FRB議長の任期

→満了するつもりだ(ただし、2024年まで残る理事としての任期については言及せず)。

●金融規制

→ムニューチン財務長官とともに主導、規制当局による監督は合法的であり重要。

●トランプ・ブーム(ボブ・コーカー議員)

→経済政策が劇的に変化し見通しに影響を及ぼす可能性があるものの、依然として経済政策の変化自体が不透明。

●医療保険制度改革、オバマケア撤廃と新制度移行(ロバート・メンデス議員)

→医療保険へのアクセスを失うことは、財やサービスをめぐる家計支出に著しい影響を与える。ただし、労働市場は大いに変化しており医療保険を失わずに離職できる場合もある。

●税制改革や規制緩和の影響(パトリック・トゥーミー議員)

→FOMC参加者は財政政策の透明性と規模、時期と構成を把握したい。経済見通しには財政政策の変化が訪れる前に反映する。

●経常収支〔シェロット・ブラウン議員〕

→経常赤字は、持続的な軌道をたどっているか懸念材料となりうる(トランプ政権の財政刺激を牽制)。

●消費者監督機関(ロバート・メンデス議員)

→金融危機の引き金を引いた安易な住宅ローン融資につき、積極的に取り締まるべきだった。

●賃金の上昇率(トム・コットン議員)

→長きにわたり賃金は生産性の伸びによって変化してきたが、足元で生産性の伸び自体が極めて低い水準にある。賃金は上昇しつつあるが、劇的ではない。

●中小規模の銀行への資本規制(ティム・スコット議員)

→米議会は中小銀行への貸出基準を緩和するなど、ドッド・フランク法適用外を検討すべき。

●銀行融資の動向(エリザベス・ウォーレン議員)

→商業・産業の融資動向は、インフレ調整ベースで2008年のピークを超えた。しかし、企業などは借り入れを必要とせず需要は限定的、銀行は海外の銀行より利益を確保しやすい(規制緩和が必要との一部の批判に対する反論)。

●気候変動(ブライアン・シャッツ議員、ハワイ州)

→金融政策は力強い労働市場と物価の目標達成に注力するが、気候変動は経済見通しに影響を与える

●移民問題

→移民は労働力を供給する重要な源泉。

米株相場はイエレンFRB議長の利上げを巡る発言を受けながら、良好そのもの。ダウとS&P500は4日連続、ナスダックは6日連続の最高値更新で引けました。米10年債利回りは上昇、ドル高という反応で、トランプ・トレード復活に変わりありません。

(カバー写真:Federalreserve/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2017年2月15日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。