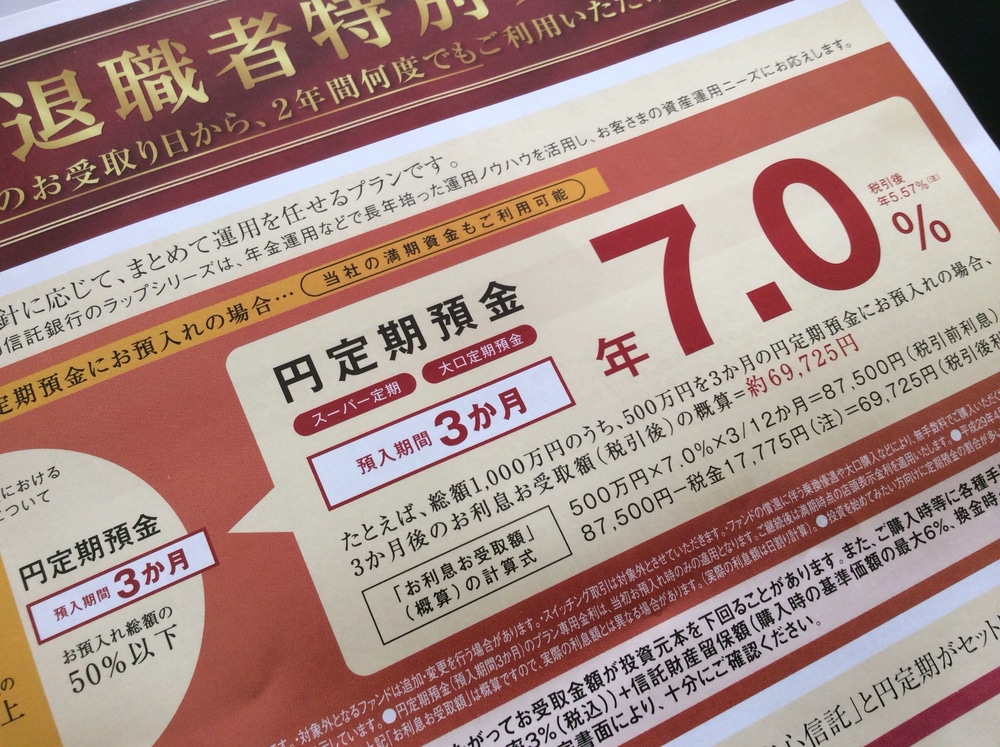

金融の世界は、知識のあるものが知識のないのを合法的に搾取できる仕組みです。もうずっと前から様々な金融機関で実施されている退職したシニアの方向けの「特別金利」の抱き合わせ商品。今週も新聞の折り込みチラシに大手信託銀行のプランが入っていました(写真)。

マイナス金利のマーケットにも関わらず、円の定期が金利7%という魅力的な商品となっています。しかし気が付かなければいけないのは、ラップ型投資信託を半分以上組み入れなければいけないことです。

例えば1000万円のうち、500万円を3ヶ月の円定期預金に預け入れると、チラシの計算では3ヶ月後に税引後で約70,000円の金利がもらえると書いてあります。ただし、これは1000万円の半分以下に制限されています。残りの半分以上は、ラップ型の商品に預けることになります。こちらの手数料な、小さな字で書いてありますが、組み入れる商品によってこの金額が異なるため具体的な金額計算方法記載できませんと書いてあります。

とてもわかりにくいです。

具体的な商品まで記載されていませんが、購入時の手数料が最大で4%、年間の管理料にあたる信託報酬が最大で3%、さらに投資一任にかかるコストや成功報酬など契約の方法によって追加で1%以上のコストがかかるようです。

冷静に計算すると、しかし年利7%の3ヶ月定期預金は、単純に考えて年間の利回りに換算すると4分の1のでは1.75%(税引前)になります。上記の手数料を考えれば、ラップ型商品でどのような商品に投資をしても、コストが7%定期預金の金利以上にかかることは明らかです。

3ヶ月の定期預金の金利を「特別金利」ということで高く設定し、残りの半分の商品の極めて高い手数料で取り返す。このような、コストが見えにくい抱き合わせ販売を続けていていいのでしょうか。

そろそろ、知識のないお金持ちの高齢者の中にも「何か変だな」と思い始める人が増えてくると思います。人の良いお年寄りを食い物にして、合法的に搾取するのは、やめた方が良いと思います。

■ 累計17万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

■ 毎週金曜日に配信している無料メルマガ「資産デザイン研究所メール」。メールアドレスを登録するだけで、お金を増やすためのとっておきのヒントをお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2017年4月28日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。