本書の主張は「政府債務は将来世代の同意なき世代間所得移転であり、民主主義の原則に反する」という常識的な話で、私も原則としては賛成だが、ここではあえて問題提起をしておく。それは本書のような財政タカ派が、安倍首相の財政ポピュリズムに負けたのはなぜかということだ。

経済学界もマスコミも圧倒的多数が財政タカ派であり、「金利が上がる」とか「ハイパーインフレになる」といい続けてきた。ところが安倍首相は、学界ではまったく認知されていない「リフレ派」の話を信じて、人為的にインフレを起こして景気を拡大しようとした。

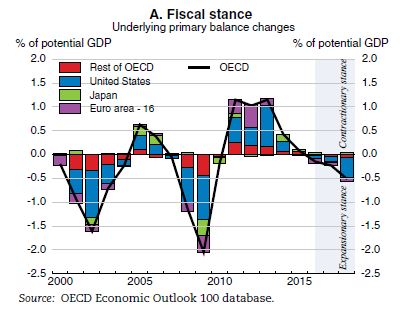

その結果、インフレにはならなかったが、金利上昇も起こらなかった。それどころか世界史上にも前例のないマイナス金利という異常な状態になっているのはなぜだろうか。本書には説得的な説明がないが、OECDによれば、その原因は財政赤字の減らし過ぎである。

図のようにOECD諸国のプライマリーバランスは2009年に金融危機で急激に悪化したあと、緊縮財政で改善したが、これによって総需要が抑制され、低金利になった。政府債務が増えるのに金利が下がるのはパラドックスにみえるが、財政赤字の増加率が下がると将来の財政再建を予想して、投資家は国債を買うのだ。

このような財政デフレは、シムズも指摘した現象である。莫大な政府債務が積み上がっても、投資家が政府を信頼している限り国債は売れる。むしろ(日銀が買い支えている)国債が魅力的すぎるため、政府債務が民間投資をクラウディングアウトしていることが日本の停滞と低金利の原因だ、というのが彼の説明である。

OECDとシムズの説明は理論的に正しく、日本やEUの異常な低金利をうまく説明している。財務省や財政タカ派が政府の信用を高め、長期停滞を作り出しているのかもしれない。債務を永遠に先送りするネズミ講(Ponzi game)は不可能だが、100年先送りできれば十分だ。緊縮財政が続く限り、低金利も続く。日銀が出口戦略で買い支えを減らすと金利は上がるだろうが、ゆるやかに上がれば対応できる。

残る問題は公的年金などの世代間所得移転だが、これはOECDの分類では「構造改革」で、狭義の財政とは別である。社会保障会計の赤字を一般会計で補填する「社会保障関係費」を法律で禁止すれば、社会保障の維持可能性は一般会計と切り離して議論できる。本書のように経済学者が何度も「債務危機」を警告して空振りに終わると、首相は経済学者を信用しなくなるのではないか。