東京の都心の中古ワンルームマンションの購入を検討している人が悩むのが、経年劣化による不動産価値の低下です。例えば築15年の物件を購入して、15年間保有すれば、築30年になります。築30年になったときに、資産価値が今よりどのくらい下がっているかについて不安になるのです。

しかし、もし不動産の価格が下がったとしても、不動産には賃貸収入があります。さらに借り入れを行った場合、現状では賃貸利回りとローン金利の金利差が約3%あります。

現状のマーケット環境を前提にすると、例えば2000万円の物件を15年ローンで元利均等返済すると、家賃が75000円に対して返済が125000円。毎月の家賃収入よりも約5万円ローン支払いの方が大きくなります。これは毎月5万円15年間積み立てするのと同じことです。そこで、これを毎月5万円の金融資産の積み立てと比較してみると、年利5%でコツコツ積み立て運用するのと、2000万円の不動産が30%下落するのが、900万円の投資元本に対して1400万円程度で、ほぼ等価という計算になります。(シミュレーションの方法は以前書いたこちらのブログ記事「不動産が3割下がっても、インデックス投資に負けない理由」をご覧ください。)

さらに、過去の不動産価格を調べてみると、意外な事実に気が付きます。昭和のバブル期を除けば、中古ワンルームの価格は新築時より上がっていることが珍しくないのです。

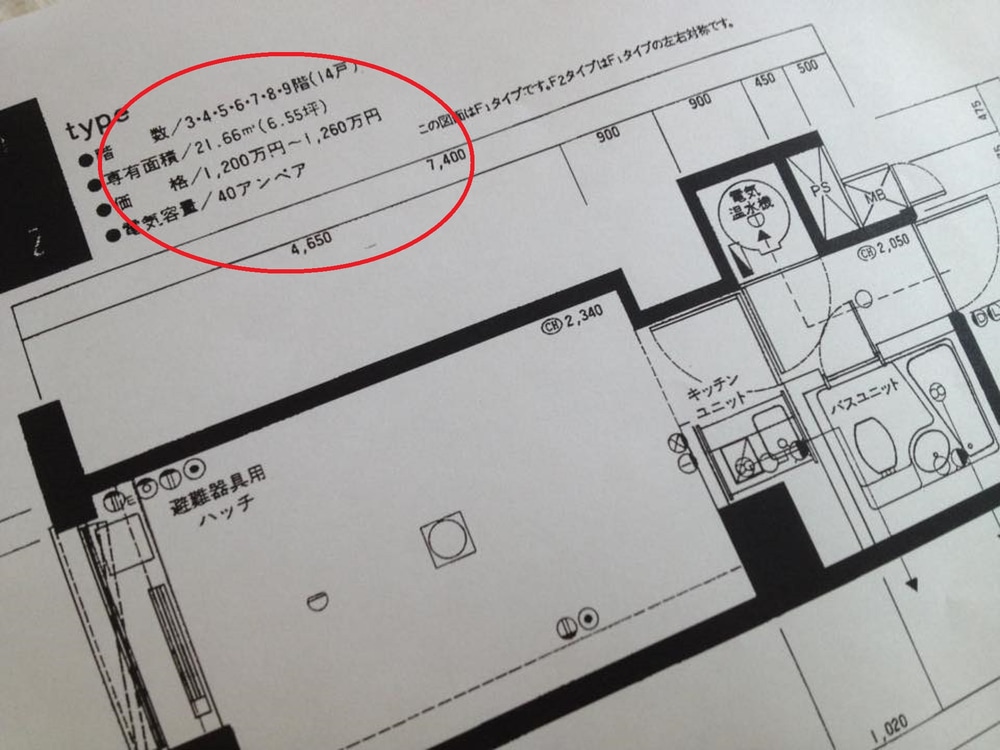

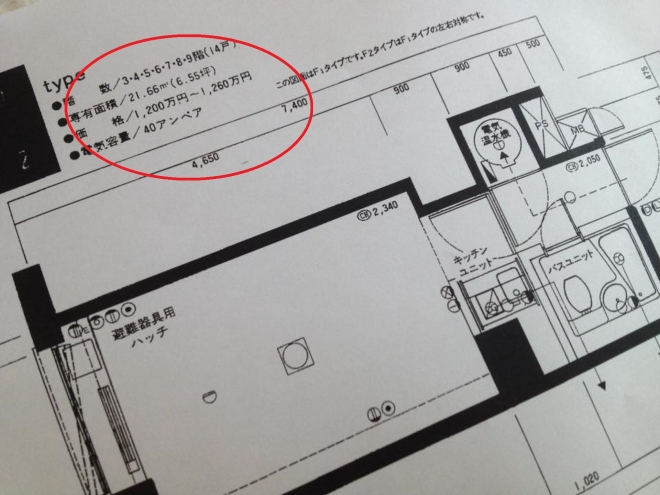

六本木の駅から近い中古マンションは、築年数が40年近い旧耐震のものであっても2000万円以上で買い手が殺到しています。その物件の新築販売当時のパンフレットを見ると、1979年の新築販売時の価格は何と1200万円台でした(写真)。40年経過して価格は60%上昇していることになります。

しかも、この間所有者は、賃貸によって家賃収入を得ています。現状の家賃は管理費などを差し引いても年間100万円程度ありますから、購入時の価格で計算すると利回りはネットで8%です。現状の購入価格で計算しても賃貸利回り5%は取れます。空室リスク分を考慮して、40年間で平均賃貸利回り6%としても240%ですから、投資元本の2.4倍の家賃収入があったことになります。

キャピタルゲイン800万円と元本の2.4倍のインカムゲインを合わせると、とてつもないリターンが得られたことがわかります。しかも株式投資のような、リーマンショック、ブラックマンデーといった急激な相場変動とはほとんど無縁の安定した投資です。

さらに、もしこの物件をローンを組んで購入していたらどうなるでしょうか。自己資金200万円で借入1000万円で投資していたら、毎月のキャッシュフローを考慮しなくても、200万円の投資元本でローン返済が終わって、2000万円での売却ですから、単純に40年で10倍ということになります。キャッシュフローがプラスなら、さらにその分リターンは上がります。

「既に不動産はバブルだ」「オリンピックが終わると東京の不動産は下がる」・・・物件が下がるリスクばかり言い訳にしていつまでも不動産投資を躊躇している人がいますが、その間にも不動産の価格は上昇しています。確かに、将来の不動産価格は予想できませんし、上記のシミュレーションも過去の実績に過ぎません。しかし、不確実性という点から考えると、不動産投資には長期的には株式投資よりも分があるように思います。

不動産は「立地」が重要です。どこに買うかを間違えなければ、投資の結果も大きな間違えになる可能性は低いのです。

■ 累計17万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

■ 毎週金曜日に配信している無料メルマガ「資産デザイン研究所メール」。メールアドレスを登録するだけで、お金を増やすためのとっておきのヒントをお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2017年5月6日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。