1ドル=136円を超え、円安が加速しています。この調子だと、140円は確実な情勢です。YCC(国債の買い支え)も行き詰まっていますが、黒田総裁が150円をめざしているなら、YCCより簡単な方法があります。2018年5月27日の記事の再掲です。

日銀サイトより:編集部

インフレ目標に行き詰まった日銀が、外債を買うという話が出ている。理論的には、黒田総裁が1ドル=150円にペッグすると宣言して米国債を買えば、大幅な円安が起こる。これはスヴェンソンが2000年に日銀に提案したバカでもできる方法(Foolproof Way)の応用である。日銀には為替介入はできないが、米国債を買うのは自由だ。どうなるかは容易に予想できる。

- 円は暴落して150円に近づく

- 日本国債も暴落する

- 市中銀行が大きな評価損を抱えて金融危機が起こる

- 日銀が市中銀行を資本増強する

- 円が大量に流通してインフレになる

インフレを起こす方法として、シムズは消費税の増税延期を提案したが、国会同意の必要ない国債の売買のほうが簡単だ。法的には日銀は為替介入できないが、特定の水準を宣言することはできる。この後どうなるかは、二つの複数均衡がありうる。

- よい均衡:1ドル=150円で為替と物価が安定する。おそらく物価水準は今の2倍ぐらいになるだろうが、インフレ税で損するのは金持ちと老人なので、所得分配は公平になる。社会保障の赤字は大幅に減り、世代間格差は是正できる。海外に出ていた日本企業が戻ってきて、潜在成長率も大幅に上がるだろう。

- 悪い均衡:キャピタルフライトが起こり、物価水準が発散して大インフレになる。これを日銀がインフレ目標で止めることはできない。日銀が動かせるのはマネタリーベースだけで、民間に流通するマネーストックはコントロールできないからだ。

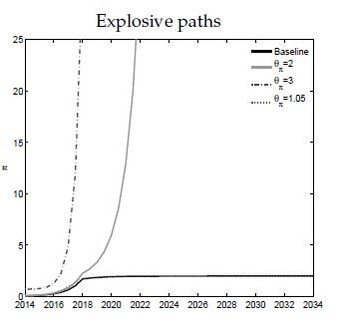

むずかしいのは、インフレをコントロールして金融危機を防ぐことだ。このタイミングを誤ると大惨事になるが、それでも無限大に発散することはない。Del Negro & Simsはアメリカについて、25倍のハイパーインフレを予想している。

財政インフレのシミュレーション(縦軸はインフレ率)

Foolproof Wayはトンデモではない。スヴェンソンはスウェーデンの中央銀行の副総裁もつとめ、その論文は日銀のウェブサイトにも掲載されている。理論的には、日本経済が複数均衡の「悪い均衡」に陥っているとすれば、こういうショック療法で「よい均衡」に戻すことは可能だ。

よい均衡が存在するかどうかはわからないが、実験してみればわかる。これは成功すると日本経済が劇的に回復し、政府の実質債務も一挙に半減するが、失敗すると金融危機で壊滅するギャンブルである。それは日本が焼け跡からやり直す上ではいいかもしれない。