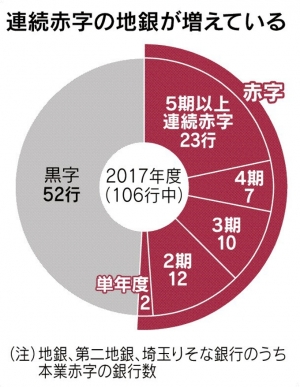

日銀の異次元緩和政策により地方銀行が苦境に陥っています。日本経済新聞によれば、約半数の賃金が赤字に転落。この傾向は今後さらに強まると思われます(図表も同紙から)。

日銀の異次元緩和政策により地方銀行が苦境に陥っています。日本経済新聞によれば、約半数の賃金が赤字に転落。この傾向は今後さらに強まると思われます(図表も同紙から)。

銀行の収益の根源は、低い金利で預かった短期の預金を、高い金利で長期で貸し出すことから生まれる「利ザヤ」です。

だから、これまでは預金をたくさん集め、しっかり担保が取れて貸し倒れリスクの低い大手の貸し出し先を見つければ、確実に儲かるビジネスだったのです。

ところが、長期金利が0%まで落ち込んで、イールドカーブがフラット化すれば、金利差はほとんどなくなり、利ザヤからの収益は激減します。今までのビジネスモデルが崩壊したわけです。

しかし、よく考えてみると、日銀の金融政策に関係なく、地方銀行のビジネスにはもはや存在意義があまりないことがわかります。

コンビニATMの発展により、地銀の支店網がなくても24時間お金の出し入れができるようになっています。

窓販している投資信託は、複雑な仕組みの高コスト商品が多く、運用成績も良くありません。ネット証券で取引すれば、低コストで高い収益が期待できます。定期預金の金利もネット銀行より低く、地元のシニア顧客の長年の付き合いによって成り立っている、老舗のデパートのようなビジネスなのです。

地銀も「ドブ板営業」だけで回らない時代に(写真AC:編集部)

融資に関しても、地方銀行の中には、西京銀行の海外不動産ローンのようなイノベーティブな取り組みにトライしているところもありますが、限定的です。

預金を預かり、不動産担保を取って地元の優良企業に貸し付けるだけ。付加価値の低い業務を高給の行員が高コストで行っていれば、収益性が下がるのは当然です。

収益性の低下と言う流れは、地銀だけではなくメガバンクなどの大手銀行にも波及してくるのは時間の問題です。三菱UFJ銀行が、公金の収納や支払いを一手に引き受ける地方自治体の指定金融機関を辞退するという動きも、収益性の低下が原因です。

そもそも銀行の存在意義とは何か?

そんな根源的な問いかけに答えられるような、付加価値のあるサービスを提供していかなければ、銀行という業態はますます衰退し、力の弱い地方金融機関から消えていくことになるでしょう。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計19万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2019年3月6日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。