金融商品は「低コストのインデックスファンドを積立するのがベストな方法」と、資産デザイン研究所では一貫して唱えてきました。ところが個人投資家の運用方法は、そんな理想的な方向とは逆になっているようです。

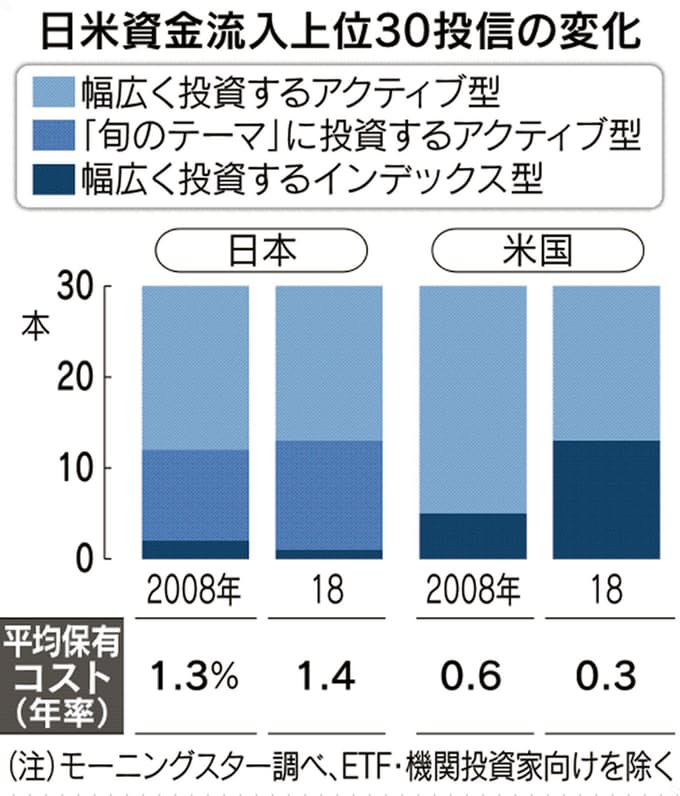

「日本経済新聞社の良心」と私が勝手に呼んでいる編集委員の田村正之氏の記事によれば、2018年の日本国内の投資信託の中で、資金流入が多かった上位30本のうち12本が「テーマ型ファンド」と呼ばれるアクティブ型の旬なテーマに投資する商品だったそうです(図表も同紙から)。

「テーマ型」のファンドはその時にブームになっている相場のテーマに沿った投資対象に集中投資するものです。最近であれば、フィンテック、AI(人工知能)、電気自動車といったものが人気のようです。10年前も資金流入上位30本のうち10本は当時旬だったがブラジル債券ファンドなどのテーマ型だったそうです。

テーマ型ファンドは、投資対象が偏っているだけではなく、人気のテーマの銘柄は既に株価にプレミアムが付いて割高になっている場合が多く、過去の結果をみるとその投資成果は芳しくありません。ブームが終わればファンドも人気が無くなり、償還してしまうことも珍しくないのです。

日本の個人投資家がこのようなファンドをいつまでも投資対象にし続けるのとは対照的に、アメリカでは資金流入上位ファンドはインデックス型が多く、平均の保有コストも圧倒的に低くなっています。

田村氏はこの原因を「日本の個人投資家の金融リテラシーの低さ」ではなく「販売している金融機関の販売方法」にあるとしています。

対面型の証券会社や銀行の窓口で販売されている投資信託は、高コストのアクティブ型の商品が多くなっています。販売手数料や信託報酬がインデックス型商品よりも高く、販売する金融機関の手数料収入が大きい売り手にとって「儲かる商品」だからです。

しかし、個人投資家から見れば、運用成果に劣る、高コスト商品は「儲からない商品」です。

写真AC

販売している金融機関と購入している顧客のベクトルが真逆になっている今の仕組みでは、金融機関のアドバイスを元に商品を選んでも良い結果にならないことは明らかです。

にも関わらず、未だに店頭で担当者の説明を聞いて資産運用している個人投資家は一向に減らないのは困ったことです。

金融資産の運用方法は、冒頭に書いたように極めてシンプルです。その基本を教えてくれる「良識ある専門家」がもっと増えないと、いつまで経っても日本における「投資信託=儲からない商品」というネガティブなイメージは払拭できないと思います。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計19万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2019年3月19日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。