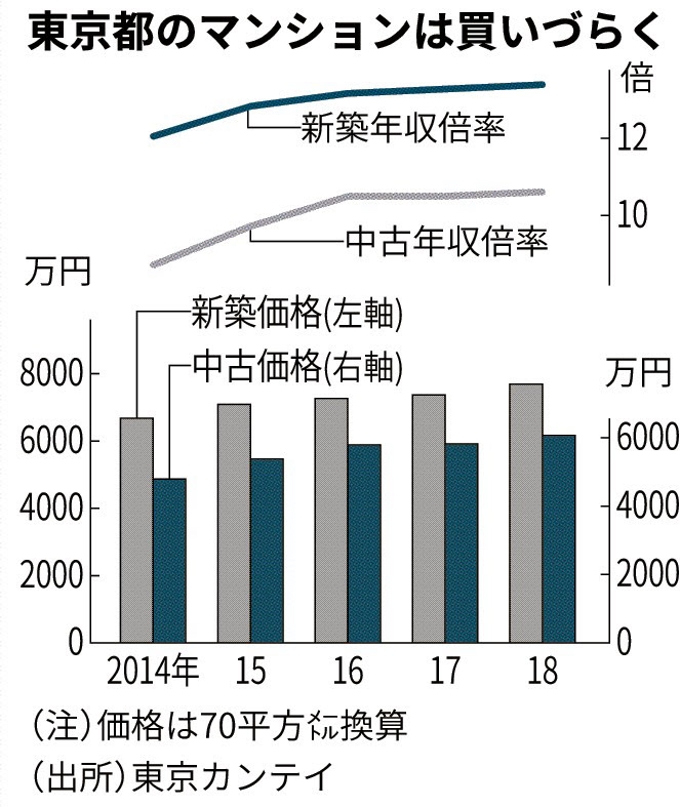

日本経済新聞によると、昨年東京都で販売されたマンション価格の平均年収に対する倍率は、新築で13.3倍、中古で10.49倍と、どちらも年収の10倍を超えたようです(写真も同紙から)。

港区などの都心部では、70平米程度の結構古い中古マンションでも、1億円以下ではなかなか買えません。もし年収1000万円あったとして、年収の10倍以上もあるそんな物件を購入するのは賢明な選択と言えるのでしょうか。

私は、ローンを組んでのマイホーム購入には、基本的には否定的です。

実は、以前は都内に戸建てのマイホームを保有していましたが、数年前に売却して、今は都心の賃貸マンションに住んでいます。

その代り、売却によって得た現金を原資にして、銀行からお金を借りて、不動産投資を開始し、5年間で10億円以上の投資金額になりました。そこから得られる家賃収入から自分の家賃を払っています。

住宅ローンと不動産投資ローンの大きな違いは「誰がローンの支払いをするか」です。

マイホームの返済は、お金を借りた人が自分が働いて稼いだ収入から行います。サラリーマンであれば、年収から源泉徴収された税引き後の手取りの金額からローンを払い続ける必要があります。

一方の、不動産投資ローンの返済は、家賃を払ってくれる賃借人がやってくれます。毎月入ってくる家賃からローンを返済し、差額は自分のキャッシュフローとして収入になります。空室にならない限り、自分がローン返済することなく、借金の返済を自動的に行ってくれるのです。

写真AC:編集部

だから、マイホーム買ったら「おめでとう!」ではなく「大丈夫?」と思い、不動産投資を始める人がいたら「大丈夫?」ではなく「おめでとう!」というべきです。

変化の激しい労働環境になり、企業経営も環境変化によって不安定になっています。そんな自分で働いて長期で安定してお金を稼ぐことが難しくなっている時代に、住宅ローンを組んで年収の10倍以上のマイホームを購入するのは、極めて危険です。

同じ借入金額なら、不動産投資ローンの方が圧倒的にリスクは小さいと言えます。ただし、投資する不動産を間違えると「かぼちゃの煮物」みたいに、購入した馬車が溶けてしまいます。そうならないために、資産デザイン研究所のセミナーに参加してから始めてください。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計24万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2019年12月5日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。