少額投資非課税制度(NISA)が、2024年に刷新されると日本経済新聞が報じています。

日本経済新聞より引用

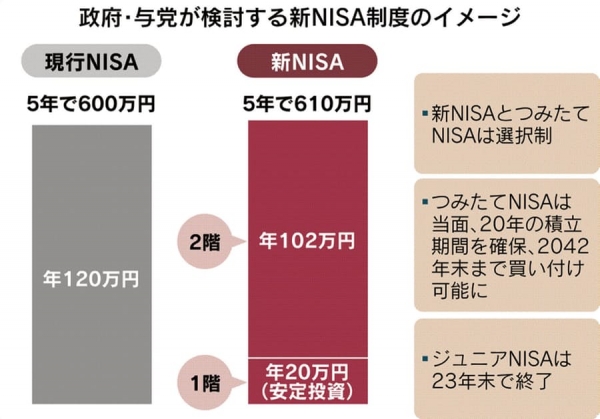

新たなNISAはリスクの低い投資信託などに対象を限定した積立枠(1階)が20万円、今までと同じように、上場株式などのリスク商品にも投資できる枠(2階)が102万円で、合計で年額122万円とするようです。1階部分のリスクの低い商品に投資した人だけが、2階部分にも投資できるようにして、安定資産による長期運用を促進するということですが、新制度への変更は逆効果では無いかと懸念します。

既にNISAは、一般NISA、つみたてNISA、ジュニアNISAと3つの制度が並走し、自分がどの制度を遣えば良いのか混乱している個人投資家が多数います。NISAとつみたてNISAはどちらかしか選べないので、どちらにすべきかわからない。だから使わないという人も多いのです。

ジュニアNISAは廃止されて、少しシンプルになるようですが、今度はNISA自体が複雑になってしまい、個人投資家は混乱すると思います。

しかも、1階部分と呼ばれる低リスク商品の積立は年間で、わずか20万円。2階部分も102万円と金額に端数があって中途半端です。年間で継続的に積立をするためには、12で割り切れる金額にしないと、使いにくいです。

RRice/写真AC:編集部

税制優遇は無いよりあった方が当然良いですが、その仕組みは、シンプルでわかりやすく、コロコロ変わらないことが大切です。

複雑な制度は、面倒なので誰も使いたがらないし、税制が変わる可能性があると、不安になって利用しなくなってしまうからです。

例えば、NISAはジュニアNISAだけではなく、つみたてNISAも廃止して、普通のNISAに一本化する。そして、限度額を現状の120万円から、かつてのマル優と同じ300万円程度まで引き上げる。毎月25万円まで非課税となれば、やってみようという人が一段と増えると思います。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計24万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2019年12月8日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。