日本人の間で人気があるアセアンの不動産投資先といえば、タイとフィリピンが2トップである。日本や中国を大きく引き離して、2019年には4,000万人とアジア最大の外国人観光客、そして世界4位の観光収入を誇ったのがタイだ。

しかし今、タイはコロナの影響で観光客が激減し、その結果、不動産市場でも大変なことが起ころうとしているのである。

観光客の激減で、7000台もの観光バス放置の苦境を伝えるタイのビジネス紙「ターンセッタギート」

ここで少し話を戻すと、1月の終わり、中国政府はコロナウイルスが国内で蔓延したことから、海外の団体旅行を禁止した。そして、最初にその影響をもろに受けたのがタイの観光業界だ。バンコクを筆頭に、チェンマイ、パタヤ、プーケットと人気の観光地ではホテルや観光バスの予約が次々とキャンセルされ、7,000台もの観光バスが駐車場で仕事もなく放置されるような事態となった。

そして今、タイ国内でもコロナが蔓延し、「非常事態宣言」の中、バンコクの街はロックダウンされ、タイ航空が倒産の危機に瀕し、トヨタやホンダ等の製造業が工場閉鎖に追い込まれた。タイ中央銀行の最近の予測では、コロナの影響は来年まで続き、2020年のGDPは5.3%のマイナス成長になるとのことだ。

しかし、もしここでタイ経済にとって重要産業である不動産業界が崩れれば、こんなものでは済まないだろうと筆者は考えている。

実は、バンコクを始め、タイのコンドミニアム市場は2019年初めから既に失速低迷が始まっていた。その理由は、米中貿易戦争の煽りを受けたタイ経済の低迷、中央銀行による短期転売目的の投機的不動産購入を抑える融資規制、米ドルや日本円などの主要通貨に対するタイバーツの独歩高、中国人投資家の減少、そして家計債務比率の高止まりによる自己居住実需層に対する市中銀行の住宅ローン与信基準の厳格化などであった。

しかし、1年が経ち、やっと業界の一部では、2020年には市場回復が始まるという楽天的な見方をするところも出始めていたのだが、その矢先にコロナ騒動が始まったのである。

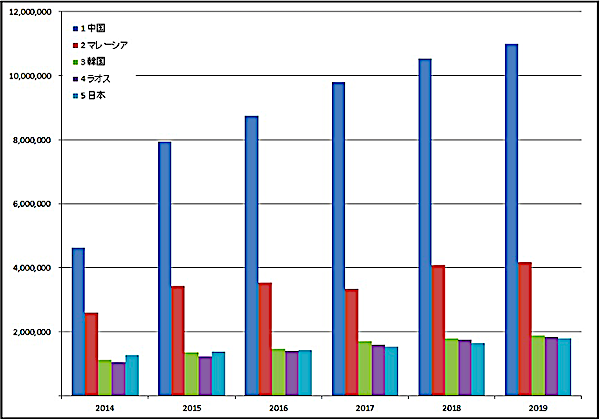

さて、このグラフがタイを訪れる外国人トップ5の過去6年間の推移であるが、昨年の中国人観光客は1,100万人と突出しているのがわかる。そして、これが今年は激減する。今後、タイ政府の非常事態宣言が解除され、外国人の入国が緩和されることになったとしても、世界経済は既にリセッションに入っているので、やはり観光客は戻ってこない。

タイ観光スポーツ省資料

そもそも景気が悪くなると、一般家庭はできるだけ出費を抑えてもしもの時のために備えようとするので、海外旅行などという贅沢なものに余剰資金は回ってこない。従って、中国ではコロナが克服され、普段の生産活動を取り戻し始めたといっているが、だからといって、すぐにまた1,100万人もの観光客がタイに戻ってくることなどあり得ないし、少なくとも向こう1年はその半分でさえ難しい。

ではなぜ、タイのコンドミニアム市場が暴落する危険性があるのか。

実は2016年から2018年後半にかけて、多くの中国人がタイで不動産投資をするようになった。特に2017年がそのピークで、彼らにとって、タイは身近な国でかつ不動産価格も欧米に比べて手ごろな絶好の投資先でもあった。

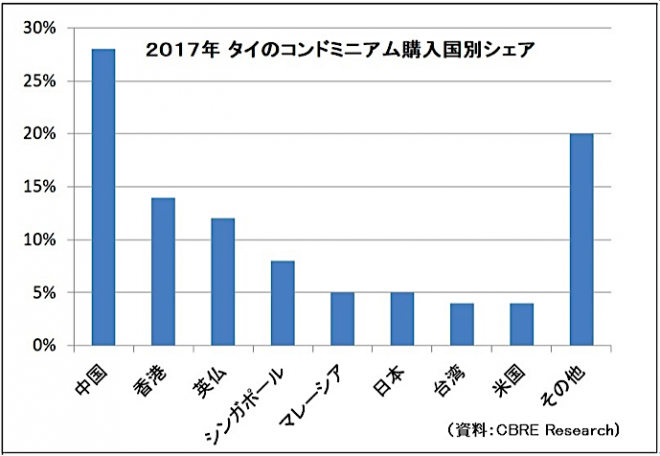

次のグラフは、現地調査会社CBREリサーチが2017年に外国人がコンドミニアム購入のために送金してきた額を調べたものだ。当時、中国政府の海外送金規制もあり、香港経由で購入されたものも多くあったので、中国と香港の2つを合わせると、外国人購入額920億バーツ(約3,000億円)の内、43%が中国人なのである。

そしてその主な購入目的は、当時急増しつつあった中国人観光客にホテル代わりで貸し出し、高利回りで運用することであった。実際、中国人バイヤーのほとんどは購入した物件に自分では住まない。中国の旅行会社に借り上げてもらったり、Airbnbなどを使って中国人旅行者に貸し出すのである。

ところが、ここにきてコロナの影響で彼らの当初の目論見が外れてきた。中国人観光客が激減した結果、空室期間が長く続き、投資として採算が合わなくなってきたのである。こうなると、早目に手仕舞いしようと投売りに出る投資家も出てくる。

さらに、タイのコンドミニアム市場にとってもっとも怖いのは、中国人投資家の大半がプレビルド(東南アジアでは一般的なコンドミニアムの販売方法で、デベロッパーは建設が始まる前に完成物件の先物買いという形で購入者に販売する)物件を購入していることにある。

特にバンコクの場合、投資家は販売価格の20%から25%の手付金を払ってバイジョーングと呼ばれる購入予約権を買い、残金はプロジェクトの竣工引渡し時に支払う。そして、彼らが当時買ったプレビルドの多くが、今年から来年にかけて竣工引渡しを迎えるのである。

バンコクの夜景(2012年撮影;Evo Flash/flickr)

しかし、供給過剰により既に10万ユニットものコンドミニアムが空室状態ともいわれるバンコク市場で、頼りにしていた自国の観光客がほとんどいなくなった今、中国人オーナーがローカルマーケット相手に賃貸運用していくというのは容易ではない。

その結果、何が起こるのか。

彼らの多くが手付金を放棄して解約してくる。そして、一旦は売れたはずの物件がデベロッパーに販売在庫として戻ってくることになる。

一方、昨年から続く不動産不況で、デベロッパーは既に大量の販売在庫を抱えている。特に竣工済の完成在庫については、共益費や税金もかかることから、デベロッパーにとっては経費のかかる不良在庫と化す。その結果、既に負債比率が高くなっているデベロッパーや中堅デベロッパーの経営を圧迫するのである。

ちなみに、つい最近、大手デベロッパーのアナンダが社債を発行して40億バーツ(約130億円)を資金調達した。表向きは、将来の新規プロジェクトのためといっているが、実態は、今年竣工引渡しがくる大型プロジェクトの、解約による完成在庫増に備えるためであろう。

しかし、アナンダなどの比較的余裕のある大手の場合、直接金融市場で低利の資金調達が可能であるが、既に負債比率がかなり高いところや非上場の中堅デベロッパーは資金調達が難しく、今後の大量解約や販売在庫の積み上り状況によっては、破綻するところが出てくる可能性がある。

そうなった場合、アジア通貨危機の時と同様、建設途中で止まってしまうプロジェクトがあちこちに出てきて、それこそコンドミニアム市場の底が抜けてしまうのである。

—

藤澤 愼二(ふじさわ しんじ) バンコクの不動産ブロガー兼不動産投資コンサルタント

2011年、アーリーリタイアしてバンコクに移住。前職では「RREEF・グローバル不動産投資ファンド」のシニア・アセットマネジャーとして、不動産ポートフォリオのアセットマネジメントを行ってきた。