日本経済新聞の記事によれば、ロボットアドバイザーを開発・提供する会社が、独立系金融アドバイザー(IFA)と提携する動きが広がっているそうです(図表も同紙から)。

(日本経済新聞から)

ロボットアドバイザーとはAIなどを使って、過去のデータから理想の資産配分を提案するサービスです。数年前に私も仕事で関わったことのある業界ですが、残念なことに、今は疎遠になってしまいました。

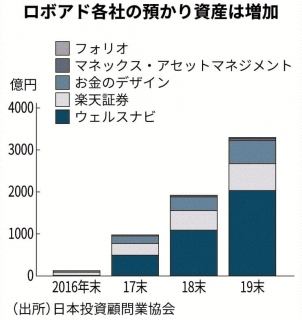

金融業界は、ネット証券による株式売買手数料の価格破壊、ネット生保による保険料の価格破壊が行われ、利用者に大きな価値が提供されました。それに続いて、ロボアドバイザーによる「資産運用手数料の価格破壊」が期待されましたが、現在の残高は各社合計でも3000億円程度。想定したほどに拡大していません。

その理由の1つは、資産運用におけるアセットアロケーションは、機械が産出したデータだけで割り切れるようなものではないからです。自分の年齢や資産規模などのデータを入力して、リスク許容度からアセットアロケーションの提案が出てきても、それをそのまま受け入れることが出来る人は、あまりいないのです。

そのような結果が出た理由を丁寧に説明してもらい、納得するプロセスが必要ですが、これは機械ではなく、人間にしかできない仕事です。アセットアロケーションのアドバイスは、カウンセラーと対面で進めることに顧客ニーズがあると思われます。特に投資初心者になると、パソコン上の結果だけを見て、その通り運用するなどとても怖くてできないと思います。

ロボアドバイザーの残高を更に伸ばしていくための、もう1つのアイディアは、金融資産だけではなく実物資産も組み入れた資産配分のアドバイスができるようにすることです。

例えば、投資信託と都心中古ワンルームマンションの両方に投資したいという個人投資家がいても、ロボアドバイザーはどのように投資したら良いかのアドバイスは出来ません。実物不動産のような金融資産以外のアセットを組み合わせることを想定していないからです。また、借入が発生した場合のアセットアロケーションをどのように考えるかも判断できません。

しかし、これから益々多くの個人投資家が不動産投資を始めると予想しています。なぜなら、金利の低下による運用難から、相対的に利回りの高い不動産への資金流入は広がっていくと考えるからです。

金融資産と実物資産を組み合わせたアセットアロケーションのコンサルティングサービスは、私の知る限り日本国内では手前味噌ながら資産デザイン・ソリューションズ以外に手掛けている会社を知りません。

ロボアドバイザーと実物資産の融合が実現すれば、利用者の数も残高も飛躍的に増えることが期待できます。そして何より、個人投資家にとっても大きなメリットになると思います。

編集部より:このブログは「内藤忍の公式ブログ」2020年5月28日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。