国際エネルギー機関(IEA)が公表した、世界のCO2排出量を実質ゼロとするIEAロードマップ(以下IEA-NZEと略)は高い関心を集めています。しかし、必要なのは世界のロードマップではなく、日本のロードマップです。

olm26250/iStock

本稿は、日本の国情に応じた実質ゼロのシナリオを作成するため、IEAの考え方を解説したものです。

(前回:解説・IEAロードマップ②)

3. 実質ゼロの達成手段

IEA-NZEでは、実質ゼロを達成するための重要な手段として、エネルギー効率、行動様式の変更、電力化、再生可能エネルギー、水素と水素系燃料、バイオ燃料、CO2回収利用貯留の7項目をあげており、その利用方法等を以下に示しました。

(1) エネルギー効率

IEA-NZEでは、2020年から2050年の間に人口当たりの世界のGDPは2倍になります。経済成長しつつ実質ゼロを達成するため、2050年のGDP当たりの最終エネルギー消費量は2020年の34%に低減する想定です。

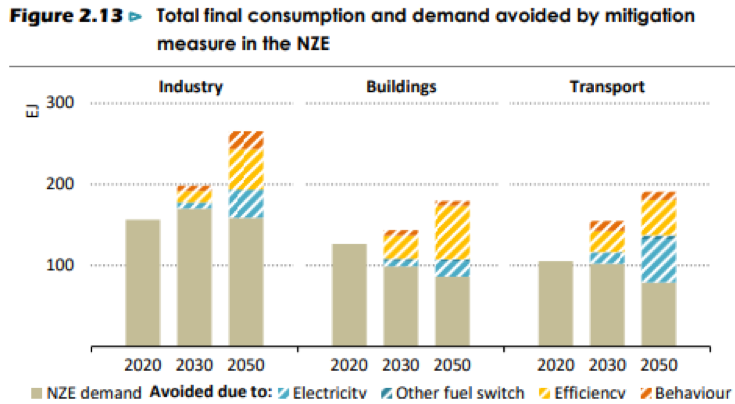

エネルギー消費の低減対策が無ければ、経済成長によりエネルギー消費量は増加します。Figure 2.13で、2030年と2050年の斜線部を含めた棒グラフがそれを表しています。一方、IEA-NZEに示されるエネルギー効率、行動様式の変更、電力化の対策実施により、エネルギー消費量はベージュ色の棒グラフの様に減少します。

エネルギー消費量の低減が一番大きいのは、建物部門の黄色の斜線で示されるエネルギー効率(BuildingsのEfficiency)です。IEA-NZEでは、2030年までに全ての地域にゼロカーボン対応建築物基準が導入され、2050年までに既存の住宅建築物の大部分がそれに従い改修されます。

運輸部門では厳格な燃料経済基準の導入と、販売車両は電気自動車に急速にシフトし、2040年には電気自動車が全走行自動車の60%を占めます。また、大型車両の燃費は、電気自動車や燃料電池車に切り替わることで2050年まで継続的に改善され、飛行機や船舶も燃費が良いものにリプレースされます。

(2) 行動様式の変更

エネルギー消費に係わる行動様式の変更について、過剰や無駄なエネルギー消費の削減、材料効率の向上、運転モードの変更、の3項目があげられています。最初の2項目は、日本では省エネ、歩留まり向上、リデュース、リユース、リサイクルなどの表現で既に充分に実施されています。

運輸モードの変更は、サイクリング、ウォーキング、ライドシェアリング、乗用車に代わるバスの利用、航空機を高速鉄道に変更することなどが含まれ、その促進には、自転車専用車線や高速鉄道ネットワーク、政策サポート、都市計画などの新しいインフラが必要になると記載されています。

IEA-NZEでは、行動様式の変更により、世界で2050年までにエネルギー関連の活動が平均で約10〜15%減少します。2030年には、約1.7 GtのCO2排出が回避され、その45%は、都市での自動車使用の段階的廃止や、燃料消費を改善する措置を通じた運輸によるものです。また、2030年のCO2排出削減量の約40%は、材料効率の向上とリサイクルの増加により工業部門で生じ、最大の影響は廃棄物の削減と建物の設計と建設の改善によるものとされます。

2050年にはCO2排出削減の90%は工業部門で生じ、特にCO2削減が困難な分野で行われます。材料効率の向上だけで、セメントと鉄鋼需要が20%低減され、約1,700 MtのCO2排出が削減される想定です。

(3) 電力化

化石燃料の代わりに脱炭素電力を直接使用することは、CO2排出削減の最も重要な事項で、2050年までに達成されるCO2削減量の約20%を占めます。電力化が最大なのは工業部門で、2020年から2050年の間に11,000 TWh以上増加します。その多くは、低中温域の熱需要に対するものと、スクラップ鉄を原料とする電気炉鉄鋼によるものです。

運輸部門の電動化比率は、2020年の2%未満から2050年には約45%に増加します。乗用車販売は2050年までにほぼ電気自動車になり、残りは水素燃料の燃料電池車です。長距離トラックでは、バッテリー容量の制約から電動化はスローです。それでも2050年に、世界の大型トラック販売の約3分の2を電気自動車が占める想定です。海運と航空の電化は遥かに少ないままです。

建物部門の電化は、ヒートポンプの使用など、日本では既に実施されていることです。世界全体で2050年に建物部門の電力需要は、総エネルギー消費量の66%に達します。

水素生産のための電力消費も大幅に増加します。水の電気分解で生成され商用販売される水素のため、2050年に約12,000 TWhの電力が消費され、これは中国と米国を合わせた現在の年間総電力需要を上回ります。

電力需要の伸びが、2050年まで年率3%で増加することは、太陽光発電や風力発電のシェアが大幅に増加することと共に、年間の電力部門の投資が近年の平均の3倍になることを意味します。また、太陽光発電などの増加は、電力の安定供給のため広範な努力を必要とします。

(4) 再生可能エネルギー

IEA-NZEで2030年までに再生可能エネルギー(以下再エネ)発電量を3倍にし、2050年までに8倍以上に増やすのは主に風力発電と太陽光発電大です。全発電量に占める再エネの割合は、2020年の29%から2030年には60%以上、2050年には90%近くまで増加します。

ディスパッチ可能な再エネ発電は、電力貯蔵、増強された電力ネットワークとともに、電力の安定供給を維持するために重要です。IEA-NZEで2050年に世界のディスパッチ可能な再エネ発電の電力量は、水力発電が12%、バイオ発電5%、集光型太陽熱発電2%、地熱1%と想定されています。

再エネは、電力を介した間接使用と、熱を生成する直接使用があります。輸送部門では、電気自動車の電力を供給することで、また、液体バイオ燃料やバイオメタンの使用を通じて直接的にCO2削減に貢献します。

建物部門で再エネの直接使用は、2020年の世界の暖房需要の約10%から2050年には40%に増加し、増加の約4分の3は太陽熱と地熱によります。利用可能な屋根スペースと十分な日射量があるほとんど全ての建物は、2050年までに太陽熱温水器を備えます。太陽熱温水器はエネルギー効率化が高く、経済的なエネルギー貯蔵です。太陽熱温水器は2050年までに世界で2億4000万の屋上に設置されます。

工業部門では、中低温の熱需要に対しバイオ燃料は最も重要な再エネの直接利用となります。また、太陽熱と地熱は低温熱の生成に利用されます。バイオ、太陽熱、地熱の合計が、2050年には工業部門の熱需要の約40%を供給します。電力を介した再エネの間接使用は、2050年の工業部門で15%を占める想定です。

次回:「解説・IEAロードマップ④」に続く

■

田中 雄三

早稲田大学機械工学科、修士。1970年に鉄鋼会社に入社、エンジニアリング部門で、主にエネルギー分野での設計業務、技術開発に従事。本稿に関連し、筆者ウェブページと、アマゾンkindle版「常識的に考える日本の温暖化防止の長期戦略」もご参照下さい。