tang90246/iStock

グローバル・インテリジェンス・ユニット アナリスト 岩崎 州吾

去る2021年9月3日、菅義偉前首相による突然の退陣表明後の出来事だった。次の政権へ国民の注目が集まる中、SBIホールディングスによる新生銀行への株式の公開買い付け(以下TOB)が発表された。新生銀行の株価は、皮肉にも9月9日の終値1,440円から翌日1,740円に上昇した。本件TOBに係る報道により衝撃を受けたのは、新生銀行の工藤英之社長も例外ではなかったであろう。事前に同意を得ない形でTOBが進められるといういわゆる敵対的買収を受け、新生銀行は反対表明を行い、その後SBIホールディングスのTOBに対して、買収防衛策を導入する旨の決議を発表することで対抗姿勢を見せた。

図表:買収防衛策の流れ

出典:新生銀行

上述の様に、昨今話題となっている新生銀行だが、SBIホールディングスとの今後の動向について様々な意見が錯綜する中で、新生銀行の歴史を遡ることで、新生銀行とSBIホールディングスとの対立を別の角度からみていきたい。

まず歴史を遡ると、元々新生銀行のルーツは日本長期信用銀行である。日本長期信用銀行は長期信用銀行制度のもと、設立された長期信用銀行である。構想自体は、戦後のオーバーローン是正の必要性から当時の池田勇人大蔵相により金融体制の構築と、産業におけるより長期の資金供給ニーズに応える為に発表された。

そもそもこの長期用と短期用に分けた政策は吉田茂内閣により打ち出された「金融機関の長短分離」政策によるもので、短期的な営利にとらわれず、長期的な視点から国家の復興へ資金調達するというのが趣旨であった。

この長期金融の整備という目的を達成すべく、長期信用銀行制度の法整備がなされ、長期信用銀行の設立に至った。(参考)。この経緯を踏まえると、長期信用銀行とは戦後の経済基盤を再構築し、資金需要に応えて経済成長を成し遂げるという池田大蔵相の強い思いが実を結んだ成果でもあったといえる。

長期信用銀行の設立を巡っては各界からも支援があり、金融界からは日本勧業銀行、北海道拓殖銀行、地方銀行、産業界からは三井船舶取締役社長、さらには新聞社からも賛成の意が表されていた。こうした多方面からの支援がある中で1952年(昭和27年)6月12日に長期信用銀行法が公布されたことは、我が国の戦後復興に向けた決意がみてとれる。その後、準拠法である長期信用銀行法の名前から、日本長期信用銀行としてスタートを切ることとなった(参考)。

しかしながら、戦後の日本経済の牽引を期待された日本長期信用銀行も長くは続かず、周知のとおり、1989年のバブル崩壊の影響を受け経営破綻し、公的資金注入を受け国有化されることとなった。その後、外資系ファインドに売却され、日本長期信用銀行は、2000年6月に社名を新生銀行に変更し、再スタートすることになった。

その後も経営を立て直すことはできずに公的資金の返済の目途は今日に至るまで立っていない。前身の日本長期信用銀行を含め1998年と2000年に合わせて約3500億円の公的資金が投入されており、未だに、返済が未完のままである。SBIホールディングスが「泥棒」と批判した理由は、このように今日に至るまで、返済が滞っているという状況にあり、これがTOBの可否をめぐる議論のカギになるであろうことは予想される。(参考)

では、新生銀行の回答では株価を約7倍に上げないと返済は難しいとの試算を公表しているが、この返済不履行がSBIホールディングスの買収を後押しする材料となるのだろうか(参考)。ここで、別の変数となり得る新生銀行と宏池会との関係について以下触れてみたい。

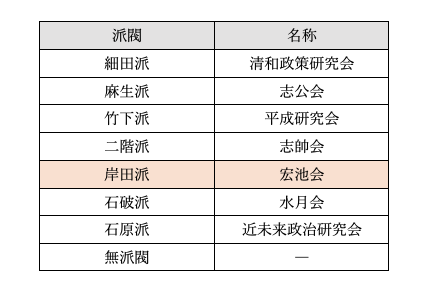

そもそも「宏池会」とは何なのか。自民党には安倍元首相が所属する「清和政策研究会」や麻生副総裁が所属する「志公会」などいくつか派閥が存在しているが、中でも、「宏池会」という派閥は現在約40名で構成されており、最も歴史の古い派閥としても知られている。「宏池会」からは、これまで池田勇人、大平正芳、鈴木善幸、宮澤喜一を輩出してきた。この「宏池会」の派閥を創った人物こそが池田勇人で、上述の通り長期信用銀行の構想を世間に発表し、今日の新生銀行の誕生に大きく寄与した人物であるということが本件のカギである。そしてその系譜は今日の第9代宏池会会長である岸田首相に引き継がれている。

池田勇人元首相

出典:宏池会HP

岸田政権が今回誕生したことで、「宏池会」からは5人目の首相輩出となり、対外的には内閣総理大臣でありつつも、自民党内部では通常「岸田派」と呼ばれている「宏池会」という派閥の会長として自民党内で一定の勢力を牽引していることになる。

図表:自民党内の派閥

出典:ダイヤモンドオンラインより筆者作成)

この様に、新生銀行の前身である日本長期信用銀行の設立に「宏池会」の創業者である池田勇人が関わったという理由に加えて、岸田首相が日本長期信用銀行出身という事実も重要な点であり、これらの点を考慮すると、TOBの可否を巡る国(預金保険機構)の決断に、日本長期信用銀行の歴史が影響を与えうることが想定されるのではないかと考える。

SBIホールディングスによる買収が進むのか、ホワイトナイト(友好的な買収先)による買収が進むのか、あるいは、新生銀行独自の事業再建に依るしかないのか。いずれにしろこの先の新生銀行の経営判断において、新生銀行の前身である日本長期信用銀行の戦後の日本経済における役割と「宏池会」との歴史は無視できない点ではなかろうか。そうした意味でSBIホールディングスと新生銀行の双方の立場に基づいて様々な論調が散見されるが、答えは歴史にあるのかもしれないと考える。

そして最後に、新生銀行に注ぎ込まれた公的資金は我々国民の税金であり、また新生銀行とSBIホールディングスとの交渉下で両社の経営を支えている従業員の存在も忘れてはならない。いわば国民一人ひとりがステークホルダーであり、当事者の一人として、今週に控えた臨時株主総会において本件TOBに関して下される結論を注視していきたい。

【追記:11月29日】

去る11月24日、政府が新生銀行の買収防衛策に反対する準備に入ったことが報道された後、新生銀行は買収防衛策を撤回すると発表し臨時株主総会を中止するという結末を迎えた(参考)。対立姿勢であった新生銀行とSBIホールディングス両社の態度の軟化により、新生銀行に対するTOB成立に向けて一気に前進したこととなった訳だが、なぜ新生銀行の大株主である政府がこのような大転換とも言える判断をしたのだろうか。そしてその判断が示唆することとは何なのか下記に説明する。

今回の政府の判断材料としては、まず、公的資金の返済が今回のTOBの可否を判断する重要な材料であったと言える。先述した通り、新生銀行には政府から注入された約3500億円の税金の返済が未だ実行されていない。もし政府がこの先、新生銀行の株を売却するとなると、1株約7500円が目安とされるが、現在新生銀行の株価は2000円に満たない。そこで新生銀行がSBIホールディングスの傘下に入り、株価を上げることができれば政府による売却時の返済への道筋が少しでも描けることとなる。事実、SBIホールディングスは、TOBにより政府とSBIホールディングスの株価の割合を高めたところでスクイーズアウトを経て、政府の保有株の買い戻しにより返済への道筋をつけることを提案している(参考)。

では、この動向の根底にあるものは何だろうか。今回の政府の判断の背景として、矢野財務事務次官の財政危機についての発言が重要なカギとなるのではないだろうかと考える。すなわち、財務省は国民に対してアウェアネスを高めたいという思惑が買収防衛策反対の根底にあったのではないかと推測される。昨今でも例えば、年金改正法による受給開始年齢の上限の引き上げなど、矢野財務事務次官の言及している国家財政の危機に向けて政策を打ち出している。過去を遡ってもJR東日本株の放出や日本航空株式会社の保有株式の売却などが挙げられ、今回の新生銀行に対しても株式放出の為の財務調整の一環であると言えるのではないだろうか。そして、そうした財務省の思惑と、今回SBIホールディングスの利益が一致したことが、TOBを巡る事態の急変に寄与したと考えられる。

このように政府による買収防衛策への反対は、来る財政危機に備えた政府による財政調整が着々と進められていることを示唆するものであり、今後は、公的資金返済に向けて政府の株売却に向けた動きが注目されてくるであろうと言える。新生銀行のTOBに向けた動きはこれで終わりではない。むしろこれから、TOBの根底に垣間見える政府の動向にも引き続き注視すべきであろう。

■

岩崎 州吾

株式会社 原田武夫国際戦略情報研究所(IISIA)

University of Kent (Master of Arts in European and Global Governance) 修了。証券会社にて為替取引やM&A分野における提案資料の作成などを担当した後、2021年11月より現職。