私がブログで「1ドル=150円で日本経済はよみがえる?」と書いたのは、ちょうど2年前だが、きょうは1ドル=144円。私の予想は半分当たったが、よみがえるかどうかはこれからだ。

円安の構造的な原因は「国内の需要不足」

円安の短期的な原因は金利差だが、それだけでは為替レートは動かない。最終的にどの程度が「均衡水準」かを市場関係者も意識している。当局は「オーバーシュートだ」というが、マーケットはそうみていない。

最大の構造的な原因は、2年前の記事でも書いたように、日本経済が大幅な国内の需要不足を抱えていることだ。この原因は、自然利子率がマイナスになって貯蓄超過(特に企業の投資不足)が続いているためだ。

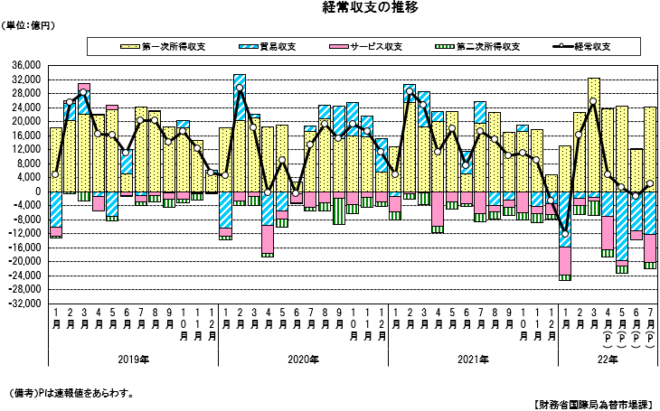

きょう発表された国際収支統計をみても、経常収支は黒字である。貿易収支は資源価格の上昇で大幅な赤字になったが、所得収支(海外投資収益)の黒字がそれより大きいので、経常収支は黒字なのだ。

黒字だから円は上がると思うのは誤りである。為替はフローの貿易決済ではなく、ストックの資金需給で決まるので、慢性的な貯蓄超過を抱える日本では、もっと円が下がって経常収支の黒字が増えないと需要不足が埋まらないのだ。これが直感的にわかりにくいところだが、開放経済のISバランスで

貯蓄-投資=財政赤字+経常収支黒字

という関係から考えると、左辺はGDPの5%程度でほとんど変わらない。2020年はコロナ対策のバラマキで家計貯蓄が激増したが、これはほとんど貯蓄に回り、貯蓄超過は大きくなったので、これを政府(財政赤字)と海外(外需)で埋めている。

日本のISバランス(小川製作所)

賃金はなぜ上がらないのか

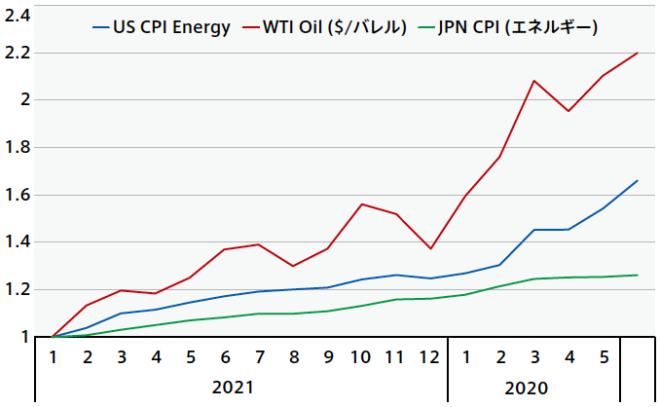

円安の最大の問題はインフレだが、日本の物価はあまり上がらない。企業物価指数が上がったのに消費者物価指数が上がらない直接の原因は、エネルギー価格の上昇が最終財の価格に転嫁されていないことだ。次の図のように原油価格は2.2倍になったのに、日本の消費者物価は1.2倍にしかなっていない。

価格転嫁の違い(OECD)

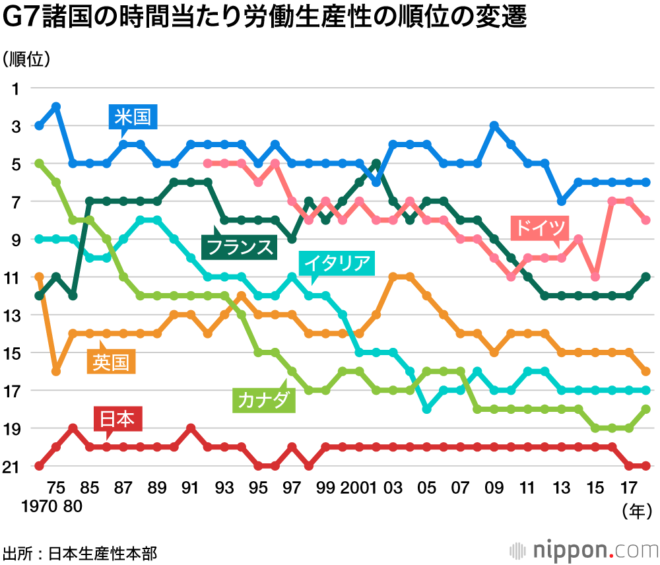

その最大の原因は、人件費が上がらないことだ。製造業ではコストが価格に転嫁されているが、人件費の比率の高いサービス価格が上がらない。グローバルにみると、製造業の賃金は労働生産性に見合っているが、サービス業の労働生産性が低いため、平均賃金が上がらないのだ。次の図のように、日本の労働生産性はG7で一貫して最下位である。

海外からの資本と労働の「インバウンド」が必要だ

要するに製造業は円安で人手不足になっているが、国内のサービス業では人が余っているので、賃金が上がらないのだ。エネルギー価格が上がって需給はタイトになったが、生産性の低い中小企業では、雇用を守って賃金を上げない。

この構造が変わらない限り、財政バラマキは一時的な需要の追加にしかならず、金利が上がると危険だ。金融政策も無意味だが、日銀の量的緩和は円安を促進する効果がある。1ドル=150円ぐらいのレートが定着すると、製造業が国内に回帰する可能性もある。

日本の土地や実物資産が割安になるので、ハウステンボス買収のような対内直接投資も増え、国内の需要不足を海外投資で埋めるイギリスのような構造になるだろう。それは人口の減少する老大国としては、悪いことではない。

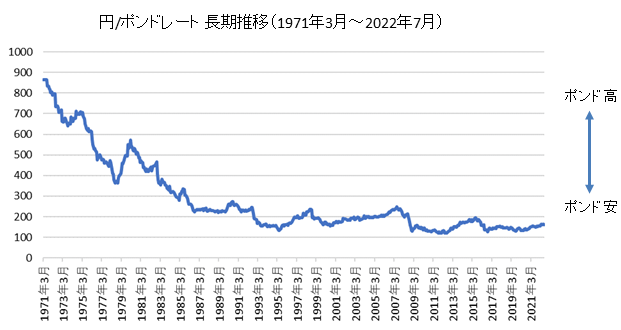

1970年代には1ポンド=800円台だったが、今は165円である。ポンド安でイギリスには世界から投資が集まり、金融市場の中心になった。

これから日本も、イギリスのように海外資本で国内の雇用を維持する国になる。最大の産業になる医療・介護を維持するには、移民を増やすことも避けられない。そのために大事なことは、観光客の「インバウンド」だけでなく、国内で雇用を流動化して労働生産性を上げることだ。