1月31~2月1日開催の米連邦公開市場委員会(FOMC)では、市場予想通りFF誘導金利目標を25bp引き上げ4.5~4.75%に設定した。2022年3月の25bp、同年5月の50bp、同年6~11月の4回連続75bp、同年12月FOMCに続き、今回のサイクルで8回目の利上げとなる。利上げ幅は、事前のウォール・ストリート・ジャーナル(WSJ)紙の報道通り、0.5%ポイントから0.25%ポイントへ縮小した。

パウエルFRB議長 Board of Governors of the Federal Reserve System SNSより

今回の声明文では、主にインフレ減速に合わせ関連する文言を修正した。また、バイデン政権が新型コロナウイルスに関わる緊急事態宣言を5月11日に終了するとの発表に合わせ、パンデミック関連の文言を削除した。

一方で、利上げ幅縮小を決定したものの「継続的な利上げは適切」との文言を維持。パウエルFRB議長は、記者会見で①複数回の利上げを行う見通し、②年内利下げを否定、③インフレ減速を見届ける、④ただし物価や景気は減速を確認した、⑤ディスインフレの初期段階に入った――などの見方を表明した。声明文を始め、詳細は以下の通り。

【FOMC声明文】

声明文の変更点は以下の通り。 修正箇所は、取り消し線と太字下線部をご参照。

<景況判断(ウクライナ情勢含む)>

前回:「足元の支出や生産をめぐる指標は、緩慢な伸びを示した。雇用は足元数カ月において活発に増加し続け、失業率は引き続き低水準をたどった。パンデミック下で生じた需要と供給の不均衡に加え、食料やエネルギー価格や広範囲にわたる値上げ圧力を受け、引き続きインフレの高止まりに繋がった。ロシアによるウクライナ戦争は、人道的且つ経済的に多大な困難を強いている。侵攻とそれに関わる事象は、一段のインフレ圧力をもたらし世界経済の活動の重石となっている。委員会は、インフレ・リスクを大いに注視していく」

↓

今回:「足元の支出や生産をめぐる指標は、緩慢な伸びを示した。雇用は足元数カ月において活発に増加し続け、失業率は引き続き低水準をたどった。インフレはいく分鈍化したが、引き続きインフレは高止まりにある。ロシアによるウクライナ戦争は、人道的且つ経済的に多大な困難を強いており、世界的な不確実性の高まりに寄与している。委員会は、インフレ・リスクを大いに注視していく」

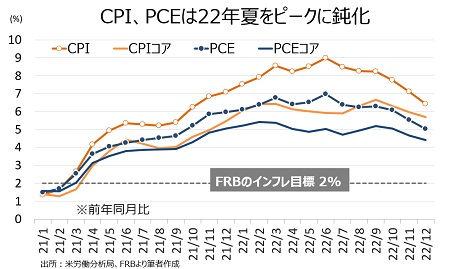

※米12月消費者物価指数や米12月PCE価格指数など物価指標で明確な鈍化トレンドを確認したため、インフレ上昇圧力に関わる文言を修正。

チャート::物価動向、明確に鈍化トレンドをたどる

(作成:My Big Apple NY)

<政策金利、保有資産の縮小>

前回:「委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを4.25~4.5%へ引き上げた。委員会は、物価を2%へ回帰させるため十分引き締め寄りな金融政策の姿勢を実現すべく、継続的な利上げを適切と予想する。今後の利上げのペースを決定する上で、委員会は累積的な金融政策上の引き締めに加え、金融政策がもたらす経済活動やインフレのほか、経済や金融動向への影響の遅れを考慮していく。また、5月に”FRBによる保有資産の規模縮小に関する計画”で示されたように、委員会は保有する米国債および政府機関債、政府機関の保証が付いた住宅ローン担保証券の削減を続ける。委員会は、物価目標2%への回復に強くコミットする」

↓

今回:「委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを4.5~4.75%へ引き上げた。委員会は、物価を2%へ回帰させるため十分引き締め寄りな金融政策の姿勢を実現すべく、継続的な利上げを適切と予想する。今後の利上げの程度を決定する上で、委員会は累積的な金融政策上の引き締めに加え、金融政策がもたらす経済活動やインフレのほか、経済や金融動向への影響の遅れを考慮していく。また、委員会は保有する米国債および政府機関債、政府機関の保証が付いた住宅ローン担保証券の削減を以前発表した通り続ける。委員会は、物価目標2%への回復に強くコミットする」

※Fedピボット、すなわち早期の利上げ打ち止め・利下げ転換を連想させないように利上げ継続の姿勢を強調する意図があったのか、「継続的な利上げ(ongoing increase)」との表現を維持。また、利上げの「ペース」から「程度」に変更し、利上げの最終地点が近いことを示唆したと考えられる。一方で、バランスシート縮小の文言は微修正したが、今後縮小額のペースを減速させる方向を視野に入れ地ならしした可能性あり。

<金融政策姿勢>

前回:「金融政策の適切なスタンスを評価する上で、委員会は経済見通しに係る最新の情報が与える示唆を注視し続けていく。委員会の目標達成を妨げるリスクが表面化した場合、金融政策の姿勢を調整する用意がある。委員会は公共衛生や労働市場、物価から生じる圧力やインフレ見通し、金融動向は国際情勢など、広範囲にわたる情報を考慮に入れて評価していく」

↓

今回:「金融政策の適切なスタンスを評価する上で、委員会は経済見通しに係る最新の情報が与える示唆を注視し続けていく。委員会の目標達成を妨げるリスクが表面化した場合、金融政策の姿勢を調整する用意がある。委員会は公共衛生や労働市場、物価から生じる圧力やインフレ見通し、金融動向は国際情勢など、広範囲にわたる情報を考慮に入れて評価していく」

※21年9月以降、据え置いていたが、バイデン政権が5月11日に新型コロナウイルスの緊急事態宣言を終了すると発表した動きに合わせ、「公共衛生」に関わる文言を削除。

<票決結果>

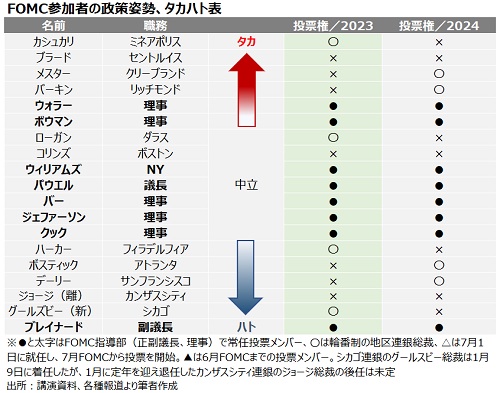

今回も全会一致で、前回に続いて5回連続となる。FOMC投票権保有者は足元で11名、2022年5月にパウエル氏が再任されブレイナード理事が副議長に着任。さらに、ジェファーソンFRB理事とクックFRB理事が就任した。輪番制の地区連銀総裁の投票メンバーはシカゴ連銀のグールズビー総裁、フィラデルフィア連銀のハーカー総裁、ミネアポリス連銀のカシュカリ総裁、ダラス連銀のローガン総裁の4名。なお、投票メンバーはFRB正副議長3名、理事5名、NY地区連銀総裁の8名が常任、地区連銀総裁は1年間の輪番制で4名となる。

チャート::1月時点でのタカハト・チャート:

(作成:My Big Apple NY)

【パウエルFRB議長の記者会見、質疑応答のポイント】

〇冒頭の原稿

―総括

「物価高が引き起こしている苦難を理解しているからこそ、インフレ率を2%の目標まで引き下げることに強くコミットしていく」

「昨年にわたり、我々は金融政策の引き締めるべく強力な行動を取った」

「我々は(利上げにより、低下した金利分を)大幅に取り戻したが、急激な引き締めの完全な効果はまだ実感できていない。まだ大いにやるべきことが残されている」

「物価の安定は、Fedの責任であり、経済の基盤として機能している。物価安定なくして、経済は誰のためにも機能しない。特に、物価の安定なくして、全ての人々に恩恵をもたらす強い労働市場の状態を持続的に実現することはできない」

「FOMCは政策金利を0.25%ポイント引き上げた。物価を2%に戻すべく、十分に引き締め寄り(sufficiently restrictive)な金融政策姿勢を実現する上で、継続的な引き上げが適切と考える」

「さらに、保有資産の規模を大幅に縮小するプロセスも継続している」

※利上げ幅を縮小させたが、利上げは継続するとの意思を改めて強調。

―米経済

「米経済は昨年の急速な拡大ペースから大幅に鈍化し、実質GDP成長率は潜在成長率を下回る1%台だった」

「足元の経済指標は今期、緩慢な支出と生産の拡大を見込む」

―個人消費

「個人消費の伸びは、昨年の金融引き締め環境を一部反映し抑制されたペースで拡大しているようだ」

―住宅市場

「住宅部門の活動、住宅ローン金利の上昇を受けて大幅に弱まり続けた」

―企業活動、輸出

「金利上昇と生産の伸び鈍化は、企業の固定資産投資の重石となっているようだ」

―労働市場

「成長鈍化にも関わらず、労働市場は極めてひっ迫し続け、失業率は50年ぶり低水準で、求人数は依然として非常に高い水準にあり、賃金は高止まりしている」

「雇用増加のペースは昨年に鈍化し名目賃金の上昇ペースも鈍化の兆しがいく分みられるが、労働市場は均衡を欠いている。需要は供給される労働力を上回っており、労働参加率は1年前からほぼ変化していない」

※米12月雇用統計が堅調な結果だったため、前回からと変わらず。

―物価

「物価は目標値の2%を依然として大きく上回っている」

「過去3カ月間のインフレ指標は、歓迎すべき上昇ペースの鈍化を示した。足元の動向は心強いが、インフレが持続的に低下していることを確信するためには、さらに多くの証拠が必要である」

「インフレは高止まりしているが、家計調査で幅広く反映されるように長期インフレ見通しは安定的にとどまっている。しかし、だからといって安心できない」

「足元の高インフレが長引くほど、定着する可能性が高まる」

※足元の物価指標の鈍化に言及も、前回に続き早期の利下げ期待を高めないよう「さらに多くの証拠が必要」と釘を刺す。

―金融政策

「Fedの金融政策に関わる行動は、米国人のため雇用の最大化と物価安定を促進するという統治目標に基づく。我々は高インフレが購買力を低下させ、特に食料、住宅、交通などの必需品のコスト上昇に対応できない人々にとって大きな苦難をもたらすことを痛感していいる」

「インフレが私たちの任務の両側面にもたらすリスク に強く注意を払い、インフレ率を2%に戻すことに強くコミットする」

「我々は、インフレ率を長期的に2%へ戻すべく十分に引き締め寄りな金融政策姿勢を実現すべく、継続的な利上げが適切であると予想している」

「金融環境は政策対応を受けて大幅に引き締まり、住宅など最も金利の影響を受けやすい経済セクターの需要に効果が現れている。しかし、金融引き締めの効果が完全に現れるには、特にインフレ動向においては時間がかかるだろう」

「金融政策の累積的な引き締め効果と金融政策が経済活動やインフレに影響を与えるラグに鑑み、本日、前回の急速なペースから減速させ、25bpの利上げを決定した」

「利上げペース鈍化への移行を受け、委員会は統治目標に向けた経済の進捗をより適切に評価することが可能」

「委員会は、経済指標や経済活動と見通しへの示唆など総合的に判断して、会合毎に決定を行う」

「需要を抑制し、供給と整合的とさせるべく、強力な手段を講じてきた。我々の包括的な焦点は、手段を用いてインフレ率を2 %に戻し、長期的なインフレ期待を安定させることだ」

「インフレを抑えるには、成長率がトレンドを下回る期間と労働市場の軟化が必要だ」

「物価安定は回復は、雇用の最大化と長期的な物価安定を達成する上で必要不可欠である」

「過去を振り返ると、拙速な政策緩和を強く戒めている。我々は、責務を完遂するまで、その方針を維持する」

※前回、少なくとも2回使用した、適切な金利水準まで「まだ道半ば(some ways to go)」の文言を削除。さらに「前回会合後に公表された経済指標は、当初の予想より政策金利の最終地点が高いことを示唆する」との文言を使用せず、利上げの最終地点が近づいた可能性を示唆。インフレの上昇圧力だけでなく、下方圧力にも注意する姿勢を打ち出し、同様に利上げ停止への地ならしを行ったと判断される。

〇質疑応答

―金融政策について

「我々は、短期的な動きではなく、より広範な金融環境の持続的な変化に焦点を置く」

「そして、まだ十分に制約的な政策姿勢に至っていないというのが我々の判断であり、だからこそ、継続的な引き上げを見込むとお伝えしている」

「我々は4.5%の利上げを行ってきたが、適切に制約的な水準に達する上で複数回(a couple of)の利上げを議論している。インフレが依然として高水準にあることがその理由だ」

「(FedがFF金利を5%以下にとどめることについて)もちろん可能だ・・・Fedは深刻な景気の落ち込みや急激な失業率の上昇を伴わずに物価を目標値2%に引き下げることができる」

※複数回の利上げを示唆し、利上げ余地を確保。

―年内の利下げの可能性について

「我々の見通しに基づき、且つそれが実現するならば、年内の利下げを予想しない」

「(米債市場が利下げを織り込む状況について)懸念していない」

「インフレがより迅速に減速するならば、金融政策に反映させる」

※市場の利下げ期待をけん制。

―インフレ動向について

「(物価上昇の抑制を達成したとする)勝利宣言は、時期尚早だ」

「これまで労働市場を犠牲とすることなく、ディスインフレを確認しているのはよいことだ」

「初めてディスインフレ段階が始まったように思う。我々は現時点で、財の分野でそれを確認している」

「ただし、住宅を除くコアのサービス分野でディスインフレは確認できていない」

※インフレ抑制の姿勢を強調しつつ、財の分野でのディスインフレ状況を確認。

―米経済について

「2023年の実質GDP成長率は、抑制されたペースを見込む・・・私の2023年の基本シナリオは、プラス成長だ」

※深刻な景気減速をもたらさずに物価目標2%を達成できると発言したように、景気後退を予想せず。前回の「景気後退入りするかは誰にも分からない」から、楽観的にシフト。

―米債務上限引き上げ問題と米国のデフォルトのリスクについて

「(米債務上限引き上げ交渉が時間切れとなり、米国債がデフォルトを迎えるといった)適時に行動できなかった場合、Fedがその影響から経済を守れると仮定すべきではない」

※米債務上限引き上げ交渉が決着できず米経済が急激な落ち込んだとしても、Fedは利下げで対応しないとの認識を示唆か。

―Fedの保有資産圧縮が与える米債務上限引き上げ問題への影響について

「米議会は最終的に行動することになると思料し、そうしなければならないために、両者に重要な相互作用はないと考える」

「米議会は、インフレや経済、金融セクターに対して行っている(利上げという金融政策の)進展を危険にさらすことのない方法で」米債務上限を引き上げるべき

※米議会に米経済に悪影響を及ぼさないよう、米債務上限を引き上げるよう示唆。

――今回のFOMCで重要なポイントは、以下の通り。

・今後、「複数回」の利上げへ。

・インフレ鈍化でも、声明文で「継続的な利上げ」を維持したように利上げ継続を示唆。

・ただし「道半ば」との表現を使用せず、利上げが最終段階に入った可能性を示唆。

・年内の利下げの可能性については、引き続き否定。

・財部門でのディスインフレ環境に言及、インフレ動向次第で利上げ打ち止めへ。

・Fedの間で景気後退への懸念低下、ソフトランディングへの楽観強める。

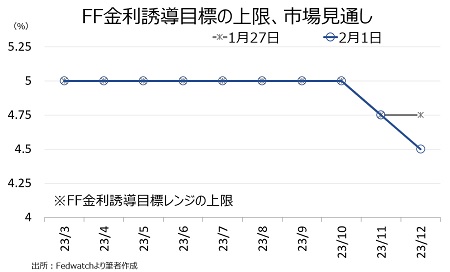

一連の結果を受け、2月1日時点でFF先物市場では3月20~21日のFOMCで0.25%の利上げを82.7%織り込みます。ターミナル・レートをめぐっては、3月で利上げが終了し、5月~6月のFOMCでは据え置き予想がそれぞれ57.0%と54.8%と優勢に。さらに、11月利下げ転換を予想、12月の追加利下げを経て、4.25~4.5%への設定する確率を33.8%見込みます。トレーダーはパウエル議長率いるFedの利下げ否定にも関わらず、足元の物価上昇ペース減速や景気後退入りにらみ利下げ転換予想を変えていません。

チャート::トレーダーの間では、11月の利下げ転換、12月の追加利下げの見方が優勢

(作成:My Big Apple NY)

前回お伝えしたように、Fedは1990年以降、最後の利上げから最初の利下げに転じるまで平均9.5カ月要してきました。今回もそれが該当するなら、FF先物市場での織り込み通りQ4が視野に入ります。

今後の注目点としては、保有資産の圧縮ペースの減速に言及するか否かでしょう。タカ派のウォラーFRB理事は1月20日、Fedの保有資産がGDP比10~11%まで縮小すれば「恐らく、圧縮ペースを縮小する」と発言していました。さらに「どこで停止すべきか、探ることになる」とまで言及していたのです。

また、2019年1月時点では準備預金がGDP比8~9%程度で「全てがうまく機能していた」とも述べ、その水準について議論の余地があると語っていました。足元、ダラス連銀のローガン総裁など一部は保有資産の縮小ペース維持がしばらく適切と主張、どの程度かは金融動向次第とコメントしていました。現時点で保有資産の圧縮ペースの減速をめぐりFOMC参加者の間で一枚岩ではなさそうですが、FOMC議事要旨でこの辺りが協議されているか、確認が待たれます。

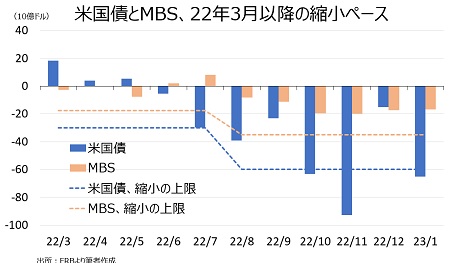

ちなみに、Fedの保有資産圧縮は2022年3月から475億ドル、同年8月から950億ドルを上限としていますが、MBSの縮小ペースは上限に届いていない月が多い状況です。

チャート:::2022年3月から23年1月まで、米国債とMBSの保有残高と前月比

(作成:My Big Apple NY)

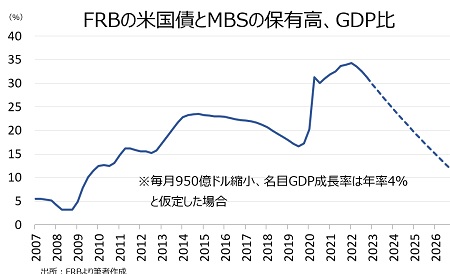

2022年10~12月期の米国債+MBSの保有残高は、名目GDP比32%です(ウォラー氏はGDP比について名目か否か明確化していませんが、保有残高が名目なだけにGDPもそちらを採用すると思われます)。仮に保有資産の縮小が950億ドルずつ減少でき、GDPが前期比年率4%成長が続くならば、単純計算でいつ10~11%に到達するかというと、2026年10~12月期と考えられます。つまり、まだずっと先なのですよね。

チャート::米国債+MBSの保有残高、名目GDP比10~11%に到達するまで最低でも3年以上か

(作成:My Big Apple NY)

こうなると、Feⅾが早々に量的引き締め(QT)を緩和してくるとは想像できません。しかし、今回のFOMC声明文では保有資産の圧縮に関する文言を微修正してきました。単なるテクニカル的な表現の問題かもしれません。

その裏で、一部のアナリストが2023~24年の保有資産の圧縮ペース減速を予想することも事実。2019年秋には、マネーマーケット市場での混乱もあって、短期債の買入を再開しました。FF金利が「制約的な水準」に達した後、米債市場の急変する場合、あるいは足元のFed高官の予想より景気が減速しディスインフレの強まりを確認する場合、利下げもさることながら、保有資産の圧縮ペースの減速に着手するシナリオにも意識すべきでしょう。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年2月2日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。